Bildquelle: Getty Images

Lloyds‘ Aktien (LSE:LLOY) haben in aller Stille eine weitaus höhere Rendite erzielt, als viele erwartet hatten. Infolgedessen beläuft sich eine Investition von 10.000 £ vor fünf Jahren jetzt auf etwa 24.600 £.

Diese Outperformance spiegelt eine Kombination aus robusten Erträgen, strengerer Kostendisziplin und vor allem einer Reihe übermäßig pessimistischer Basisannahmen wider, die die Bank zu Beginn des Zyklus umgaben.

Jahrelang haben die Märkte schwere Kreditbeeinträchtigungen eingepreist, da das Vereinigte Königreich immer wieder in Phasen wirtschaftlicher Unsicherheit geriet. Dennoch blieben die tatsächlichen Ausfälle weitaus niedriger als in den Modellen vermutet. Dies wurde durch eine stabile Beschäftigung, einen robusten britischen Verbraucher und einen stärker als erwarteten Schuldenabbau der Haushalte unterstützt.

Gleichzeitig ist die FTSE 100 Das Unternehmen hat von einer längeren Phase erhöhter Zinssätze profitiert. Prognosen gingen einst davon aus, dass die Nettozinsspanne nach dem anfänglichen Zinsanstieg schnell zusammenbrechen würde. Der Rückgang erwies sich jedoch als weitaus allmählicher.

Ein Faktor dahinter war die Absicherung. Banken haben niedriger verzinsliche Absicherungsgeschäfte (z. B. den Kauf von Staatsanleihen) durch neue Verträge ersetzt, die zu wesentlich höheren Zinssätzen abgeschlossen wurden. Dies unterstützte den Nettozinsertrag, selbst als die Leitzinsen von ihrem Höchststand nachgaben.

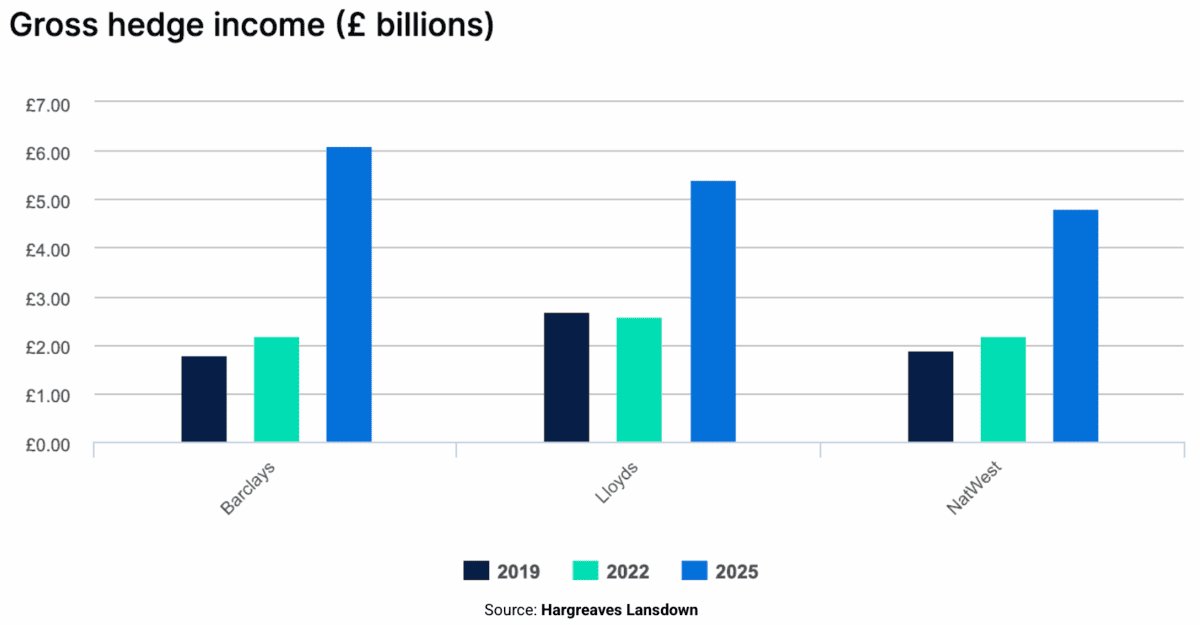

Nachfolgend finden Sie eine zweijährige Prognose von Hargreaves Lansdown. Ich habe es in der Vergangenheit mehrmals verwendet und es hat sich als sehr relevant erwiesen. Im dritten Quartal 2025 trug die Absicherungsstrategie 1,4 Mrd. £ bei.

Das Management hat diese Atempause auch genutzt, um die Bilanz zu bereinigen, robuste Kapitalpuffer aufrechtzuerhalten und die Ausschüttungen an die Aktionäre aufrechtzuerhalten. Beispielsweise beträgt die CET1-Quote einer Bank – ein zentrales Maß für die Finanzkraft und Stabilität einer Bank – 13,8 %. Das liegt deutlich über der Mindestanforderung.

In Kombination mit stetigen Fortschritten bei der Senkung der Betriebskosten und der Ausweitung gebührengenerierender Aktivitäten hat die Bank die an sie gesetzten bescheidenen Erwartungen durchweg übertroffen.

Das Ergebnis sind starke Erträge und eine Neubewertung – sprich Anleger freuen sich über die Bank, die mit einer teureren Bewertung handelt.

Wo jetzt?

Es ist eine Herausforderung, genau vorherzusagen, was als nächstes passieren wird, insbesondere in der Woche, in der der Haushalt der Kanzlerin veröffentlicht wird.

Zunächst ist zu berücksichtigen, dass Banken die Gesundheit der britischen Wirtschaft widerspiegeln. Leider werde ich zunehmend pessimistisch. Der Finanzanalyst John Choong ist wirklich exzellent Interpreter Untersuchungen und Newsletter deuten auf ein 38-Milliarden-Pfund-Schwarzloch der Regierung hin, das mehr Steuern und Ausgabenkürzungen erfordern wird.

Und wenn die Inflation im Zuge der weiteren Abkühlung der britischen Wirtschaft tatsächlich zurückgeht, dürften weitere Zinssenkungen in Sicht sein. Das mag für Hypothekeninhaber wie mich gut sein, wird sich aber auf den Nettozinsertrag auswirken.

Dies sind definitiv Risikofaktoren für Lloyds, insbesondere wenn die Auswirkungen schwerwiegender sind als im aktuellen Basisszenario. Es wird auch bei 12 gehandelt mal Forward-Gewinn – das teuerste seit Jahren.

Allerdings hat es sich in den letzten Jahren als widerstandsfähiges Institut erwiesen, das in der Lage ist, im britischen Kreditsektor überragende Renditen zu erwirtschaften. Ich denke immer noch, dass es auf lange Sicht eine Überlegung wert ist, aber andere Optionen könnten günstiger sein.