Bildquelle: Getty Images

Bis zu Beginn 2014 nein Ftse 100 Die Firma hatte eine überlegene Rückkehr zugelegt JD Sport Mode (LSE: JD.) Aktien 10 Jahre. Das schnelle Gewinnwachstum bedeutete, dass der Sport/Athleisure -Riese eine beeindruckende Gesamtrendite von 1.068%erzielt hatte.

Eine scharfe Preisrutsche seit dem letzten Herbst bedeutet jedoch, dass langfristige Renditen dem britischen Blue-Chip-Durchschnitt näher gefallen sind.

Heute liegt der Aktienkurs von JD Sports bei 77,5 Pence pro Aktie von 23 Pence vor einem Jahrzehnt. Dies entspricht einer Erhöhung um 237%, was bedeutet, dass 10.000 GBP an Aktien, die damals gekauft wurden, jetzt 33.695 GBP wert wären.

Der Sportswear -Einzelhändler war noch nie der großzügigste Dividende Zahler. Doch mit den Aktienausschüttungen, die zu diesen Aktienkursgewinnen hinzugefügt wurden, hätte jemand, der 10.000 Pfund in JD geparkt hat, eine Gesamtrendite von 35.539 GBP oder 255,4%erzielt.

Das liegt weit über der Gesamtrendite von 85,1% der breiteren FTSE 100 in dieser Zeit. Der Aktienkurs von JD ist jedoch weit niedriger als der Rekordgipfel von 235,7 Pence, der Ende 2021 zugeschlagen wurde, und besteht in Gefahr eines weiteren Schlupfes.

Was können Anleger in Zukunft erwarten? Und sollten sie in Betracht ziehen, heute JD -Aktien zu kaufen?

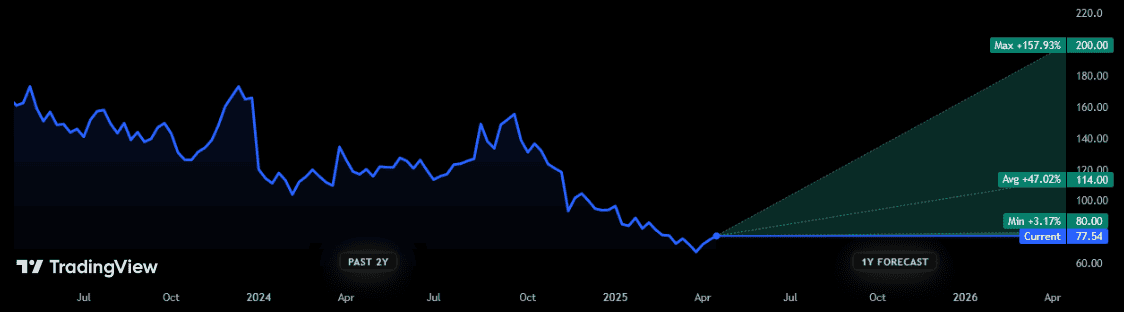

Starke Prognosen

Leider sind Preisprognosen über die nächsten 12 Monate hinaus nicht verfügbar. Die Schätzungen für diesen Zeitraum sind jedoch auf ganzer Linie positiv, obwohl die jüngste Umsatzschwäche bestehen könnte.

Derzeit haben 17 Analysten Bewertungen am Footsie -Bestand. Und die durchschnittliche Preisprognose beträgt 114 Pence, was zum ersten Mal seit dem Ende 2024 einen Pause durch 1 £ vorgibt.

Diese sprudelnden Prognosen sind jedoch einige erhebliche Risiken. Eine davon ist, dass die schwache Nachfrage nach größeren Tarifartikeln wie teuren Trainern fortgesetzt werden könnte, da die Handelszölle das Wirtschaftswachstum saftt.

Die Möglichkeit einer US -Rezession ist besonders für den Einzelhändler besonders betroffen. Nach seiner Übernahme des US -Einzelhändlers Hibbett im vergangenen Sommer bezieht JD 40% der Einnahmen aus den Bundesstaaten und machte es zu seinem wichtigsten Territorium.

Frische Handelsbarrieren bedrohen auch schwere Störungen der Lieferkette und höhere Kosten. Denken Sie daran, dass eine beträchtliche Menge seiner Waren in asiatischen Ländern wie China hergestellt wird.

Sind die Aktien ein potenzieller Kauf?

Obwohl das Unternehmen kurzfristig mit großen Herausforderungen stehen könnte-es wird ein Rückgang der ähnlichen Einnahmen in diesem Geschäftsjahr (bis Januar 2026) prognostiziert-, fühle ich mich immer noch als attraktive Aktie und insbesondere zu aktuellen Preisen.

Die jüngste Aktienkursschwäche bedeutet, dass sie mit einem Vorwärtspreis-zu-Gewinn-Verhältnis von 6,4-fach gehandelt wird, was weit unter dem 10-Jahres-Durchschnitt von 16-17-fach liegt. Dies spiegelt zwar die kurzfristigen Probleme des Unternehmens ziemlich wider, aber ich glaube, es könnte auch ein Sprungbrett für die Rückprall von JDs zur Verfügung stellen.

Das Geschäft senkt kurzfristig geschickt zurück die Investitionsausgaben. Es ist jedoch geplant, weiterhin aggressiv zu expandieren, wobei allein in diesem Jahr rund 100 neue Geschäfte in diesem Jahr hinzugefügt werden. Dies wird das Unternehmen in einer starken Position lassen, um sich zu erholen, wenn sich die Marktbedingungen verbessern.

Langfristig ist der Athleisure -Markt immer noch auf ein robustes Wachstum zurückzuführen. Analysten von Fortune Business Insights gehen davon aus Nike Und AdidasIch fühle mich gut platziert, um diese Gelegenheit zu nutzen, und es ist genauer wert.