Bildquelle: Getty Images

Alphabet (Nasdaq: Googl) Aktien sind auf meiner Beobachtungsliste. Die Aktie fiel im vergangenen Monat um 11% und noch mehr von ihren Höchstständen Anfang Februar. Aufgrund dieses Einfalls beträgt die Einjahresleistung der Aktie jetzt nur 10%.

Daher wären vor einem Jahr 10.000 Pfund Sterling investiert. Dies berücksichtigt auch die Tatsache, dass Alphabetaktien in Dollars bewertet werden und das Pfund im vergangenen Jahr etwas geschätzt hat.

Dies ist eindeutig keine schlechte Rückkehr. Während Alphabet das Funkeln einiger seiner Mega-Cap, Big Tech Peers, fehlt, frage ich mich, ob es ein wenig übersehen ist.

Was die Daten uns sagen

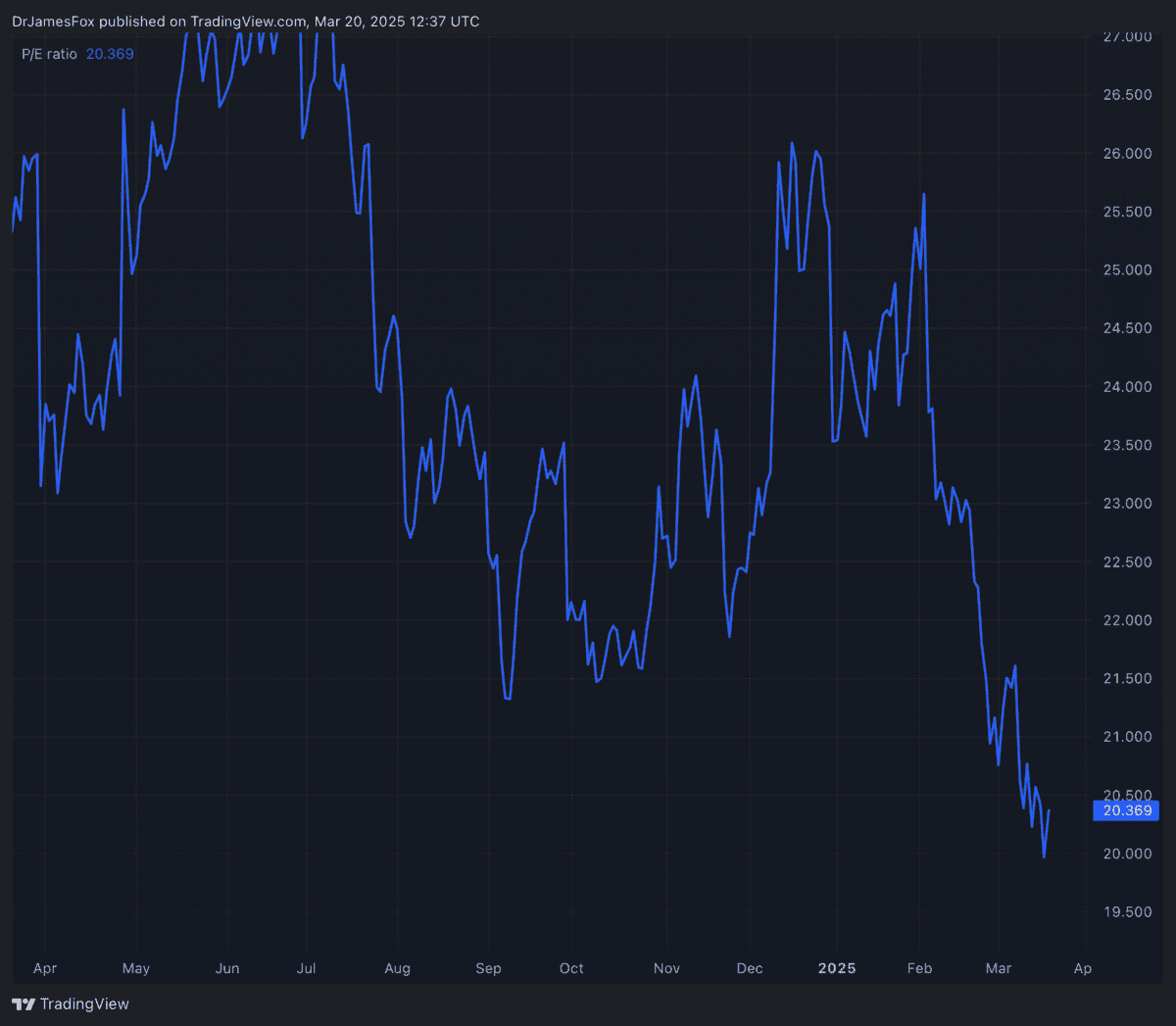

Beginnen wir mit dem langweiligen, aber wichtigsten Teil. In Bezug auf die Bewertung ist Alphabet’s Forward Preis-Leistungs-Verhältnis (P/E) Das Verhältnis beträgt das 18,3 -fache, was eine erhebliche Prämie für den Durchschnitt des Kommunikationsdienstesektors (13,3 -mal) darstellt, jedoch einen Rabatt auf den Durchschnitt der Informationstechnologiesektor (21,8 -mal).

Es ist auch der billige “großartige sieben” -Bestand, basierend auf dem Vorwärts -P/E -Verhältnis. Der engste Gleichaltrige ist MetaAnwesend 23.5 Mal.

Alphabet Preis-Leistungs-Verhältnis (PEG) (PEG) Das Verhältnis ist auch ein Schlüsselzeichen einer unterbewerteten Aktie. Derzeit liegt das PEG -Verhältnis von Alphabet bei 1,10, was niedriger ist als der Median des Kommunikationsdienstes von 1,27 und Informationstechnologie -Sektor 1.67. Die Metrik wird erreicht, indem das Vorwärts -P/E -Verhältnis (18,3) durch die erwartete Gewinnwachstumsrate geteilt wird. Interessanterweise ist dies auch das PEG-Verhältnis zweitbillig unter den großartigen sieben, mit Ausnahme Nvidia.

Diese Kombination aus einer soliden Bargeldposition, einer überschaubaren Schulden und einer attraktiven Bewertung ist mir sicherlich ansprechend. Alphabet hat 95,6 Mrd. USD in bar, obwohl der jüngste Kauf von Wiz dies möglicherweise leicht reduziert hat. Die Gesamtverschuldungsstrom liegt bei 28,1 Mrd. USD.

Katalysatoren und Risiken

Alphabet ist ein Tech -Riese mit seiner geschäftlichen Stärke aus seiner dominanten Position in der digitalen Werbung. Es kontrolliert mehr, dass 90% des Suchmarktanteils und weiterhin Wachstum YouTube und Google Cloud sind. Insgesamt bieten seine diversifizierten Einnahmequellen, einschließlich Cloud -Dienste und Hardware, Stabilität in den Verschiebungen des Sektors.

Zu den Katalysatoren gehört die Expansion von Waymo, einschließlich Schlüsselmärkten wie Tokio und Silicon Valley, die seine ersten internationalen Streifzug und skalierende autonome Hageldienste markieren. Partnerschaften mit Uber Und plant, die Fahrten von über 200.000 pro Woche zu erhöhen.

Zu den langfristigen Aussichten gehören die Investitionen des Unternehmens in Quantencomputer. Der Willow -Prozessor von Alphabet hat kürzlich Durchbrüche bei der Verringerung der Fehlerreduzierung und der Verarbeitungsgeschwindigkeit gezeigt, obwohl die Kommerzialisierung Jahre entfernt bleibt. Und obwohl es in diesem Sektor viele kleine Konkurrenten gibt, unterstütze ich einen Mega-Cap-Bestand wie Alphabet, um die Technologie zu kommerzialisieren.

Risiken aus der regulatorischen Prüfung (Kartellfälle), künstlicher Intelligenz (KI) und hoher Investitionsausgaben, die Druck auf die Rentabilität ausüben könnten. Darüber hinaus tragen die unerwarteten Praktikabilität von Google Cloud als erwartetes Wachstum und die unbewiesene Praktikabilität von Quantum Computing bei, wenn wir uns weiter in die Zukunft befassen. Tesla wird auch ein wichtiger Konkurrent in autonomem Fahrhang sein, wenn es aufholt.

Trotzdem denke ich immer noch darüber nach, diese Aktie in mein Portfolio hinzuzufügen. Zusätzlich zu dem oben genannten relativen Stärkenindex – ein technischer Indikator, der den Aktienkursbewegungen misst – deutet das in der Nähe des Territoriums der Aktie nahezu überverkaufte Territorium vor.