Bildquelle: Getty Images

In Verbindung mit der staatlichen Rente kann ein passives Einkommen von 15.000 £ – oder etwa 1.250 £ pro Monat – einen echten Unterschied im Ruhestand machen. Aber in der Lage zu sein, diesen Betrag ein Leben lang jedes Jahr abzuheben, ist eine andere Herausforderung.

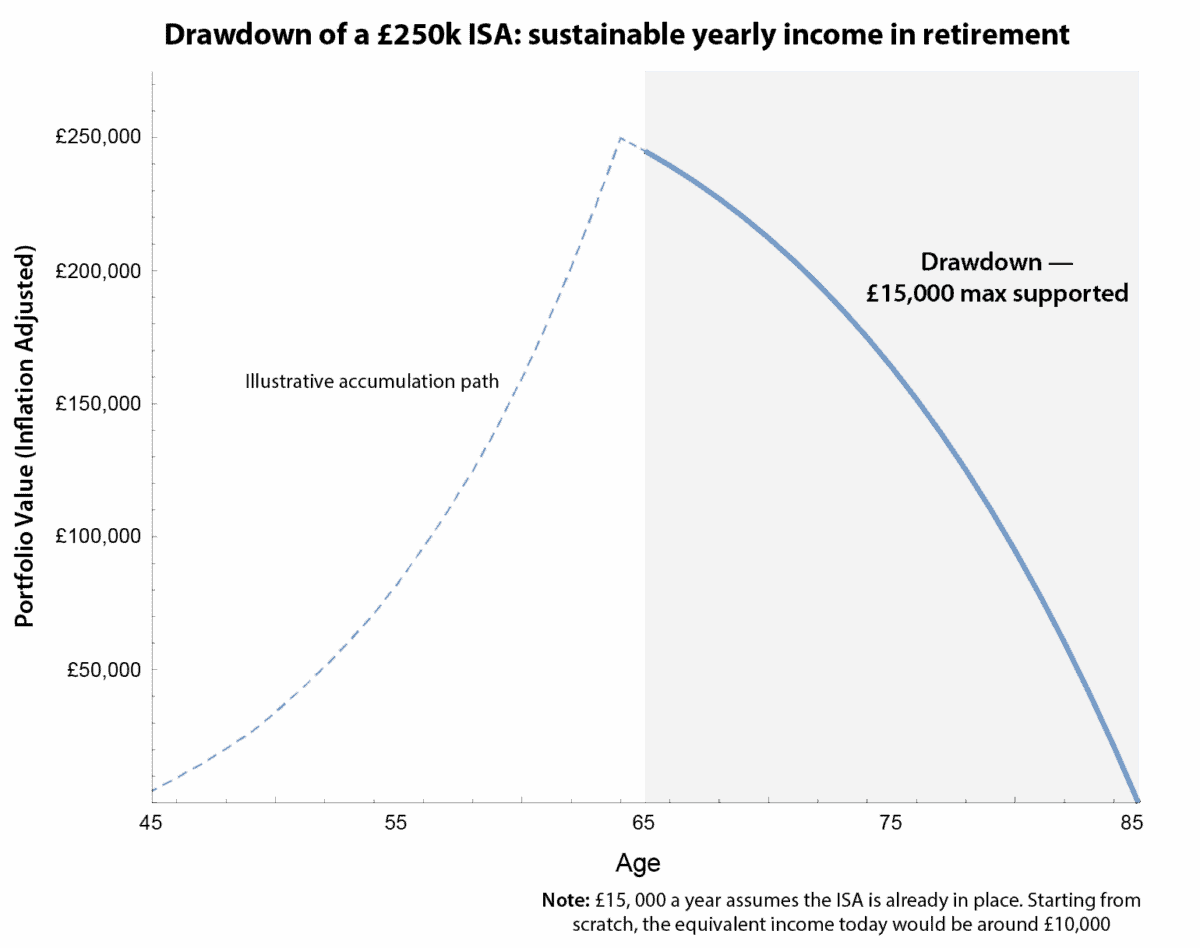

Die Zahlen knacken

Meine Berechnungen zeigen, dass ein ISA von 250.000 £ heute das Mindestportfolio ist, das erforderlich ist, um dieses Einkommensniveau aufrechtzuerhalten. Dabei wird davon ausgegangen, dass das Portfolio im Ruhestand um 4 % wächst und die Inflation bei 2 % liegt. Das ist Geld, auf das Sie sich verlassen können, um Ihre Ausgaben zu decken, Reisen zu unternehmen oder einfach den Ruhestand voller Zuversicht zu genießen.

Für diejenigen, die ganz neu anfangen, liegt das Einkommen, das Sie heute sicher abheben können, nach heutigen Maßstäben eher bei 10.000 £ pro Jahr. Der Grund ist einfach: Es kommt darauf an, wann das Kapital vorhanden ist. Mehr Geld im Voraus bedeutet sofort mehr Einkommen; Wenn Sie es schrittweise über einen Zeitraum von 20 Jahren aufbauen, müssen Sie dabei auch die Inflation berücksichtigen.

Das Diagramm verdeutlicht dies deutlich. Es zeigt die einzige nachhaltige Auszahlungslinie für ein ISA-Guthaben von 250.000 £. Entscheidend ist, dass diese Linie nichts daran ändert, ob der Topf bereits vorhanden ist oder Sie ihn noch bauen. Was sich ändert, ist, wie sich dieses Einkommen auf die heutige Kaufkraft auswirkt.

Vom Autor erstelltes Diagramm

Nachhaltige Abhebungen

Das Diagramm erzählt auch eine wichtige Geschichte: Es gibt keinen Raum für übermäßiges Selbstvertrauen. Ziehen Sie zu viel ab oder gehen Sie davon aus, dass das Portfolio schneller wächst als realistisch, und das Geld könnte früher als erwartet aufgebraucht sein.

Das ist die wichtigste Lektion: Die Linie liefert eine Grundlage für die Planung. Von dort aus können Sie die Abhebungen an unterschiedliche Phasen des Ruhestands anpassen, mit Marktschwankungen umgehen oder ein kleines Polster für Langlebigkeit oder Erbschaftszwecke hinterlassen.

Bei sorgfältiger Planung bietet die ISA ein flexibles, verlässliches Einkommen, sodass Sie Ihren Ruhestand zu Ihren eigenen Bedingungen genießen können, ohne komplexe Berechnungen oder riskante Annahmen.

Hochverzinsliche Aktie

Wenn Sie darüber nachdenken, mit Ihrer ISA ein passives Einkommen zu generieren, Rechtliches und Allgemeines (LSE: LGEN) ist einen Blick wert. Die Nachhaltigkeit seiner 8,2 % Dividendenrendite bleibt ständig im Fokus, aber ich denke, dass viele Anleger einen viel größeren Punkt übersehen.

Was den Versicherer auszeichnet, ist die Vorhersehbarkeit seines Cashflows. Das Unternehmen nimmt langfristige Pensions- und Rentenverbindlichkeiten auf, investiert diese konservativ und gibt den Aktionären kontinuierlich Kapital über Dividenden zurück. Das bedeutet, dass die Erträge durch die zugrunde liegende Cash-Generierung und nicht durch kurzfristige Marktbewegungen gestützt werden.

Für Anleger, die eine ISA im Wert von 250.000 £ aufbauen, maximieren sich die reinvestierten Dividenden Compoundierung Vorteile. Für diejenigen, die sich bereits in der Inanspruchnahme befinden, reduzieren dieselben Dividenden die Notwendigkeit, Aktien zu verkaufen, und glätten so die Auszahlungen in volatilen Märkten. Mit anderen Worten: Die Dividenden des Versicherers können die nachhaltigen Entnahmen, die Sie von Ihrer ISA planen, ergänzen.

Es bestehen Risiken. Sollte eine hohe Inflation zur Norm werden, könnte dies den Wert des Anleihenportfolios des Unternehmens im Wert von 86 Milliarden Pfund erheblich unter Druck setzen und damit künftige Dividendenzahlungen gefährden.

Fazit

Der Aktienkurs von Legal & General hatte in den letzten Jahren Schwierigkeiten, an Schwung zu gewinnen. Dennoch belohnt das Unternehmen die Anleger weiterhin mit marktführenden Renditen. Mit einem bereinigten Kurs-Gewinn-Verhältnis (KGV) von nur 13 fühle ich mich bei meinem Stocks and Shares ISA sehr wohl dabei. Tatsächlich habe ich kürzlich meine Bestände aufgestockt.