Bildquelle: Getty Images

Nach Jahren des Barnstorming -Wachstums die S & P 500 hat einen seiner gelegentlichen klebrigen Patches getroffen. Die Unsicherheit über einen potenziellen globalen Handelskrieg und die Richtung der US -Wirtschaft hat in etwas mehr als einem Monat zu einem Rückgang des Index um 7,3% geführt.

Für langfristige Anleger könnte dies jedoch einfach günstigere Preise für hochwertige Aktien bedeuten. Hier sind zwei, die sich ein paar Jahre später als Schnäppchen erweisen könnten.

Uber

Apropos Straßen, ich denke mit dem Riesen mit dem Mitfahrer Uber Technologies (NYSE: Uber) Aktie ist es wert, in Betracht zu ziehen. Es ist seit Mitte Oktober um 13,3% gesunken.

Während Uber heutzutage kein Frühlingshuhn ist, wächst das Unternehmen weiterhin sehr stark. Im Jahr 2024 stieg der Umsatz gegenüber dem Vorjahr um 18% auf 44 Mrd. USD, und das Unternehmen endete im Dezember mit 171 Mio. monatlich aktiven Plattformkunden.

Noch wichtiger ist, dass Uber jetzt sehr profitabel ist, was den Investitionsfall abnimmt. Im vergangenen Jahr meldete es 2,8 Mrd. USD für den Betriebsgewinn, eine enorme Verbesserung gegenüber den Tagen der Bareinbindungen von früher.

Aktuelle Prognosen zeigen, dass der Betriebsgewinn von Uber bis Ende 2027 10 Mrd. USD übertreffen wird!

Ein Risiko hier ist jedoch der Aufstieg der Robotaxis. Wenn AlphabetWaymo oder Tesla schaffen es, ihre eigenen Verbraucher -Apps zu skalieren, die Ubers Wachstumskrajektorie beeinträchtigen und ihr Geschäft sogar stören könnten.

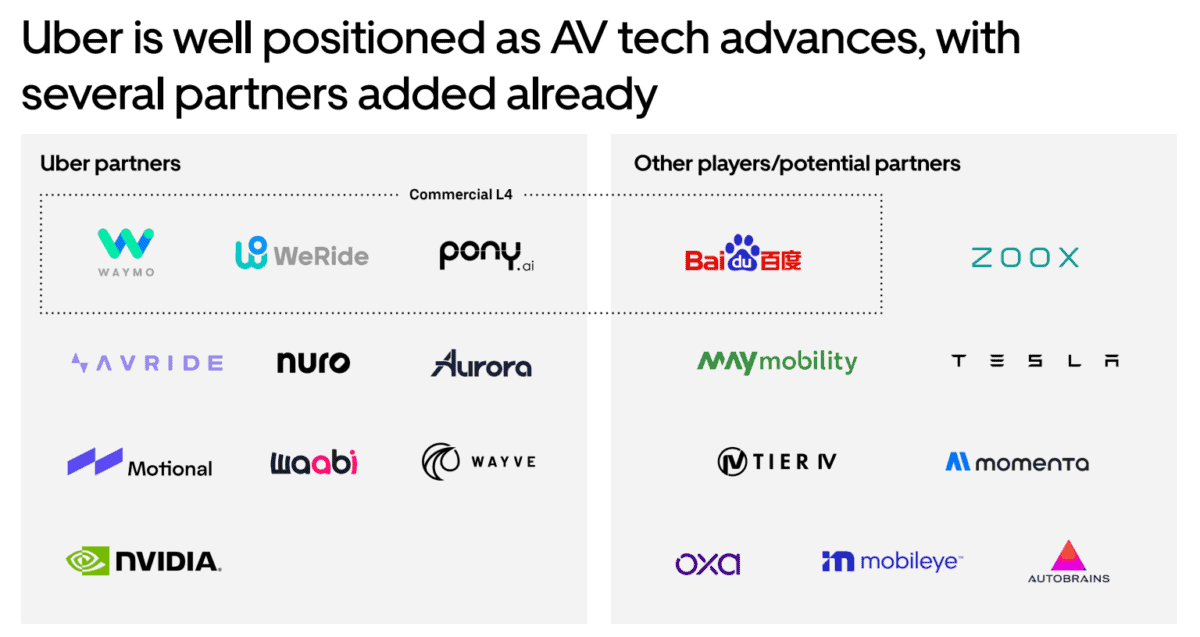

Das heißt, es gibt jetzt viele Firmen, die jetzt an Autonomie arbeiten. Ich finde es unwahrscheinlich, dass die Verbraucher mehrere Robotaxi -Apps heruntergeladen haben. Für Unternehmen ist es dann viel einfacher, die Netzwerkeffekte der Uber -Plattform zu nutzen, als alleine zu gehen.

Ich denke, Uber wird letztendlich für die meisten, wenn nicht alle zum Partner der Wahl. Es arbeitet bereits mit vielen zusammen, darunter Waymo, dessen autonome Fahrzeuge ausschließlich durch die Uber -App in Austin, Texas (und bald Atlanta, Georgia) gebucht werden.

Wenn die Robotaxis menschliche Fahrer ersetzt, würden die Arbeitskosten von Uber dramatisch sinken. Die Margen könnten sich sinnvoll ausdehnen.

Dieses Potenzial lässt die Aktie bei rund 18 -fachen prognostizierter Anpassung billig aussehen EBITDA für 2025.

Günstiger Tech -Riese

Nachdem Sie sich unsicher waren Nvidia (NASDAQ: NVDA) Ich denke, die Aktie hat über ein Jahr einen Preis (111 USD) erreicht, in dem es auch eine Überlegung wert ist.

In zwei Monaten um 24% handelt es sich jetzt um das 24 -fache der prognostizierten Gewinne dieses Geschäftsjahres. Das mehrere schnell unter 20 im nächsten Jahr fällt basierend auf aktuellen Prognosen.

Für ein schnell wachsendes Unternehmen, dessen Chips für Fortschritte in der künstlichen Intelligenz (KI) ein wesentlicher Bestandteil von für mich aussehen, sieht das für mich wie ein potenzielles Schnäppchen aus.

Also, was ist der Haken? Ein Problem ist, dass NVIDIA derzeit 13% seines Umsatzes (rund 17 Mrd. USD) aus China erhält. Die USA verschärfen jedoch die Beschränkungen für Chips, die in die zweitgrößte Volkswirtschaft der Welt eintreten.

China ermutigt auch aktiv inländische Technologieunternehmen, die Abhängigkeit von den KI -Chips von NVIDIA zu verringern und stattdessen lokale Alternativen einzusetzen. Nvidia ist in der Mitte Piggy und dies könnte sich auf das Umsatzwachstum auswirken.

Trotz dieses Risikos wurde ich von der langfristigen Vision des Unternehmens ermutigt, die auf ihrer jüngsten Technologiekonferenz festgelegt wurde. KI bewegt sich von der Trainingsphase zu Inferenz (eingesetzt und in der Lage, mehr Daten liefern zu können), was exponentiell mehr Rechenleistung erfordern könnte. Die Nvidia-Chips haben mehr Konkurrenz in diesem Bereich, aber seine Angebote bleiben weiterhin in der Spitze.

In der Zwischenzeit positioniert sich das Unternehmen systematisch, um im Zentrum mehrerer Megatrends, von selbstfahrenden Autos und humanoiden Robotern bis hin zu KI-gesteuerten Gesundheitsversorgung und Metaverse.