Bildquelle: Getty Images

Der International Consolidated Airlines Group oder IAG (LSE:IAG) Der Aktienkurs ist ein Opfer des Golfkonflikts geworden. Und die Kausalität ist ziemlich offensichtlich.

Es kam zu erheblichen Umleitungen und Vermögenswerte blieben am falschen Ort hängen. Aber es ist auch eine Frage der Kerosinpreise.

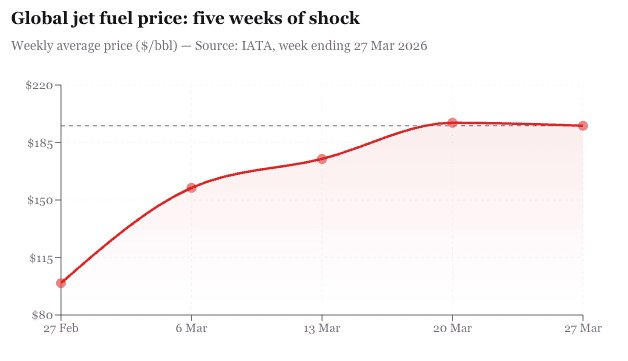

Laut IATA-Daten lag der globale Durchschnittspreis für Flugtreibstoff in der letzten Februarwoche bei 99,40 US-Dollar pro Barrel. Mitte März waren es 175 Dollar.

In der Woche bis zum 27. März hatte der Kurs 195,19 US-Dollar erreicht – eine nahezu Verdoppelung innerhalb von fünf Wochen. Für eine Branche, in der Kraftstoff typischerweise die größten Betriebskosten darstellt, sind diese Anstiege kein Hintergrundgeräusch.

Die Vorteile der Absicherung

IAG und ihre europäischen Konkurrenten kaufen Treibstoff nicht einfach auf dem Spotmarkt und hoffen auf das Beste. Sie sichern ab. Dies bedeutet den Kauf von Finanzverträgen – in der Regel Optionen oder Swaps –, die einen Preis für zukünftige Kraftstoffkäufe Monate oder sogar Jahre im Voraus festlegen.

Es ist wie eine Versicherungspolice, wenn die Preise steigen. Wenn die Preise fallen, haben Sie zu viel für den Schutz bezahlt – aber die meisten Fluggesellschaften sind der Meinung, dass sich dieser Preis aus Gründen der Budgetsicherheit lohnt.

IAG scheint im Moment einigermaßen gut abgesichert zu sein. Der Konzern hatte rund 75 % seines Treibstoffbedarfs für das erste Quartal 2026 abgesichert und sank im zweiten Quartal auf etwa 64 %, im dritten Quartal auf 58 % und im vierten Quartal auf 50 %.

Im Gesamtjahr liegt der Durchschnitt bei etwa 61 %. Mit anderen Worten: Die erste Hälfte des Jahres 2026 ist weitgehend abgeschirmt, aber da die Absicherungen über den Sommer und Herbst hinweg auslaufen, wird IAG immer stärker dem Risiko ausgesetzt, was auch immer sich als Nächstes an den Spotpreisen entwickelt.

Und der IATA-Crack-Spread – die Raffinierungsmarge zwischen Rohöl und Kerosin – ist auf 81,44 US-Dollar pro Barrel gestiegen, ein Anstieg von 287 % im Vergleich zum Vorjahr, was auf einen strukturellen Druck hindeutet, der über das reine Rohöl hinausgeht.

Ein besserer Einstiegspunkt

Wenn Sie den geopolitischen Lärm herausnehmen, sind die Zahlen – mit denen jede Investitionsthese beginnen sollte – attraktiv.

IAG handelt mit einem Forward Kurs-Gewinn-Verhältnis von nur 5,5 und einem Unternehmenswert-zu-DIE EREIGNISSE vom 3.16. Das ist sicherlich attraktiver als noch vor fünf Wochen.

Der Konsens der Analysten liegt bei einem Kursziel von 5,70 € – was eine potenzielle Aufwertung von rund 42 % von hier aus bedeutet. Die Nettoverschuldung ist dramatisch gesunken, von fast 10 Milliarden Euro im Jahr 2021 auf unter 6 Milliarden Euro im letzten Jahr. Darüber hinaus sind die operativen Margen für die Branche unglaublich hoch.

Darüber hinaus ist es in einer Weise abwechslungsreich, die leicht zu unterschätzen ist. British Airways auf Premium-Transatlantikstrecken, Iberia nach Lateinamerika, Vueling als preisgünstiger europäischer Anbieter und Aer Lingus mit kostengünstigen Transatlantikstrecken. Unterschiedliche Marken, unterschiedliche Kabinen, unterschiedliche Regionen.

Diese Diversifizierung ist wichtig, wenn ein Markt kalt wird.

Das Endergebnis

Ich hielt IAG lange Zeit für meinen Favoriten in der Branche. Aber nach einer deutlichen Neubewertung (Anstieg um mehr als 200 %) richtete ich meine Aufmerksamkeit auf Jet2, das meiner Meinung nach ein deutlich besseres Preis-Leistungs-Verhältnis bietet, wenn man die Bilanz bereinigt – eine Netto-Cash-Position, mit der IAG einfach nicht mithalten kann.

Auf risikobereinigter Basis ist Jet2 für mich die attraktivere Gelegenheit und scheint etwas besser abgesichert zu sein. Dennoch sind beide Aktien eine Überlegung wert … Anleger müssen den Konflikt nur im Auge behalten.