!")

Bildquelle: Getty Images

Ich denke, diese in Großbritannien aufgeführten Dividendenanteile gehören derzeit zu den interessantesten passiven Einkommensaktien. Als zusätzlichen Bonus für Investoren bin ich der Meinung, dass sie auch ein gutes Preis -Leistungs -Verhältnis bieten.

Hier ist der Grund, warum ich sie gerade als einen Betrachtungswert betrachte.

Es ist wichtig, sich daran zu erinnern, dass Dividenden niemals garantiert sind. Auch die zuverlässigsten Dividende Aktien können von Zeit zu Zeit schlechte Renditen erzielen.

Der JPMorgan Claverhouse Investment Trust (LSE: Welt) hilft, einen Teil dieses Risikos zu verringern. Durch die Verbreitung von Investorenkapital auf 60-80 verschiedene Unternehmen-und mit Schwerpunkt auf stabilen Aktien in Großbritannien-kann es ein solides zweites Einkommen erzielen, selbst wenn ein oder zwei Unternehmen die Dividendenanteile enttäuschen.

Claverhouse hat diese Robustheit im Laufe der Zeit mehr als bewiesen, wobei die Dividenden seit den frühen 1970er Jahren jedes Jahr steigen.

Heute trägt der Investment Trust eine marktwirbende Dividendenrendite von 4,8%. Es handelt sich auch mit einem Rabatt von 5,7% auf seinen Nettovermögenswert, was bedeutet, dass es einen leckeren Allround-Wert bietet.

Ein Fokus auf britische Aktien lässt es jedoch anfällig für regionale Schocks, aber ich denke immer noch, dass es sich um einen Dividendenanteil handelt.

Legal & allgemein – große Erträge und ein konsequentes Wachstum?

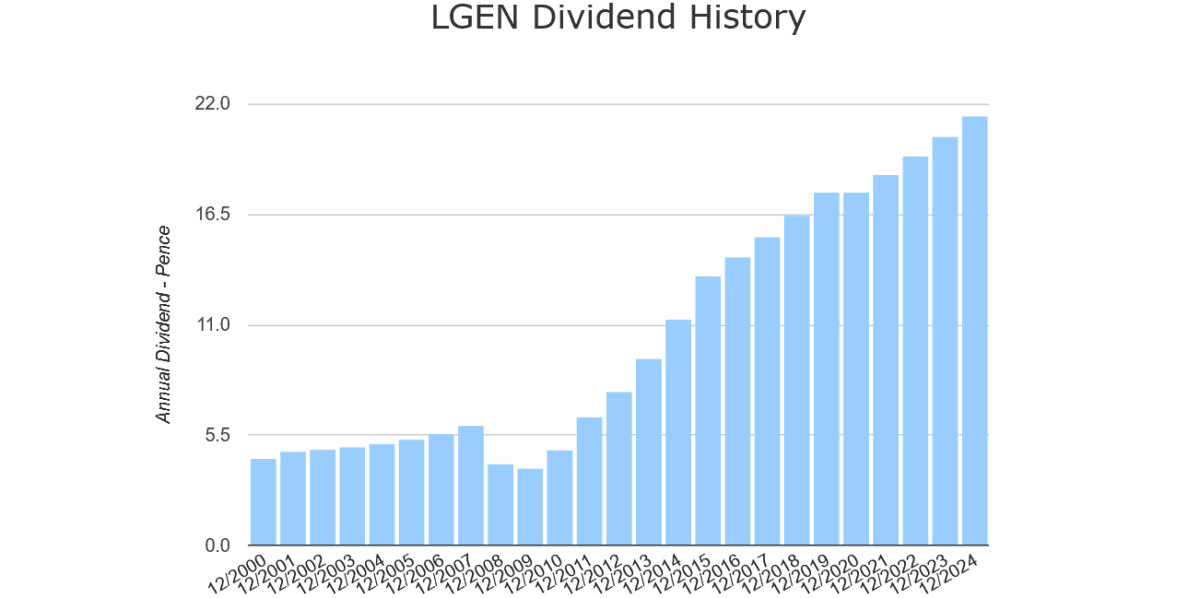

Bei 9,1%, Legal & allgemein (LSE: LGEN) Aktien tragen eine der größten Dividendenausbeuten auf der Ftse 100 Heute.

Investitionen in hochrangige Aktien können manchmal Probleme für Anleger aufnehmen. Supergroße Dividenden können darauf hinweisen, dass ein Unternehmen, das nicht nachhaltige Dividenden ausgeht, um andere Probleme zu maskieren.

Dies ist jedoch alles andere als bei Legal & General. Dividenden sind seit 2009 jedes Jahr (Bar 2020) zugenommen. Seitdem haben sie marktführende Renditen angeboten:

Vergangene Leistung ist kein zuverlässiger Leitfaden für zukünftige Renditen. Aber ich erwarte, dass das Unternehmen auf lange Sicht ein höchster passiver Einkommensanteil bleibt. Trotz wettbewerbsfähiger Bedrohungen verfügt es über einen erheblichen Umfang, um das Gewinn zu erhöhen, da demografische Veränderungen die Nachfrage nach Ruhestands- und Vermögensprodukten vorantreiben.

Der Finanzdienstleistungsriese verfügt auch über robuste Finanzfundamente, um weiterhin große und steigende Dividenden zu zahlen. Die Kapitalquote von Solvency II betrug im Dezember atemberaubende 232%.

Legal & General-Aktien handeln derzeit mit einem Preis-zu-Erhaltungs-Verhältnis von nur 10,4-fach. Das entsprechende Preis-Leistungs-Wachstum (PEG) -Beg-Multiple liegt ebenfalls bei 0,1 unter dem akzeptierten Wert von 1 von 1.

Zu den aktuellen Preisen denke ich, dass es gut ist und zumindest berücksichtigt werden sollte.

Vodafone – Wert für Geld?

In einer Vielzahl von Metriken glaube ich auch Vodafone‘S (LSE: LGEN) Einer der Value -Aktien des FTSE 100.

Eine kontrarische Wahl vielleicht, aber wie Legal & General, seine Forward-Dividendenrendegeräte für den Durchschnitt von 3,7% für britische Blue-Chip-Aktien mit 6,4%.

Der Telekommunikations -Titan sieht auch wie ein Schnäppchen aus, der auf erwarteten Gewinnen basiert. Sein P/E -Verhältnis für 2025 und ein beliebiges 9,4 -mal, während der entsprechende Peg Reading 0,8 ist.

Schließlich liegt das Preis-zu-Buch-Verhältnis von Vodafone (P/B) mit 0,3 ebenfalls unter dem Wertmesser von 1. Dies zeigt an, dass es mit einem Rabatt auf den Wert seines Vermögens handelt.

Es ist wichtig zu beachten, dass Vodafone im vergangenen Jahr Dividenden zum Wiederaufbau seiner Bilanz geschnitten hat. Und Schuldenniveaus bleiben hoch. Aber ich bin optimistisch, dass die Auszahlungen im Laufe der Zeit als Umstrukturierung zur Senkung der Kosten und zur Steigerung der Gewinnrollen erholen können. Der Umsatz in den afrikanischen Märkten sollte ebenfalls steigende Dividenden unterstützen.