Bildquelle: Getty Images

Wenn es um den Kauf von Aktien geht, sollten die Anleger nicht bis zum Zeitpunkt der Erde warten, bis der nächste Bullenmarkt. Die beste Zeit, um nach Schnäppchen zu suchen, ist, wenn ein Mangel an Käufern zu niedrigeren Aktienkursen führt.

Der April war ein unruhiger Monat für Aktien. Aber während sich einige stark erholt haben, sind andere immer noch unten – und dort denke ich, dass die Chancen sind.

Bp

Teilt in Ftse 100 Ölgesellschaft Bp (LSE: BP) fielen um 4% als Gewinn des Unternehmens im ersten Quartal von 2025 enttäuschten Investoren. Es gibt aber auch klare Gründe für den Optimismus.

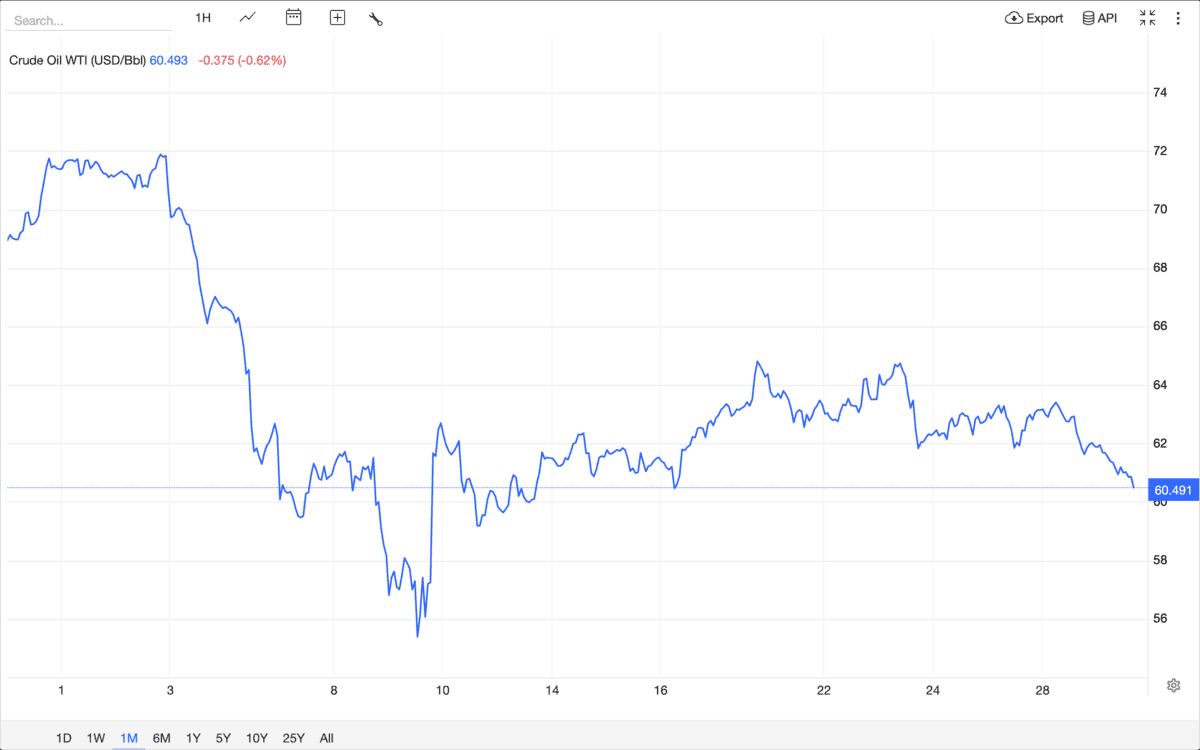

Die Dinge haben sich im letzten Monat für den Ölpreis etwas entwirrt. Die Aussicht auf ein erhöhtes Angebot der USA und OPEC+ wird mit einer schwächeren Nachfrage und einem steigenden Rezessionsrisiko begegnet.

Das ist nicht gut für BP. Aber ich denke nicht, dass sich die langfristige Nachfrageaussichten für Öl auf sinnvolle Weise verändert haben und die Zeit, um in Betracht zu ziehen, diese Art von Aktien zu kaufen, ist, wenn die Dinge schlecht aussehen.

Quelle: Handelsökonomie

Der jüngste Aktienrückkauf könnte am unteren Ende der Erwartungen liegen, aber die Dividendenrendite ist fast 7%. Und jetzt gibt es viel Spielraum für die Ölpreise, um höher zu werden.

JD Wetherspoon

Es ist leicht zu erkennen, warum die JD Wetherspoon (LSE: JDW) Der Aktienkurs hat in letzter Zeit zu kämpfen. Erhöhte Kosten sehen für den Gastgewerbe im Allgemeinen eine große Herausforderung aus.

Es gibt jedoch einige Gründe, positiv zu sein. Die neuesten Daten aus dem CGA RSM Hospitality Business Tracker zeigen, dass der Umsatz von Pub im März auf einer ähnlichen Basis um 3,6% gestiegen ist.

Das klingt nicht nach viel, aber sowohl Restaurants als auch Bars verzeichneten den Umsatzrückgang. Und ich denke, die Skala von JD Wetherspoon und der Fokus auf den Kundenwert machen es in der Pub -Branche am besten.

Wenn der Trend der Pubs, die andere Teile des Gastgewerbesektors übertrifft, weiterhin die Menschen überraschen. Infolgedessen denke ich, dass es sich lohnt, zu den heutigen Preisen nachzudenken.

Disney

Ich werde interessiert sein zu sehen, was passiert, wenn Disney (NYSE: Dis) Berichtet von den Einnahmen in der nächsten Woche. Die US -Wirtschaftsdaten waren in letzter Zeit schwach und dies könnte ein Risiko für das Unternehmen sein.

Ein Rückgang des Tourismus könnte weniger Besucher in den Themenparks bedeuten. Und in seinem vorherigen Update meldete das Unternehmen einen Rückgang der Abonnentenbasis für seine Streaming -Dienste.

Langfristig denke ich jedoch, dass die Dinge viel positiver aussehen. Disney hat ein hervorragendes geistiges Eigentum und dies sollte im Laufe der Zeit äußerst wertvoll sein.

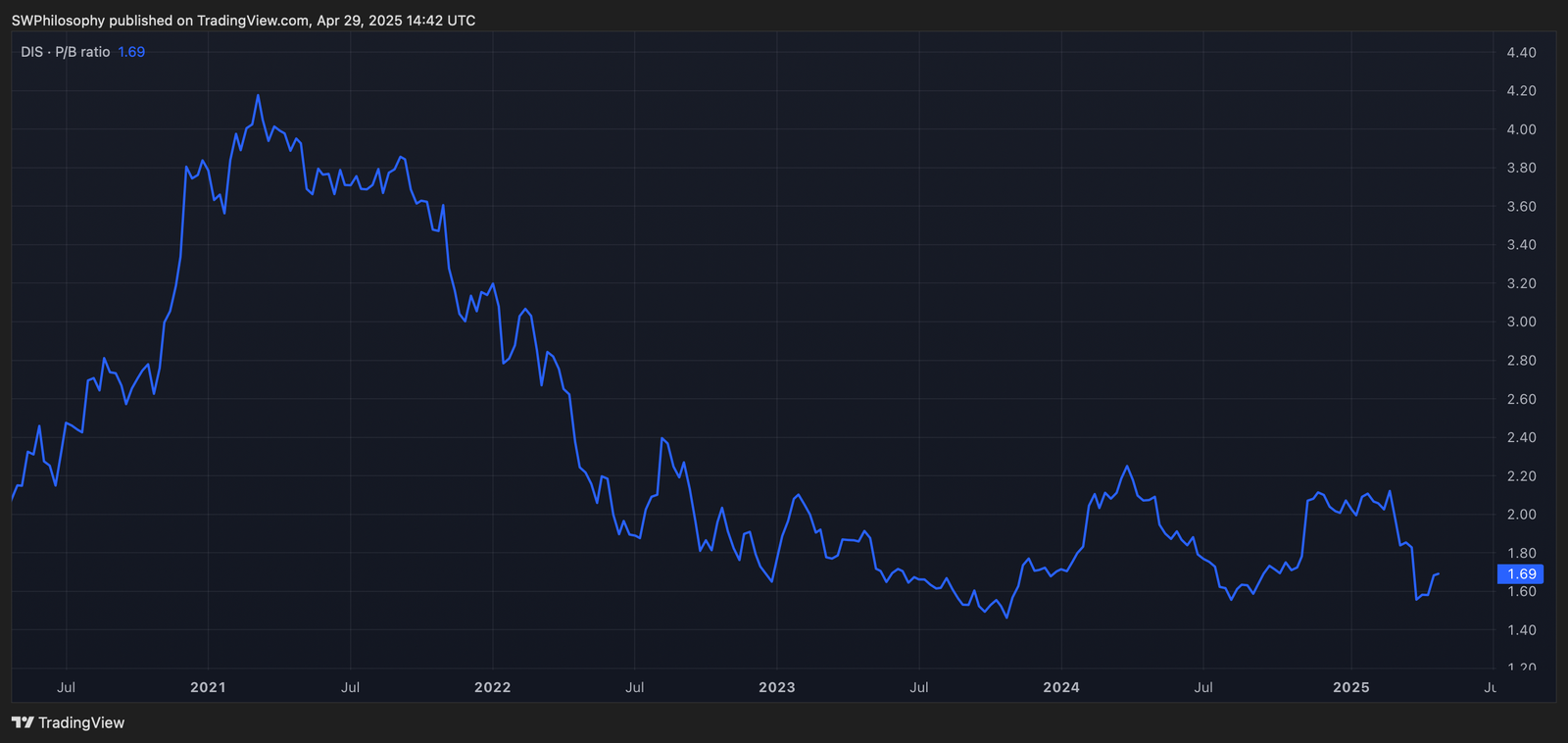

Erstellt at TradingView

Zum Thema dieser Vermögenswerte wird die Aktie auf ungewöhnlich niedrig gehandelt Preis-zu-Buch (P/B) Verhältnis. Die Dinge könnten kurzfristig schlechter werden, aber dies könnte eine gute Zeit für langfristige Anleger sein, um den Kauf in Betracht zu ziehen.

Wann?

Der Ölpreis, der sich aus seinem letzten Sturz erholt, könnte die Gewinne des Blutdrucks erhöhen. Wenn das passiert, erwarte ich, dass Anleger gut abschneiden.

Der Umsatz bei JD Wetherspoon könnte auch mehr wachsen als manche Menschen erwarten. Und das könnte dazu beitragen, die steigenden Kosten des Unternehmens auszugleichen.

Disneys geistiges Eigentum ist unübertroffen. Während eine Rezession für das Unternehmen möglicherweise nicht gut ist, denke ich, dass das langfristige Bild viel heller ist.

Ich weiß nicht, wann die Aktienkurse abgeholt werden, aber es ist riskant, auf den nächsten Bullenmarkt zu warten. Stattdessen denke ich, dass Anleger nach Aktien suchen sollten, um jetzt den Kauf zu kaufen.