Bildquelle: Getty Images

Während die breitere FTSE 250 stieg im Jahr 2025 um 8 %, Greggs (LSE:GRG) Aktien brachen um satte 40 % im Wert ein. Sie brachen zusammen, als die schwächere Verbrauchernachfrage zu geringeren Umsätzen führte, was den langjährigen Ruf des Unternehmens als starke Wachstumsaktie beeinträchtigte.

Aber ist der angeschlagene Bäcker nun eine ernsthafte Überlegung als Erholungsaktie wert? Hier sind einige der wichtigsten Dinge, die Anleger berücksichtigen müssen.

1. Harte Bedingungen

Greggs hat eine hervorragende Erfolgsbilanz darin, den Markt zu übertreffen. Die Menschen lieben die süßen und herzhaften Leckereien, vor allem wegen der niedrigen Preise.

Das Problem ist, dass nur sehr wenige Einzelhändler erfolgreich waren, da die Käufer zurückgegangen sind. Nicht einmal Greggs. Das flächenbereinigte Umsatzwachstum der selbst geführten Geschäfte betrug im vierten Quartal lediglich 2,9 %. Angesichts der schwachen Handelszahlen im Vorjahr war es besonders enttäuschend.

Die Frage ist also: Wann können wir damit rechnen, dass die Verbraucher ihren Geldbeutel wieder richtig lockern? Da die Wirtschaft stagniert und die Lebenshaltungskostenkrise anhält, wird dies möglicherweise noch einige Zeit andauern.

2. Wachstumsoptionen

Dennoch verfügt Greggs über eine Reihe von Wachstumshebeln, die zu einer Erholung der Umsätze (und des Aktienkurses) führen könnten, selbst wenn die allgemeinen Bedingungen weiterhin schwach bleiben.

Im Produktbereich setzt das Unternehmen verstärkt auf Produktinnovationen, um wieder Menschen anzulocken. Erfreulicherweise ist dies ein Bereich, in dem es beachtliche Erfolge erzielt hat (denken Sie an Steakaufläufe, vegane Wurstbrötchen und andere Grundnahrungsmittel für die Mittagspause).

Darüber hinaus erhöht sich das Engagement in der lukrativen Abendsaison und es besteht, gestützt durch laufende Investitionen, weiteres Wachstumspotenzial bei der Auslieferung.

3. Den Gipfel hinter sich gelassen?

Doch die Spekulationen, dass wir „Peak Greggs“ erreicht haben, wollen einfach nicht verschwinden. Das Unternehmen ist anderer Meinung und die Expansion in Richtung seines Ziels von 3.000 Filialen geht weiter. Allerdings sind die langfristigen Aussichten weniger ungewiss als noch vor einigen Jahren.

Auch andere große Player im Food-to-go-Markt expandieren (wie z.B KFC und Subway), was die mögliche Genesung des Bäckers gefährdet. Es gibt auch Fragen darüber, ob der breitere Sektor darunter leiden wird, wenn Medikamente zur Gewichtsreduktion eingesetzt werden Ozempic abheben.

Ich bin optimistisch, dass die Produkterfrischungen von Greggs dabei helfen werden, diese Gefahren zu bekämpfen. Aber sie erfordern immer noch ernsthafte Überlegungen.

4. Schnäppchen-Keller

Auch wenn Greggs klaren Gefahren ausgesetzt ist, gibt es (meiner Ansicht nach) ein gutes Argument dafür, dass diese inzwischen mehr als im Aktienkurs verankert sind. Könnte sich jetzt eine großartige Gelegenheit für einen Dip-Kauf ergeben?

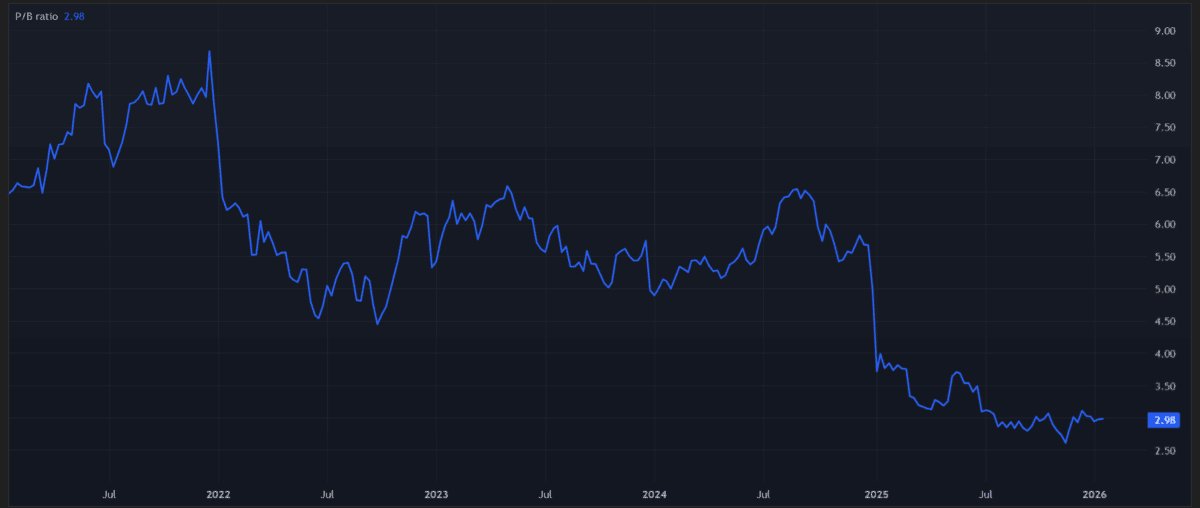

Bei 16,58 £ pro Aktie wird das FTSE 250-Unternehmen mit einem Forward gehandelt Kurs-Gewinn-Verhältnis (KGV) Verhältnis von 13,2 mal. Inzwischen ist es Kurs-Buchwert-Verhältnis (KBV) Vielfach ist eine Nuance unter drei.

Um das in einen Zusammenhang zu bringen: Die KGV- und KGV-Verhältnisse lagen im letzten Jahrzehnt durchschnittlich bei 22-23 bzw. sechs. Das stellt meiner Meinung nach einen spektakulären Wert dar und deutet darauf hin, dass das Unternehmen weit überverkauft ist.

Das Urteil über Greggs

Es ist klar, dass Greggs im letzten Jahr oder so einen erheblichen Rückschlag erlitten hat. Und die Bedingungen könnten schwierig bleiben, wenn die Verbraucherausgaben im Vereinigten Königreich unter Druck bleiben.

Allerdings bleiben die langfristigen Wachstumsaussichten meiner Meinung nach weiterhin überzeugend. Ich glaube nicht, dass sich dies in der aktuellen Bewertung widerspiegelt, und ich glaube, es handelt sich um eine großartige Erholungsaktie, die man in Betracht ziehen sollte.