Bildquelle: Getty Images

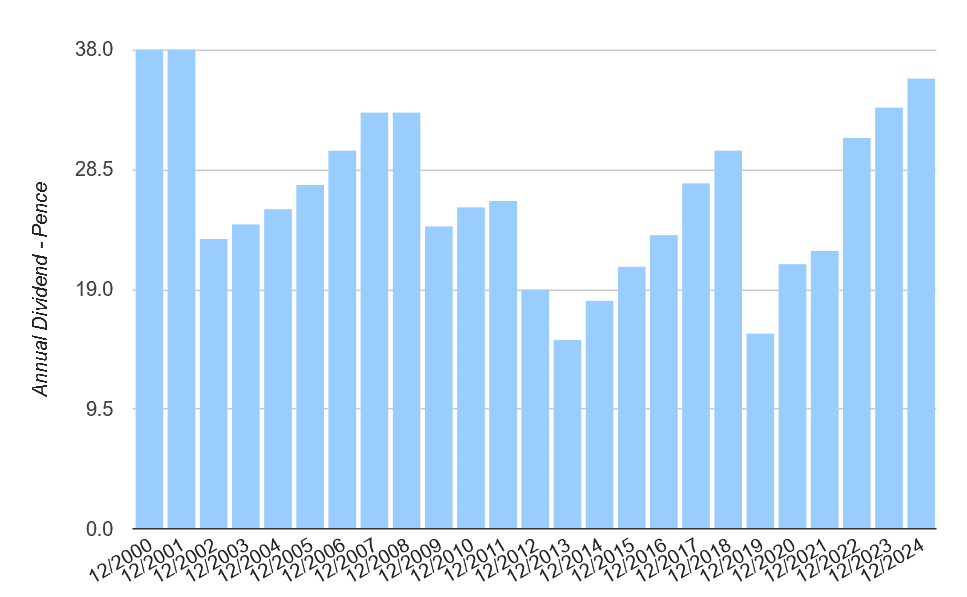

Aviva (LSE: Aus.) hat sich in den letzten Jahren als einer der lukrativsten passiven Einkommensaktien Großbritanniens erwiesen. Seit der Wiederherstellung der Dividende im Jahr 2013 die Ftse 100 Das Unternehmen hat die Aktionärszahlungen jedes Jahr aufgenommen, mit Ausnahme von 2019, als die Pandemie getroffen wurde.

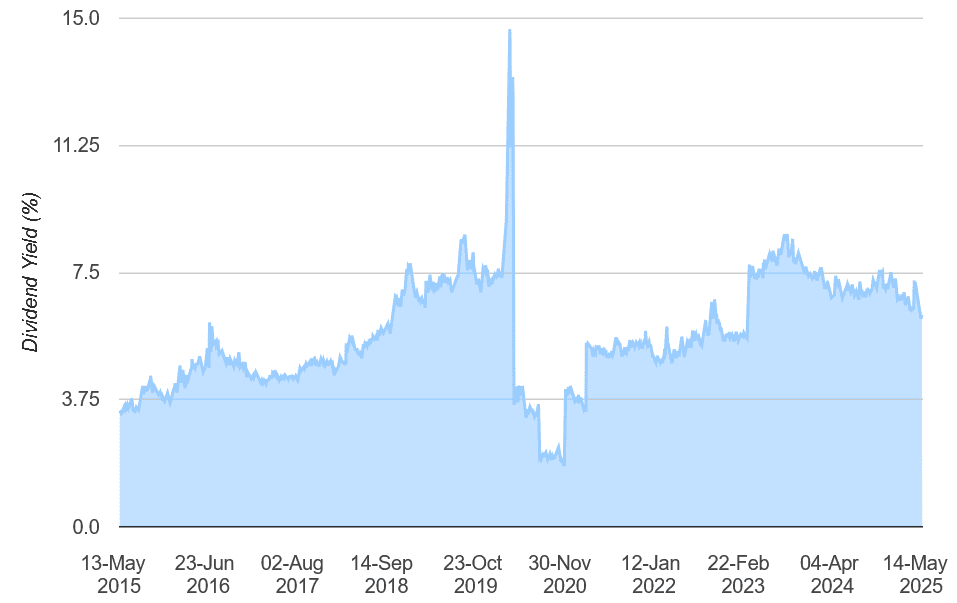

Mit Vermögensverkäufen, die seine Bilanzrückgewinnung unterstützen, Dividenden Im Allgemeinen sind seit Mitte der 2010er Jahre stark gestiegen, einschließlich einer 7% igen Wanderung im Jahr 2024 bis 35,7p. Darüber hinaus haben die Dividendenrenditen des Unternehmens den langfristigen Durchschnitt von Footsie im Laufe des Zeitraums regelmäßig 3% -4% geschlagen.

Kann der Finanzdienstleistungsriese mit zunehmender globaler wirtschaftlicher Unsicherheit seine Dividenden -Dynamik aufrechterhalten? Und sollten Anleger in Betracht ziehen, heute Aviva -Aktien zu kaufen?

Robuste Prognosen

Trotz der Bedrohung durch schwächere Verbraucherausgaben in den Märkten von Aviva erwarten Stadtanalysten, dass sein Einkommen im Jahr 2025 um dreistellige Prozentsätze und in den folgenden zwei Jahren zweistellig steigt.

Dies führt wiederum zu Prognosen des weiteren robusten Dividendenwachstums im Zeitraum:

| Jahr | Dividende je Aktie | Dividendenwachstum | Dividendenrendite |

|---|---|---|---|

| 2025 | 37,87p | 6,1% | 6,4% |

| 2026 | 40,65p | 7,3% | 6,9% |

| 2027 | 43.78p | 7,7% | 7,4% |

Für dieses Jahr werden die Auszahlungen der Aktionäre mit einem höheren Satz als 1,5% -2% gestiegen, der für den breiteren FTSE 100-Index vorhergesagt wird. Darüber hinaus wird erwartet, dass das Wachstumstempo im Jahr 2026 und erneut im Jahr 2027 beschleunigt wird.

Sie werden auch feststellen, dass sich die Renditen im Laufe des Zeitraums um etwa einen Prozentpunkt verbessern. Auch für 2027 ist die Dividendenrendite in der Nähe doppelt Der neuere FTSE -Vorwärtsdurchschnitt.

Es ist jedoch wichtig, sich daran zu erinnern, dass Dividenden niemals garantiert werden und dass Broker -Prognosen niemals in Stein gemeißelt werden. Aufgrund der Dividendenversicherung besteht die Gefahr, dass das passive Einkommen der Aviva -Aktien enttäuschen kann.

In den nächsten drei Jahren sind die vorhergesagten Ausschüsse zwischen dem 1,3 -fachen und 1,4 -fachen durch erwartete Einnahmen abgedeckt. Diese Zahlen liegen kurz vor der Figur von zwei und höher, die normalerweise eine gute Sicherheit bieten.

Eine starke Dividendenabdeckung ist besonders wichtig für zyklische Aktien wie Aviva in unsicheren Zeiten. Ich bin jedoch immer noch optimistisch, dass das Unternehmen die Stärke haben wird, die projizierten Dividenden zu bezahlen, auch wenn Gewinne die Prognosen unterstreichen.

Ab März betrug das Solvency II -Verhältnis des Unternehmens 201%, mehr als doppelt so hoch wie die behördlichen Anforderungen. Und seine Strategie, sich auf Kapitallichtunternehmen zu konzentrieren, wird dazu beitragen, robuste finanzielle Grundlagen aufrechtzuerhalten.

Mehr als die Hälfte (56%) des operativen Gewinns kamen im ersten Quartal aus solchen Geschäftstätigkeiten. Dies wird auf 70% übertragen, wenn der geplante Erwerb von Direkte Linie geht voran.

Ist es ein Kauf?

Die Investition in Aviva ist nicht ohne Risiko, da das schwierige wirtschaftliche Umfeld Konsequenzen für die Dividende und/oder den Aktienkurs haben könnte. Aber im Gleichgewicht denke ich, dass die potenziellen Vorteile des Besitzes der Aktie die möglichen Gefahren überwiegen.

Ich glaube sicherlich, dass es sich ein lukrativer Bestand erweisen könnte, langfristig zu besitzen. Demografische Veränderungen in den britischen, irischen und kanadischen Märkten können die Nachfrage nach Ruhestand, Schutz und Vermögensprodukten befreit.

Angesichts dieser enormen Dividendenrenditen und dem anspruchsvollen Preis-Leistungs-Verhältnis (P/E) von 11,3-fach ist ich denke, dass es ein großartiges FTSE-Schnäppchen ist.