Bildquelle: Getty Images

Ein volatiler Ölpreis hat eine ähnlich abgehackte Einstellung für den Energiesektor erzielt. Aber wie bei vielen Ölmajors der Welt sind die Dividenden weiter Bp (LSE: BP.) Die Aktien sind weiter fließen.

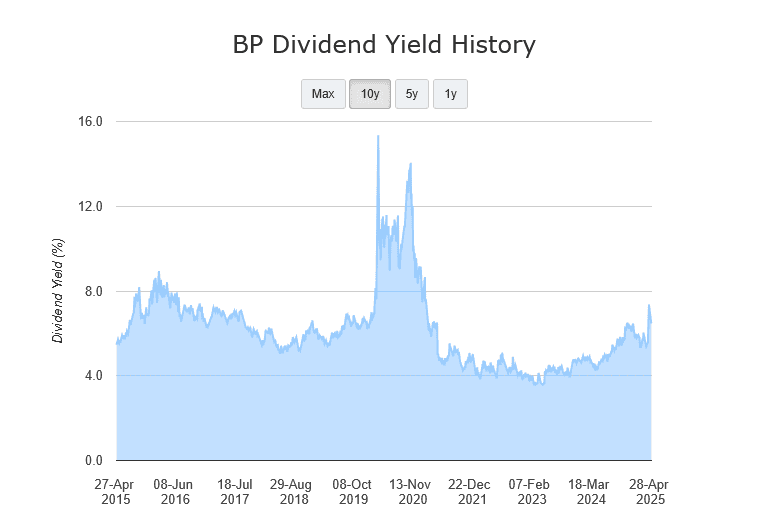

Dank seiner enormen Cashflows dividenden von der Ftse 100 Das Unternehmen hat seit langem das, was der breitere Index im letzten Jahrzehnt bereitgestellt hat, übertroffen. Das ist sogar für die Auszahlungen von Swing -Auszahlungen und insbesondere für die Zeit der Pandemie:

Wenn der wirtschaftliche Abschwung den Energiebedarf abschwächen, die Dividende für Ölbestände Es wurde bekannt, dass der jüngste Rekord von BP stößt. Und dies bleibt ein Risiko für die Zukunft, wenn sich die Handelskriege verstärken.

Die gute Nachricht ist, dass City -Analysten erwarten, dass die Geldprämien in den nächsten Jahren weiter steigen. Aber wie realistisch sind diese Prognosen und sollte ich noch heute in Betracht ziehen, BP -Aktien zu kaufen?

7%+ Dividendenerträge

| Jahr | Dividende je Aktie | Dividendenwachstum | Dividendenrendite |

|---|---|---|---|

| 2025 | 24.43p | 1% | 6,9% |

| 2026 | 25.52p | 4,5% | 7,3% |

| 2027 | 26.91p | 5,4% | 7,7% |

Wie Sie sehen können, werden Dividenden in diesem Jahr bescheiden, bevor das Wachstum von 2026 wirklich ansteigt. Dies – kombiniert mit der jüngsten Schwäche des BP -Aktienkurs – bedeutet, dass die Renditen in den nächsten Jahren rund 7% und höher liegen.

Aber während diese Projektionen beeindruckend sind, glaube ich, dass sie auf extrem wackeligen Fundamenten stehen. Erstens sind vorhergesagte Dividenden in diesem Zeitraum nicht besonders gut durch geschätzte Einnahmen gedeckt.

Dies ist besonders gefährlich für wirtschaftlich sensible Aktien wie Ölvorräte, wie wir bereits bei BP gesehen haben.

Als Investor suche ich eine Lektüre von zweimal und höher, um eine breite Sicherheit zu erzielen. Leider liegt die Dividendenabdeckung hier bei 1,6 bzw. 1,7 -mal für 2025 bzw. 2026. Dies verbessert sich für 2027 auf das 1,8 -fache, ist aber immer noch auf der dünnen Seite.

Schulden klettert

Die Dividendenversicherung ist jedoch nicht die A und One-and-A-All, wenn die Dividendenaussichten eines Aktiens in Betracht gezogen werden. Eine starke Bilanz kann Unternehmen weiterhin helfen, vorübergehende Gewinne Probleme zu sehen und große Dividenden zu zahlen.

Dennoch hat BP nicht die soliden finanziellen Grundlagen, die dazu beitragen könnten, den Ölmarktschwäche zu erreichen. Die zugrunde liegenden Ersatzkostengewinn gingen im ersten Quartal von 2,7 Mrd. USD auf 1,4 Mrd. USD zurück, wie die Daten in der vergangenen Woche zeigten. Dies veranlasste die Nettoverschuldung in den 12 Monaten bis März auf 27 Mrd. USD.

In einem alarmierenden Signal seiner betonten Bilanz sagte BP, dass es in diesem Quartal Aktien im Wert von „nur 750 Mio. USD“ zurückkaufen würde. Das ist nach den zuvor gekauften 1,75 Mrd. USD.

Auf der anderen Seite hat das Unternehmen Vermögensverkäufe im Wert von 3 Mrd. USD bis 4 Mrd. US-Dollar sowie eine weitere Kostensenkung für die Realisierung seiner Finanzen abgelehnt. Dies kann jedoch kaum eine Delle machen, wenn die Ölpreise weiter sinken.

Sind BP -Aktien ein Kauf?

Und die Chancen auf weitere rohe Preisschwäche sind meiner Meinung nach erheblich. Das wachsende rezessionäre Risiko in den USA und China stellt eine erhebliche Bedrohung für den Energiebedarf dar. Gleichzeitig ist die Produktion von OPEC+ und Nicht-Kartell-Nationen höher, wodurch die Rohwerte von Brent unter streng gedrückt werden.

Dies ist für die Dividenden und den Aktienkurs von BP kurzfristig schlecht. Und die Aussichten des Unternehmens über einen längeren Zeithorizont sind auch von Unsicherheit geplagt, da die Popularität erneuerbarer Energien startet.

Pläne zur Steigerung der Ölproduktion könnten das Geschäft anheben, wenn sich die Energiepreise erholen. Aber im Gleichgewicht denke ich, dass Anleger in Betracht ziehen sollten, BP -Aktien einen großen Liegeplatz zu geben.