Bildquelle: Aston Martin

Jahrelang, Aston Martin (LSE: Aml) hat trotz eines glanzlosen Aktienkurs die potenzielle Herstellung eines brillanten Unternehmens erhalten: eine einzigartige Marke, eine gut betuchte Kundenstamm und das Management konzentrieren sich auf die Optimierung des Modellbereichs für einen sich ändernden Markt.

Trotz allem haben sich die Aston Martin -Aktien als Wertfalle herausgestellt. Der Aktienkurs des Automobilherstellers ist in diesem Jahr um 36% gefallen, 53% über ein Jahr und 83% in den letzten fünf Jahren.

Gibt es mit einem heute (30. April) veröffentlichten vierteljährlichen Handelserklärung einen Nachrichtenschimmer, der darauf hindeutet, dass ein Turnaround auf den Karten stehen könnte, die einen höheren Aktienkurs rechtfertigen und mich in Betracht ziehen könnten, in Betracht zu ziehen? Oder ist die Aktie immer noch eine potenzielle Wertfalle?

Die gleichen alten Probleme

Während ich dies am Mittwochnachmittag schreibe, ist der Kurs des Aston Martin -Aktiens während des Handels nur 1% gesunken. Dies deutet darauf hin, dass die neuesten Leistungszahlen des Unternehmens, ohne die Aufregung nicht zu erregen, die Stadt auch nicht bestürzt hat.

Das Großhandelsvolumen wuchs von Jahr zu Jahr (YOY), wenn auch nur um 1%. Der Verlust vor der Steuer beengte sich erheblich, kam aber immer noch bei 80 Millionen Pfund. Bei Einnahmen von 234 Mio. GBP ist das ein kräftiger Verlust.

Es gab mehr schlechte Nachrichten. Dieser Umsatz ging um 13% im Jahresvergleich zurück. Angesichts des Großhandelsvolumens zeigte der durchschnittliche Verkaufspreis einen starken Rückgang.

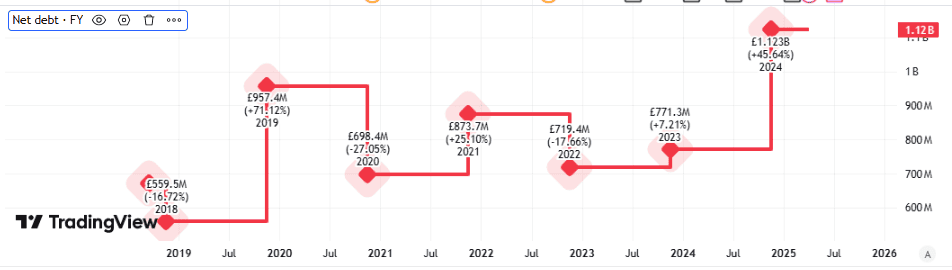

In der Zwischenzeit ist das Geschäft seit langem durch Betriebsverluste abgebildet. Darüber hinaus haben seine nicht operativen Verluste wie Finanzkosten auch die langfristige Lebensfähigkeit gefährdet. Im ersten Quartal stieg die Nettoverschuldung über ein Fünftel auf 1,3 Mrd. GBP.

Erstellt mit TradingView

Die Nettoverschuldung ist für Aston Martin seit langem eine wichtige Herausforderung. Es hat die Aktionäre wiederholt verwässert, um mehr Kapital zu erhöhen, und ich sehe ein Risiko, das wieder passieren könnte. Trotzdem bleibt die Nettoverschuldung hartnäckig hoch – und hat in die falsche Richtung gefahren.

Die Aktie könnte auf Null gehen

Langfristige Probleme sehen mir weiterhin vertraut aus-aber es gibt auch einige neue, mit denen das Unternehmen kämpfen kann.

Während sich das stark verlustbringende Unternehmen (wie gewohnt) über seine kurzfristigen Aussichten optimistisch klingt, erwähnte er wiederholt die Auswirkungen der US-Zölle und der unsicheren globalen wirtschaftlichen Aussichten auf seine Leistung.

Wenn Aston Martin wirklich einen Turnaround abziehen kann, sollte sein Aktienkurs viel höher sein als heute.

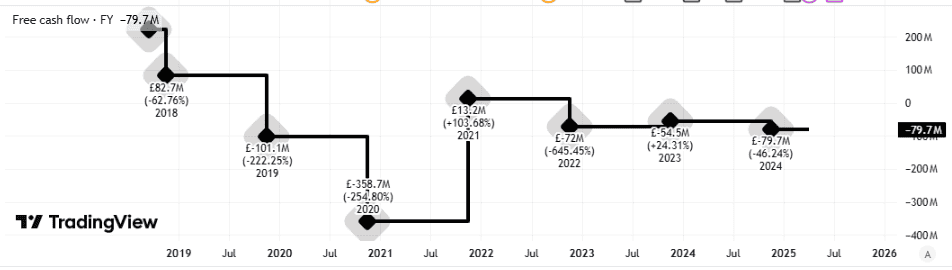

Ermutigend blieb das Unternehmen an seiner Prognose des Gesamtjahres, einschließlich positiver bereinigter EBIT (Gewinne vor Zinsen und Steuern) für das gesamte Jahr und positiver Free Cashflow in der zweiten Hälfte. Das würde eine willkommene Änderung durch den negativen freien Cashflow machen.

Erstellt mit TradingView

Ich bin jedoch nicht überzeugt. Das Verkaufsvolumen ist flach, das Unternehmen blutet weiterhin Bargeld und es ist stark verlustbringend. In der Zwischenzeit geht die Bilanz von schlecht zum Schlechten.

Wenn sich Umsatz und Rentabilität irgendwann nicht verbessern, sehe ich ein Risiko, dass Schuldner das Unternehmen und die Aktionäre ausgelöscht werden.

Der Aston Martin -Aktienkurs ist in den Pennys und wird aus gutem Grund niedriger, wie ich es sehe. Es schreit für mich eine potenzielle Wertfalle, auch nach den letzten Stürzen.