Bildquelle: Getty Images

Anleger müssen keine Aktien in ihrer ISA kaufen, um eine jährliche Zulage zu nutzen, die sie möglicherweise verbleiben. Einfach Bargeld in Aktien und Aktien ISA oder Lifetime ISA reicht aus, um die Steuervorteile für die Mittel zu sichern.

Aber mit so vielen brillanten Schnäppchen draußen möchten Einzelpersonen vielleicht sofort zuschlagen, anstatt auf zu investieren. Der Ftse 100 Allein Share Index ist nach dem jüngsten Börsen -Mini -Crash voller Schmutz mit billigen Qualitätsaktien.

Hier sind zwei, die ich vor der Frist des 5. April ISA einkaufen kann.

Standard gechartert

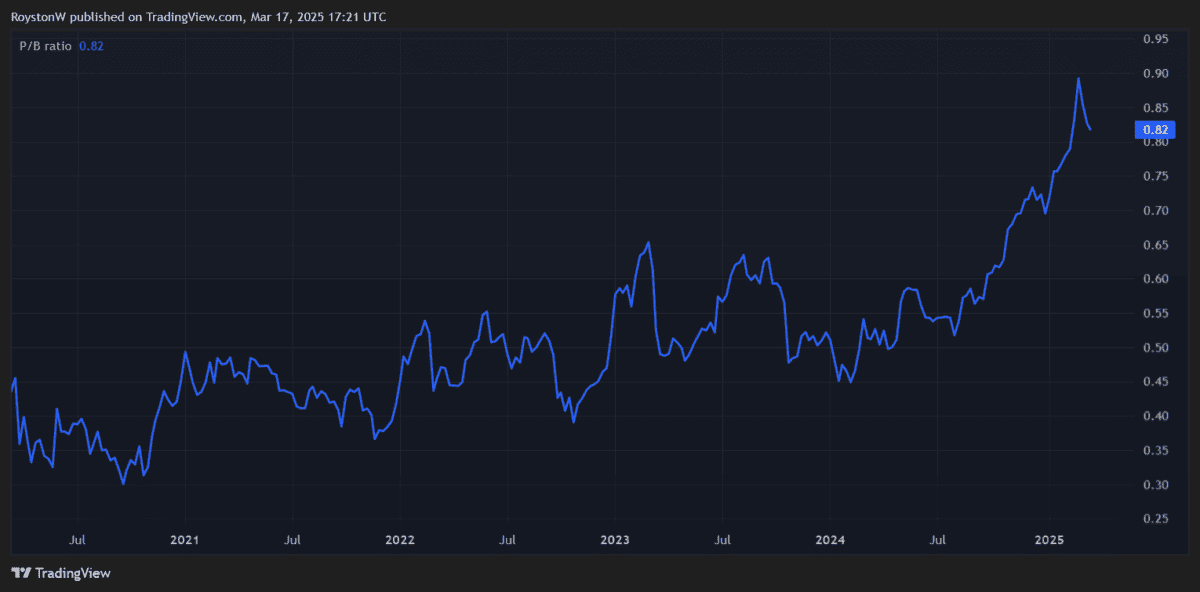

Mit a Preis-zu-Buch (P/B) Verhältnis unter 1,,, Standard gechartert (LSE: Stan) weiterhin mit einem Rabatt auf seinen Buchwert gehandelt (Gesamtvermögen abzüglich der Gesamtverbindlichkeiten). Dies deutet darauf hin, dass die Aktien der Emerging Market Bank weiter für die Preissteigerung verfügen – sie sind im vergangenen Jahr um 79,4% gestiegen.

Dies ist nicht alles, da Stanchart -Shares auch Mega -billig im Vergleich zu den erwarteten Einnahmen aussieht. Ein vorausgesagtes Anstieg von 14% unter dem Bottom-Line-Anstieg verlässt den Unternehmen, der mit einem Vorwärtspreis-Gewinn-Verhältnis von 7,3-fach (P/E) gehandelt wird.

Inzwischen sein Preis-Leistungs-Wachstum (PEG) mehrere Register bei 0,6. Wie das P/B-Verhältnis zeigt ein Sub-1-Verhältnis den höchsten Wert.

Die Intensivierung von Handelskriegen könnte erhebliche Auswirkungen auf die asiatischen und afrikanischen Operationen der Bank haben. Die belastbaren Leistungen von Standard Chartered in jüngsten schwierigen Zeiten liefern jedoch Gründe für die Ermutigung.

Das Betriebsergebnis stieg im vierten Quartal um 16% auf 4,5 Mrd. USD. Dies war auch gut 300 Millionen US -Dollar besser als Analystenprognosen.

Ich mag auch die Aktien von Standard Chartered wegen der Stärke der Bilanz. Die CET1-Kapitalquote betrug im Dezember 14,2% und bewegte sich weiter vor seinem Zielbereich von 13 bis 14%.

Dies bringt die Bank in gutem Zustand, um weiter in Wachstum zu investieren und gleichzeitig anständige Geldbeträge an die Aktionäre zurückzugeben. Im Jahr 2024 erhöhte es das Gesamtdividende von 37% gegenüber dem Vorjahr und kündigte kürzlich Pläne für ein Aktienrückkaufprogramm von 1,5 Mrd. USD an.

Vodafone

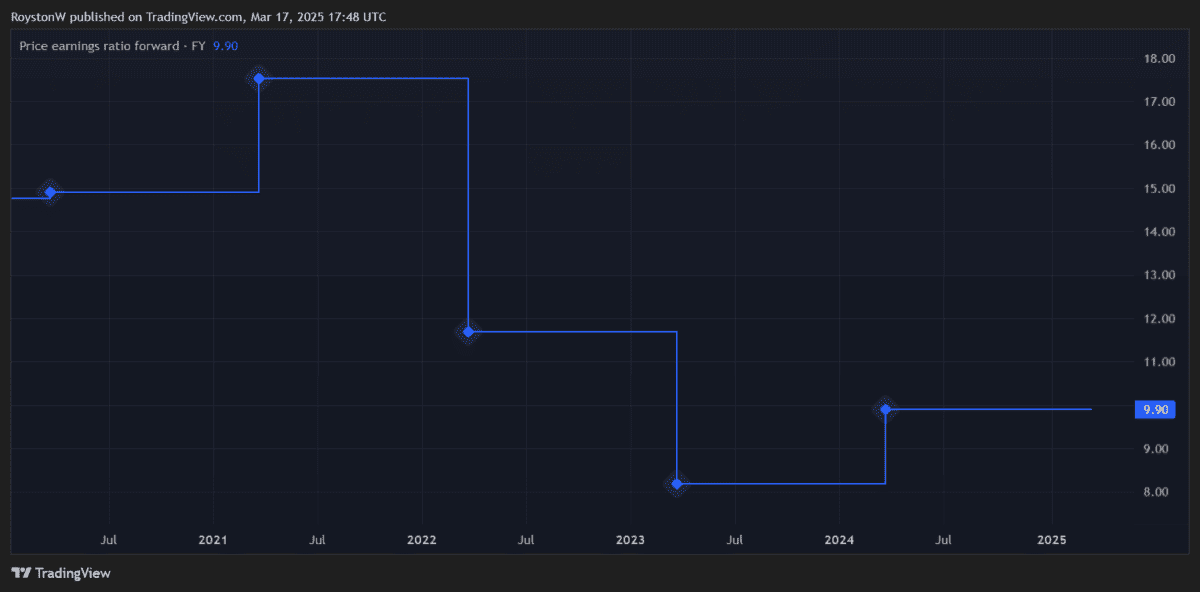

Telekommunikationsriese Vodafone (LSE: VOD) bietet auch einen großen Wert für eine Vielzahl von Metriken. Wie Stanchart handelt es mit 0,4 mit einem Sub-1-P/B-Verhältnis. Es sieht auch in Bezug auf erwartete Gewinne für das bevorstehende Geschäftsjahr (Anfang März) billig aus.

Vodafone -Aktien haben ein P/E -Verhältnis von 9,9 -fach Und ein PEG -Multiple von 0,6. Dies basiert auf Vorhersagen eines Gewinnsprung von 16% für den Zeitraum.

Schließlich beträgt die Dividendenrendite für Vodafone -Aktien für das Geschäftsjahr 2026 einen robusten 5,7%. Das schlägt den FTSE -100 -Stürmer -Durchschnitt von 3,6%bequem.

Die immensen Summen, die Vodafones für die Verfolgung von Wachstum in den 5G- und Breitbandmärkten ausgeweitet hat, haben sich stark auf die Renditen der Aktionäre belastet. Dies spiegelt eine Mischung aus Aktienkursschwäche und Dividendenkürzungen wider.

Während die hohen Investitionsausgaben im Gleichgewicht ein Problem bleiben, glaube ich, dass die langfristigen Aussichten hier weiterhin überzeugend sind.

Ich mag Vodafones erhebliches Engagement in schnell wachsenden Entwicklungsmärkten wie Afrika (der Umsatz hat hier im Dezemberquartal um 4,1% gestiegen). Und im weiteren Sinne ist der breite regionale Fußabdruck im weiteren Sinne, dass er von der boomenden digitalen Wirtschaft profitiert wird.

Angesichts der Umstrukturierung der Kosten und der Refokuse auf lukrative Gebiete (wie Vodafone Business) könnte der Aktienkurs nach Jahren der Enttäuschung stark erholen.