Bildquelle: Getty Images

Die Aktien in Großbritannien haben sich vor etwa zwei Jahren weitgehend von unten gesammelt. Einige wurden jedoch zurückgelassen. Einer dieser Aktien ist Jet2 (LSE: JET2).

Während JET2 über fünf Jahre um 137% gestiegen ist, beginnt dieser Vergleich von einer sehr niedrigen Basis. Stattdessen können wir tatsächlich sehen, dass die Fluggesellschaft Die Aktie ist flach gegenüber dem, wo es im Dezember 2020 war – für den Kontext war Großbritannien zu dieser Zeit in der Sperrung.

Mit anderen Worten, das Wachstum des Aktienkurses in viereinhalb Jahren. Und das an sich ist eine Gefahr. Ich mag Aktien mit Impuls, weil sie eher schneller zu einem fairen Wert erreichen.

Trotzdem ist dieser Mangel an Dynamik ein Risiko, das ich mit JET2 eingehen möchte. Ich habe es kürzlich meinem Portfolio hinzugefügt. Ich glaube einfach, dass die Aktie stark unterbewertet ist.

Hier ist, was die Diagramme sagen

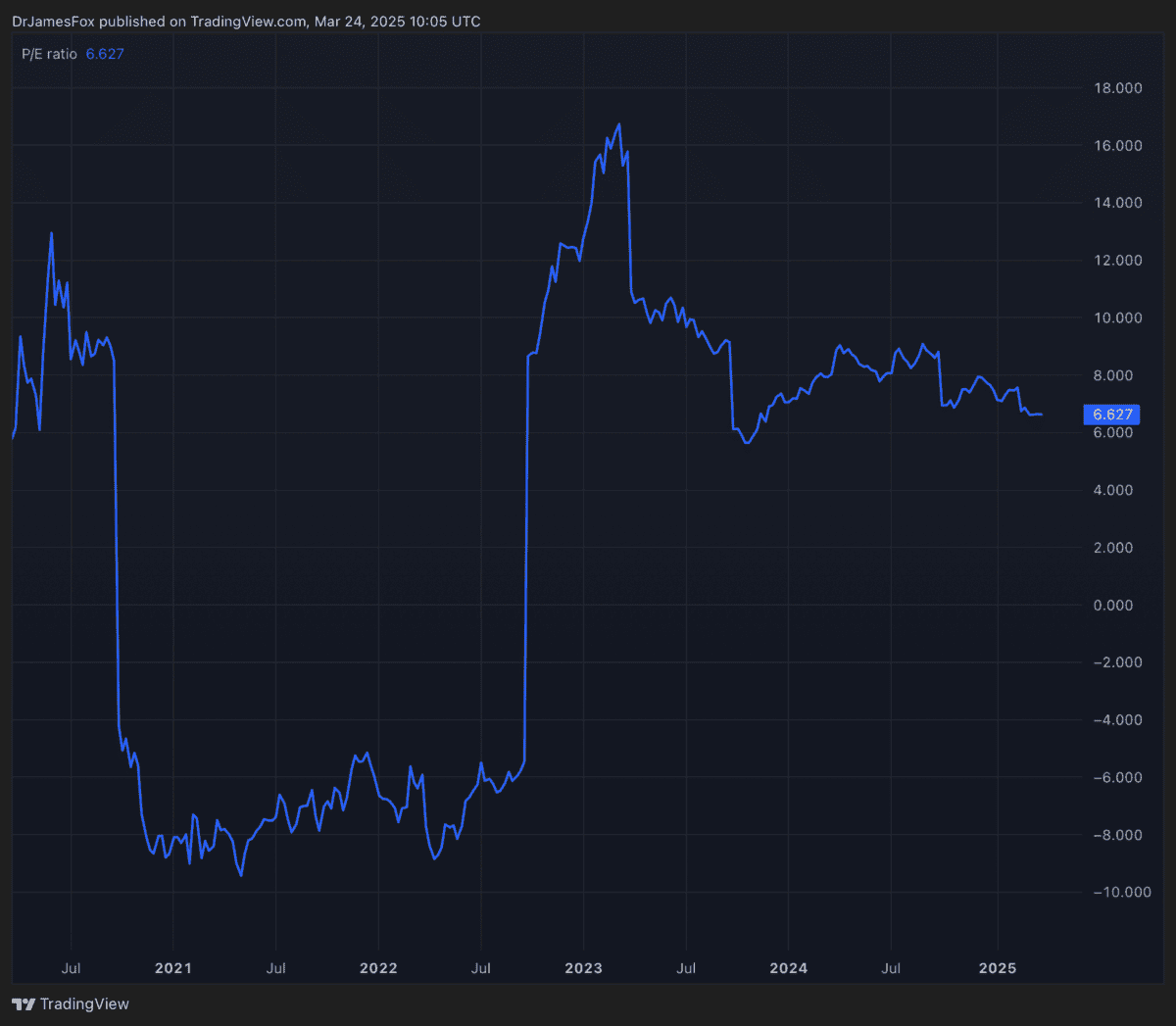

Jet2 -Aktienhandel um sieben Times Forward Earnings. Das ist für Unternehmen in Großbritannien nicht teuer und für Fluggesellschaften nicht besonders teuer. Der Durchschnitt der globalen Fluggesellschaften liegt derzeit bei etwa 7,4 -fach.

Die oben genannten Daten zeigen, dass das Verhältnis von Preis-Leistungs-Verhältnis (P/E) schwankt, aber es steht im Einklang mit der Stelle, an der es vor fünf Jahren war. Wir können auch die Auswirkungen des P/E auf das Ergebnis in 2020 und 2021 beobachten, wenn es negativ wurde.

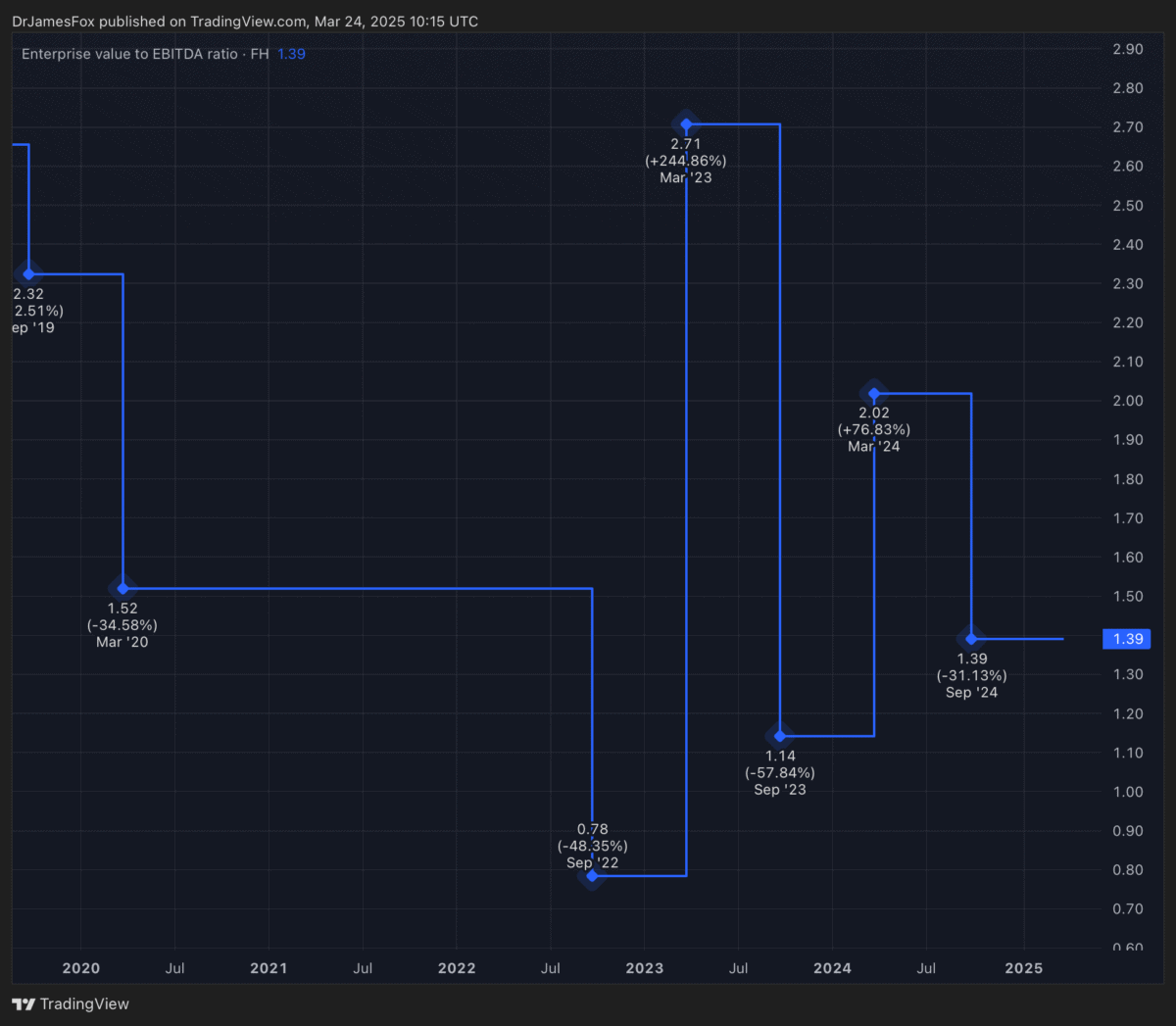

Der tatsächliche Wert für Wert ist jedoch das EV-zu-Ebbitda-Verhältnis. Die meisten Fluggesellschaften haben keine Netto -Bargeldposition, aber JET2 hat 2,3 Mrd. GBP in Nettogeld. Infolgedessen ist sein EV-zu-Ebbitda-Verhältnis tatsächlich ziemlich nahe an einem. Mit anderen Worten, der Unternehmenswert ist fast ein Jahr EBITDA (Gewinne vor Zinsen, Steuern, Abschreibungen und Amortisation).

Im Vergleich dazu IAG handelt mit einem 5,4-fachen Vorwärtsgewinn und mit einer EV-to-Ebbitda-Verhältnis von 3,4. Die Schlussfolgerung ist hier, dass JET2 stark übersehen wurde.

Ein Unternehmensüberblick

JET2, der größte integrative Reiseveranstalter in Großbritannien und eine führende Freizeitfluggesellschaft, ist trotz der Herausforderungen der Branchen strategisch für das Wachstum positioniert. Analysten erwarten das Gewinnwachstum mittelfristig, unterstützt durch die wachsende Marktpräsenz von JET2 und die Investitionen in die Modernisierung von Flotten.

Das in Leeds ansässige Unternehmen hat mit 13,9 Jahren eine etwas ältere Flotte als einige seiner Kollegen. Und JET2 plant, zwischen 2025 und 2031 £ 5,7 Mrd. GBP zu investieren, um seine Flotte zu verbessern, und wechselt auf eine Mehrheit Airbus Konfiguration und Erhöhung der Kapazität von 135 bis 163 Flugzeugen. Es wird erwartet, dass das neue A321neo -Flugzeug die Betriebseffizienz mit geringem Kraftstoffverbrauch und höherer Sitzkapazität erhöht.

Diese Investition entspricht der Branchennormen, die ungefähr 11,4% des prognostizierten Umsatzes für 2025 entsprechen und bis 2027 auf den geschätzten Umsatz von 8,6 Mrd. GBP steigen. Tatsächlich wird die Nettoposition des Unternehmens bis 2027 auf 2,7 Mrd. GBP prognostiziert.

Anleger sollten jedoch potenzielle Risiken bemerken. Steigende Kosten, einschließlich Löhne, Flughafenkosten und Wartungskosten, könnten die Gewinnspannen unter Druck setzen. Darüber hinaus können wettbewerbsfähige Preisgestaltung auf dem europäischen Freizeitmarkt und ein Trend zu späteren Buchungen Herausforderungen darstellen.

Trotz dieser Herausforderungen sind die starke Marktposition, die Bargeldposition, die Bewertung und die strategischen Investitionen von JET2 überzeugend. Aus diesem Grund werde ich weiterhin zu meiner Position zu aktuellen Preisen hinzufügen.