In einem Beitrag auf X am vergangenen Wochenende erklärte Quinn Thompson, Chief Investment Officer (CIO) von Lekker Capital, dass Ethereum (ETH) als Investition „völlig tot“ sei. Seine Kommentare lösten eine Flut von Antworten aus prominenten Persönlichkeiten in der Kryptoindustrie aus, darunter Nic Carter von Castle Island Ventures, Professor der Columbia Business School, Omid Malekan, und Scott Johnsson von VB Capital.

Thompson, der die Investitionen in Lekker Capital überwacht, löste die aus Debatte In einem Beitrag, in dem es heißt: „Machen Sie keinen Fehler, ETH als Investition ist völlig tot. Ein Marktkapitalisierungsnetzwerk in Höhe von 225 Milliarden US -Dollar, in dem sich die Transaktionsaktivität, das Benutzerwachstum und die Gebühren/Einnahmen eingeht. Hier gibt es keinen Investitionsfall.

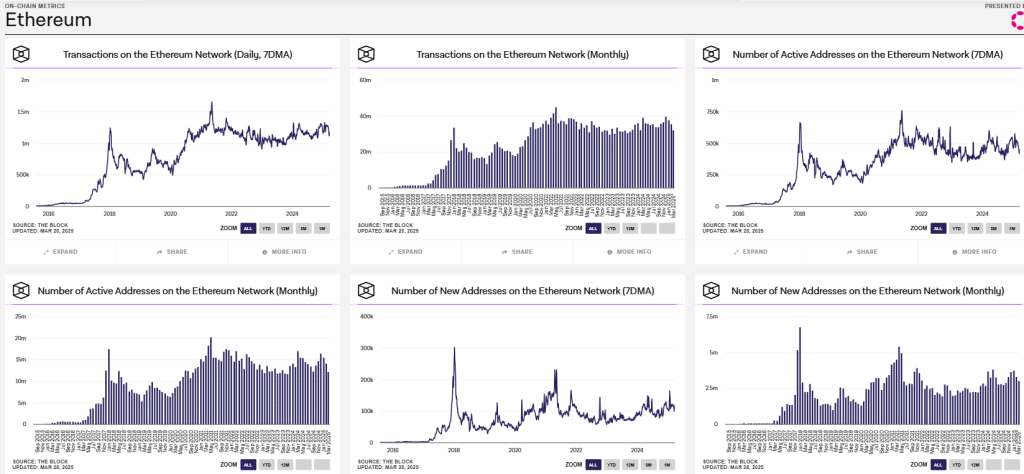

Er teilte auch eine Reihe von Metriken an die jüngste Stagnation von Ethereum, einschließlich Daten zu aktiven Adressen, Transaktionszählungen und neuer Adresserstellung.

Ist Ethereum “tot” als Investition?

Die provokative Erklärung zog sofort Reaktionen aus prominenten Stimmen im gesamten Krypto -Ökosystem und löste eine Debatte über die wirtschaftliche und Investitionsthese von Ethereum und insbesondere den Einfluss der Skalierungslösungen von Layer 2 (L2) auf die native Token -Wirtschaft von Ethereum aus.

Nic Carter, Partner bei Castle Island Ventures und Mitbegründer des Blockchain Analytics-Unternehmens Coinmetrics, antwortete schnell und steckte das Bewertungsdilemma von Ethereum genau zu Füßen seiner Schicht 2 Skalierung Implementierungen: „Die Nummer 1 ist der gierige ETH L2S-Wert des L1 und der soziale Konsens, dass überschüssige Token-Schöpfung eine ETH in einer Lawine seiner eigenen Token begraben wurde.

Thompson verstärkte Carters Kritik, indem er darauf hinwies, dass Ethereums Gemeinschaftskonsens versehentlich die Token-Proliferation als Mechanismus der Wohlstandsgeneration bevorzugt und letztendlich die Investitionserzählung von Eth untergraben hatte: „Der soziale Konsens unter .Ths zugunsten von überschüssigen Token war, weil die Kollektion von endlosen L2-Juwen nirsch dem. Dass der Markt sagt, dass dies ein Fehler war. “

Dieser Standpunkt wurde jedoch seit 2019 von Omid Malekan, Professor an der Columbia Business School und Spezialistin für Kryptowährung und Blockchain-Technologie, bestritten. Malekan unterstrich die kritische Rolle von Layer 2s bei der Blockchain-Skalierbarkeit und argumentierte, dass jede Wertschöpfung durch die Wertschmale von DIESEM VERTEILE ECECTRACTIONS-Effektivität in Bezug auf die Effektivität von L2-Lagen. Token erfassen den Wert oder nicht eine separate Frage.

Malekan forderte Thompsons Behauptung weiter in Frage, indem er in Frage stellte, ob Ethereum realistisch das erste Beispiel in der Geschichte eines weit verbreiteten technologischen Netzwerks werden könnte, dessen Versorgungsunternehmen keine sinnvolle finanzielle Rendite generiert: „Wird Ethereum das erste Netzwerk mit dem Dienstprogramm in der modernen Geschichte sein, in der die Netzwerkseffekte nicht monetarisiert sind, können Sie andere Prüfung vornehmen, können Sie ein anderes Beispiel dafür vorlegen?

Als Reaktion darauf stellte Thompson sein Argument klar und hob hervor, dass die Monetarisierung tatsächlich innerhalb des Ethereum -Ökosystems auftritt, aber nicht ausreichend ausreicht, um sich selbst zu eth selbst, um die aktuelle Marktkapitalisierung der Kryptowährung zu validieren. Er illustrierte diesen Punkt mit einer Analogie: “Es werden unzählige Netzwerkeeffekte überall monetarisiert, nur nicht genug, um die derzeitige Bewertung zu rechtfertigen. Haben Sie alle Netzwerkseffekte des Ölnetzes und die Verwendung von Öl für Öl?”

Die Ölanalogie traf jedoch Skepsis von Scott Johnsson, Generalpartner von VB Capital, der Thompsons Vergleich aufgrund der einzigartigen Tokenomiks Ethereum kritisierte, insbesondere deren Deflationäres Token Brennen Mechaniker, die direkt von der Netzwerknutzung beeinflusst werden:

“Ich bin mit Ihrem Richtungsaufruf nicht nicht einverstanden, aber ich denke, diese Analogie fällt flach. Eth ‘Production’ ist umgekehrt mit der Verwendung korreliert, was bei Öl sicherlich nicht der Fall ist. Wenn der Ölpreis erhöht, gibt es eine Nachfragereaktion und eine Angebotsreaktion. Mit der ETH ist es auf die Reaktion des Eth -Verbrauchs aussieht.

Doch Thompson stimmte der Einschätzung von Johnsson weiter zu und argumentierte, dass historische Muster nicht unbedingt die Behauptung einer inversen Korrelation zwischen der Produktion von Ethereum und der Nutzung stützen: „Ich bin nicht einverstanden. Wir haben noch nie eine anhaltende Zeit gesehen, in der die ETH -Produktion mit der Nutzung umgekehrt korreliert ist.“ Offensichtlich unterscheidet sich die “Produktion” -Mechanik vom Öl, aber ähnlich hoher ETH -Preis ist der Nachfrage unerschwinglich, daher L2s und billigere alternative L1s. “

Johnsson erkennt ein mögliches Missverständnis an und stellte klar, dass er nicht die zukünftigen Szenarien der Nutzung von Ethereum voraussagte und stattdessen die theoretisch umgekehrte Beziehung zwischen Token -Verbrennung und Transaktionsvolumen im Rahmen des aktuellen Ethereum -Netzwerkdesigns betonte: „Ich denke, wir sprechen einander ein wenig übereinander. führt zu mehr Verbrennung und weniger Inflation (Produktion). Ich mache speziell keine zukünftigen Vorhersagen über diese Verwendung. In jedem Fall ist Ihr ultimativer Punkt in Ordnung, IMO, da die Nachfrageseite so empfindlich auf wirklich jegliche Kosten ist. “

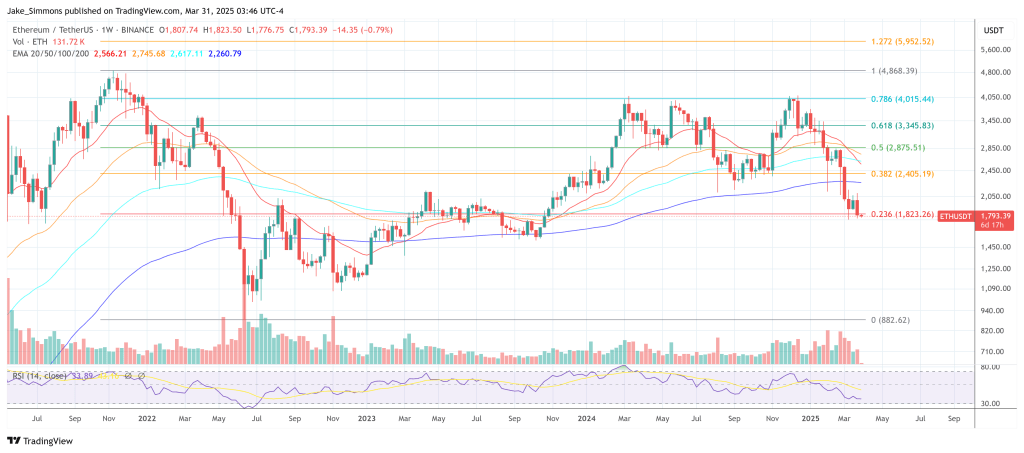

Zum Zeitpunkt der Drucklegung handelte die ETH bei 1.793 USD.

Ausgewähltes Bild mit Dall.e, Diagramm von tradingView.com erstellt

Redaktioneller Prozess Denn Bitcoinist konzentriert sich darauf, gründlich recherchierte, genaue und unvoreingenommene Inhalte zu liefern. Wir halten strenge Beschaffungsstandards ein und jede Seite wird von unserem Team von Top -Technologieexperten und erfahrenen Redakteuren fleißig geprüft. Dieser Prozess sorgt für die Integrität, Relevanz und den Wert unserer Inhalte für unsere Leser.