Obwohl die Märkte am Montag einen ruhigen Start hatten, gab es einen „dreifachen Schlag“ für US -Aktien, Anleihen und den Dollar später am Tag.

Lesen Sie weiter, um herauszufinden, worum es ging und welche Schlagzeilen in der Vergangenheit Preisaktionen fuhr Handelssitzungen:

Schlagzeilen:

- Über das Wochenende, US -Präsident Trump kündigte eine vorübergehende Befreiung von Elektronikimporten an

- Das Weiße Haus kündigte an, dass sie die Diskussion von Zöllen mit Führern Japans, Indiens und Südkoreas koordinieren

- Der US-Handelsminister Lutnick hat klargestellt, dass die Elektronik noch unter den bevorstehenden Halbleiter-spezifischen Tarifen fallen würde, die in ein oder zwei Monaten ausgelöst werden sollen

- China Neue Kredite für März 2025: 3.640,0 Mr. (4.000,0B Prognose; 1.010,0B vorher)

- New Zealand Composite NZ PCI für März 2025: 51,2 (50,5 Prognose; 50,7 vorher)

- New Zealand Services nz PSI für März 2025: 49,1 (49,5 Prognose; 49,1 vorherige)

- Neuseeländische elektronische Einzelhandelskartenausgaben für März 2025: -1,6% Y/Y (0,1% Y/Y -Prognose; -4,2% y/y vorher)

- Neuseeländische Besucherangebote für Februar 2025: -2,3% y/y (14,0% Y/Y -Prognose; 13,4% y/y vorher)

- China -Handelsbilanz des Handels für März 2025: 102,64B (84,0B -Prognose; 170,52B vorher); Exporte: 12,4% y/y (5,2% y/y Prognose; 2,3% y/y vorher); Importe bei -4,3% y/y (-1,0% y/y Prognose; -8,4% y/y vorher)

- Japan Kapazitätsauslastungsrate für Februar 2025: -1,1% (-0,6% Prognose; 4,5% vorher)

- Japan Industrieproduktion (endgültige) Wachstumsrate für Februar 2025: 2,3% m/m (2,5% M/m Prognose; -1,1% m/m vorherig); 0,1% y/y (0,3% y/y Prognose; 2,2% y/y vorher)

- Schweizer Hersteller- und Importpreise für März 2025: 0,1% m/m (0,3% m/m Prognose; 0,3% m/m vorherig); -0,1% y/y (0,1% y/y Prognose; -0,1% y/y vorher)

- Kanada Großhandel Umsatz (endgültige) Wachstumsrate für Februar 2025: 0,3% m/m (0,4% M/m Prognose; 1,2% m/m vorher)

- Beamte Waller Es wurde festgestellt, dass eine neue Tarifpolitik einer der bedeutendsten wirtschaftlichen Schocks ist, mit denen die US -Wirtschaft seit Jahrzehnten konfrontiert ist

- Kanada Neue Kraftfahrzeugverkäufe für Februar 2025: 125,4K (119,0K -Prognose; 121,6K vorher)

- US -amerikanische monatliche Umfrage: Verbraucherinflationserwartungen für März 2025: 3,6% (3,3% Prognose; 3,1% vorherige); Die Ängste der Arbeitslosigkeit erreichten das schlechteste Niveau seit April 2020

Breite Marktpreisaktion:

{kind=link}

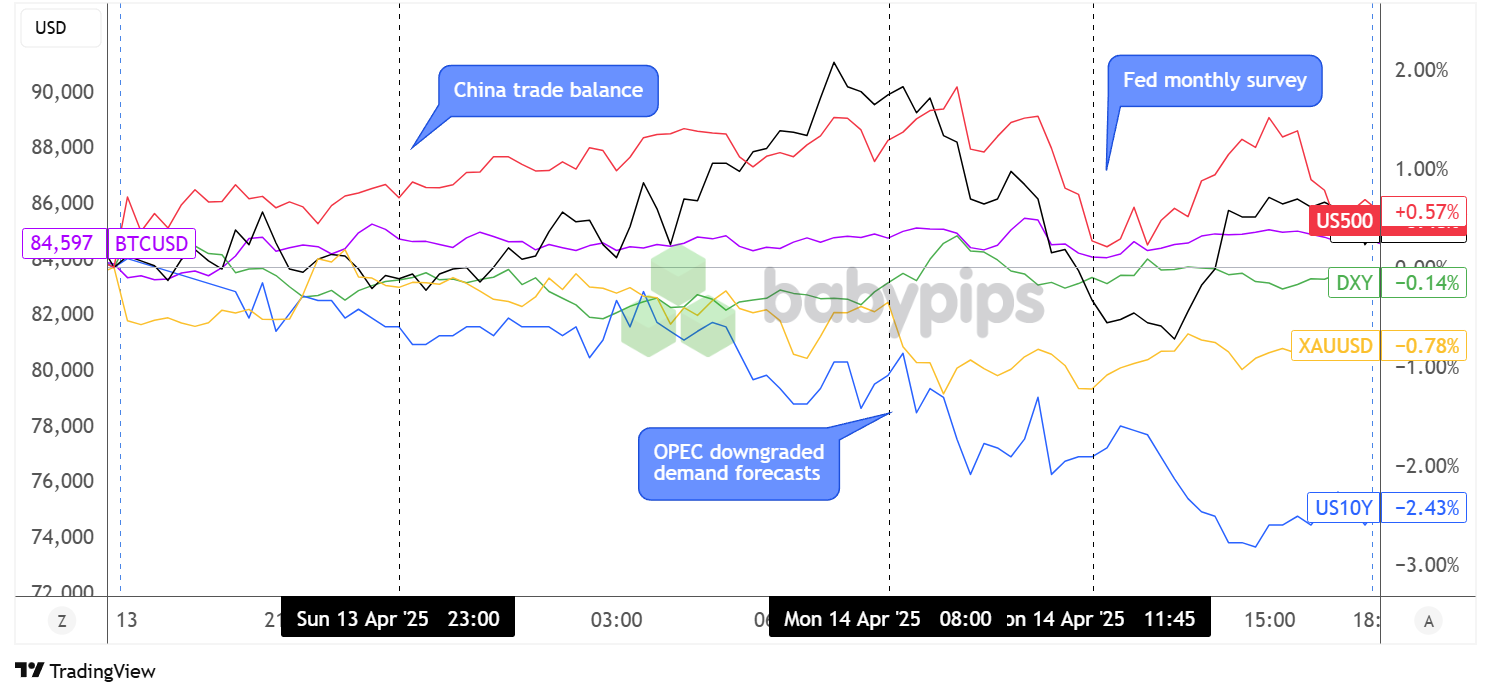

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Einige Risikoströme begrüßten die Marktteilnehmer am frühen Montag, dank Wochenendberichten von US-Präsident Trump, der eine vorübergehende Befreiung von Elektronikimporten gewährt. Um das Weiße zu liefern, stellte das Weiße Haus auch fest, dass sie für Geschlechtsgespräche mit Japan, Indien und Südkorea arrangieren.

WTI -Rohöl gelang es geschafft, während der asiatischen Sitzung über Wasser zu bleiben Bitcoin Und die US -Aktien -Futures erzielten anständigen Gewinnen, aber die Kundgebungen wurden abgebrochen, als die OPEC in ihrer weltweiten Nachfrageprognose für das Jahr aufgrund der Handelsunsicherheit eine Herabstufung von 150.000 Fässern pro Tag bekannt gab.

Gold erweiterte seinen Einbruch, als er den OPEC -Bericht währenddessen sah Finanzministerium ergibt Bleib auf dem Hintergrund und kanalisierte weitere Verluste, nachdem eine monatliche Umfrage in den USA die steigende Erwartungen der Verbraucherinflation und steigende Ängste der Arbeitslosigkeit ergeben hatte.

Bedenken hinsichtlich der fiskalischen Stabilität der USA, der Rezessionsrisiken und des inflationären Drucks durch höhere Zölle kombinierten Kräfte in dem, was viele als „dreifacher Schlag“ bis hin zu USD-unterhörten Vermögenswerten bezeichneten, und den Dollar-Index bis zum Ende der Sitzung in das Ende der Session zurückziehen.

Trotzdem, US -Aktienindizes Es war geschafft, an einigen ihrer früheren Gewinne festzuhalten, wobei der S & P 500 -Index um 0,57% stieg und der Nasdaq trotz einiger Techsektor -Aktien wie Nvidia und Amazon einen Vorsprung von 0,64% erhielt.

FX -Marktverhalten: US -Dollar vs. Majors:

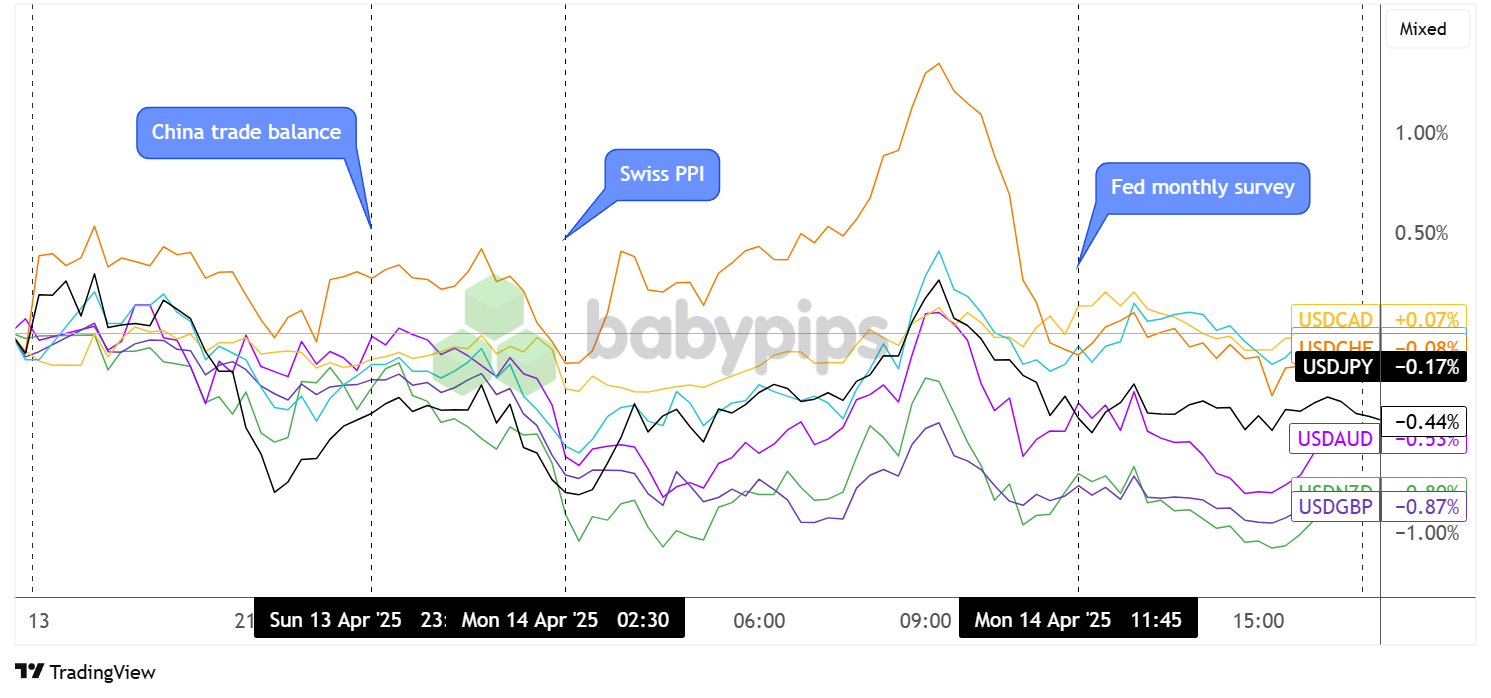

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US-Dollar war zu Beginn der asiatischen Sitzung immer noch auf wackeligem Boden, nach positiven Handelsentwicklungen am Wochenende am vergangenen Freitag und ein wenig Risikobereitschaft.

Chinas Handelsguthaben, das sich besser als erwartet herausstellte und eine beeindruckende Exporte im Jahr gegenüber dem Vorjahr widerspiegelte, hat den Topf wenig umgeregt, da die Zahlen für den Monat März dh vor dem Inkrafttreten der jüngsten wirksamen US-Tarife waren.

Dennoch nutzten die Währungen mit höherer Rufe im Ablauf der Sitzung weiterhin die Risikostimmung, während der Schweizer Franken vom Rudel wegging und nach dem erwarteten PPI-Daten verkaufte. USD/CHF stieg kurz bevor er nach Süden abbog und sich dem Dollarverkauf anschloss, der auf die US -amerikanische Märkte eröffnet wurde.

Weitere USD -Verluste wurden festgestellt, nachdem eine Umfrage in den USA in der US -amerikanischen Fed steigenden Verbraucherinflationserwartungen und einen sich verschlechternden Arbeitsmarktausblick ergeben hatte, was den Dollar dazu veranlasste, hauptsächlich im Rot zu schließen, außer gegen den kanadischen Dollar, der wahrscheinlich einige Treffer von fallenden Rohölpreisen gewonnen hat. Darüber hinaus warnte Fed Officer Waller, dass das neue Zöllenregime einen der größten Schocks aufweist, mit denen die US -Wirtschaft seit Jahrzehnten konfrontiert war.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Deutschland Großhandelspreise bei 6:00 Uhr GMT

- UK Beschäftigungsbericht um 6:00 Uhr GMT

- Frankreich Final CPI Reading um 6:45 Uhr GMT

- Deutschland ZoW Economic Sentiment Index um 9:00 Uhr GMT

- Industrieproduktion der Euro Area um 9:00 Uhr GMT

- Canada Housing beginnt für März 2025 um 12:15 Uhr GMT

- Kanada -CPI um 12:30 Uhr GMT

- Kanada Fertigungsverkäufe um 12:30 Uhr GMT

- US NY Empire State Manufacturing Index um 12:30 Uhr GMT

- Neuseeland Global Dairy Trade Price Index

- Die US -amerikanische Rede von Beamter Barkkins Rede um 15.35 Uhr GMT

- US -API -Rohölbestand um 20:30 Uhr GMT wechseln

- Neuseeländischer Handelsbilanz um 22.45 Uhr GMT

- Japan Reuters Tankan Index für April 2025 um 23:00 Uhr GMT

- Die Rede des US -amerikanischen Kochs um 23.10 Uhr GMT gefüttert

Es wird ein arbeitsreicher Tag in Bezug auf die erstklassigen wirtschaftlichen Veröffentlichungen, da Pfundhändler für die UK Jobs Report während Kanada hat seine CPI -Daten Aufkommen – beide dürften die politischen Vorurteile ihrer jeweiligen Zentralbanken beeinflussen.

Achten Sie darauf, dass Sie die Augen und Ohren nach zöllungen im Zusammenhang mit Zöllen beschleunigen, die Handelskriegs-Jitter aufbewahren und die Veränderung der Risikostimmung erneut verursachen könnten.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!