Bildquelle: Getty Images

Tabakbestände mögen Britisch -amerikanischer Tabak (LSE: Fledermäuse) sind beliebte Aktien für Anleger, die auf ein großes und zuverlässiges zweites Einkommen abzielen.

Ihre Produkte machen sehr süchtig, was bedeutet, dass sie in allen Punkten des Wirtschaftszyklus in großer Nachfrage bleiben. Dies bietet ihnen die stabilen Einnahmen und Cashflows, um konsequent einen anständigen zu zahlen Dividende.

Die Investitionsausgaben sind auch in der Regel relativ niedrig, was die ausgereifte Natur der Tabakindustrie und deren einfachen Produktionsprozesse widerspiegelt. Dies gibt Zigarettenhersteller mehr Geld, um sich unter den Aktionären zu verteilen.

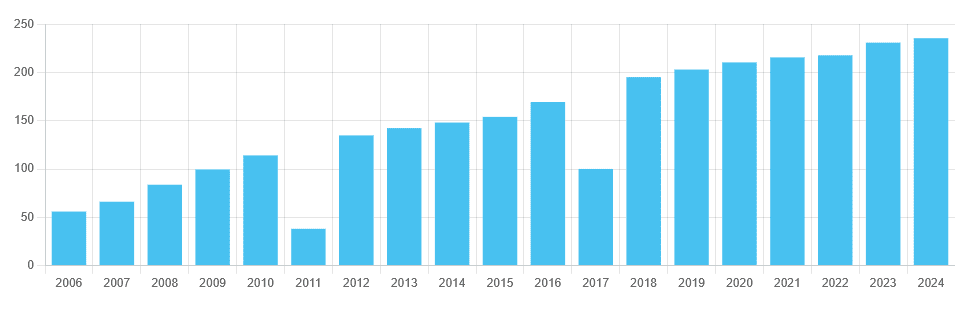

Diese Qualitäten haben es britisch -amerikanischen Tabak ermöglicht, in den letzten 20 Jahren jährliche Dividenden zu erhöhen:

Ermutigend für Investoren erwarten Stadtanalysten die Ftse 100 Unternehmen, um Dividenden weiterhin kurz bis mittelfristig zu heben. Aber macht dies den Britisch -Amerikaner -Tabak zu einem Kauf?

8,1% Dividendenrendite

Obwohl die steigenden Handelsspannungen Dividenden über dem Londoner Aktienmarkt bedrohen, werden die vorhergesagten Auszahlungen am British American Tobacco dazu veranlasst, wie nachstehend gezeigt zu bleiben.

| Jahr | Erwartete Dividende pro Aktie | Dividendenwachstum | Dividendenrendite |

|---|---|---|---|

| 2025 | 245.10p | 4,1% | 7,6% |

| 2026 | 252.43p | 3% | 7,8% |

| 2027 | 262.59p | 4% | 8,1% |

Aber wie realistisch sind aktuelle Dividendenprognosen?

Erstens ist es erwähnenswert, dass die prognostizierten Belohnungen bis 2027 nicht wesentlich von den erwarteten Einnahmen abgedeckt werden. Dividendenabdeckung von 1,5 -fach im Laufe des Zeitraums liegt weit unter dem weit verbreiteten Sicherheitsmaßstab von zweimal und höher.

Trotzdem bedeuten die hochstabilen Operationen von British American Tabak, dass die Gewinnabdeckung in der Regel nicht so kritisch ist wie bei zyklischen Unternehmen. Die Bilanz des Unternehmens kann also ein besserer Leitfaden für die Robustheit dieser Dividendenprognosen sein.

Leider punktet die FTSE -Firma auch an dieser Front nicht besonders hoch. Nach dem 2,44-fachen Ende 2024 blieb die Nettoverschuldung gegenüber bereinigtem EBITDA am oberen Ende des 2-2,5-fachen Ziels des Unternehmens.

Britisch -amerikanischer Tabak steht auch erheblichen Kosten im Zusammenhang mit einem Rechtsstreit in Kanada, für den er 6,2 Mrd. GBP beiseite gelegt hat, aber mehr ausschöpfen könnte. All dies könnte die Fähigkeit des Unternehmens beeinträchtigen, diese großen Dividenden -Analysten vorhersagen.

Sind die Aktien ein Kauf für mich?

Ist British American ein möglicher Kauf? Ich bin trotz der potenziellen Dividenden nicht überzeugt.

In den letzten zehn Jahren ist der Aktienkurs um 11,3% gesunken. Dies bedeutet, dass selbst unter Berücksichtigung von Dividenden in dieser Zeit eine Gesamtrendite von nur 41,3%geliefert wird.

Das ist weniger als die Hälfte der Gesamtrendite von 85,1% im Laufe des Zeitraums. Und ich befürchte, dass das Unternehmen weiterhin Indexträle Renditen liefern könnte, da die Aufsichtsbehörden die Regeln für den Verkauf und die Verwendung von Tabakprodukten verschärfen, wodurch zukünftige Einnahmen gefährdet werden.

Wie bei anderen Tabakherstellern diversifiziert das Geschäft in neue Technologien wie Vapes, um zukünftige Gewinne zu erzielen. Und es macht in dieser Front solide Fortschritte (der Umsatz stieg im Laufe von 2024 um 15,6%).

Produkte wie seine Vype-E-Zigarette sind jedoch den gleichen regulatorischen Vorschlägen wie seine traditionellen brennbaren Produkte ausgesetzt. Es gibt auch eine große Frage, die die Rentabilität dieser neuen Produkte stellt.

Selbst mit seinen hohen Renditen würde ich heute lieber andere britische Dividendenaktien kaufen.