Weitere Anzeichen für Fortschritte bei den US -Handelsgesprächen machten es am Mittwoch in die Schlagzeilen, aber das Risikovermögen handelte sich, während einzelne treibende Faktoren ins Spiel kamen.

Insbesondere Rohöl nahm ein paar Hits von Überraschungsgewinnen bei Lagerbeständen, während Gold weiterhin seine früheren Gewinne für den sicheren Haven für die sich verbesserten globalen Aussichten abgab.

Hier sind Schlagzeilen, die Sie möglicherweise in der letzten verpasst haben Handelssitzungen!

Schlagzeilen:

- Der japanische Erzeugerpreisindex senkt sich von 4,3% auf 4,0% Y/Y, wie im April erwartet

- US -API -Rohölbestände: +4,287 m (-2,4 m erwartet)

- Australien Lohnpreisindex für den 31. März 2025: 0,9% Q/Q (0,8% Q/Q -Prognose; 0,7% q/q vorher); 3,4% y/y (3,2% y/y Prognose; 3,2% y/y vorher)

- Berichten zufolge kaufte Tether mehr als 4.800 BTC, bevor der Preis über 100.000 USD lag

- Der OPEC+ -Bericht ergab, dass Mitglieder Nationen im April nur 25.000 Barrel pro Tag hinzugefügt wurden (138.000 Fässer pro Tag erwartet)

- Australien Home Loans für den 31. März 2025: -2,5% Q/Q (-1,2% Q/Q Prognose; 4,2% q/q vorher)

- Das Weiße Haus kündigte das an Präsident Trump hat Geschäfte mit Katar abgeschlossen insgesamt mehr als 243,5 Mrd. USD

- Bloomberg News berichtete, dass die Die USA führten Gespräche mit asiatischen Schwellenländern, Auslösen von Offenheitspekulationen für schwächere USD

- Deutschland Verbraucherpreise Index Wachstumsrate Finale für April 2025: 0,4% m/m (0,4% m/m Prognose; 0,3% m/m vorher); 2,1% y/y (2,1% Y/Y -Prognose; 2,2% y/y vorher)

- EZB Offizieller Nagel: Die Ratenentscheidung von June hängt immer noch von eingehenden Daten ab, Euro, um in den kommenden Monaten als Reservewährung zu stärken

- BOE Offizieller Mann Hervorhebte die Widerstandsfähigkeit des britischen Arbeitsmarktes und verteidigt ihre Stimme, um die Zinssätze letzte Woche unverändert zu halten

- China Neue Kredite für April 2025: 280,0B (1000,0B Prognose; 3.640,0B vorher)

- Beamter Jefferson Die aktuelle mäßig restriktive Politik ist eine gute Position, um auf die jüngsten wirtschaftlichen Entwicklungen zu reagieren, solide Arbeitsmarkt und Zölle könnten die Inflation steigern

- Fed offizielle Goolsbee erklärte, dass es einige Zeit dauern wird, bis die aktuellen Inflationsfaktoren in den tatsächlichen Daten widerspiegeln, was die Warten-und-See-Haltung der Zentralbank verstärkt

- US -amerikanische MBA -Hypothekenanträge für 9. Mai 2025: 1,1% (11,0% vorher)

- Kanada -Gebäudegenehmigungen für März 2025: -4,1% m/m (-0,3% M/m Prognose; 2,9% m/m vorher)

- Kanada Neue Kraftfahrzeugverkäufe für März 2025: 189,3K (129,0K -Prognose; 125,4K vorher)

- US EIA -Rohölbestände ändern sich für den 9. Mai 2025: 3,45 m (-2,03 m vorher)

Breite Marktpreisaktion:

{kind=link}

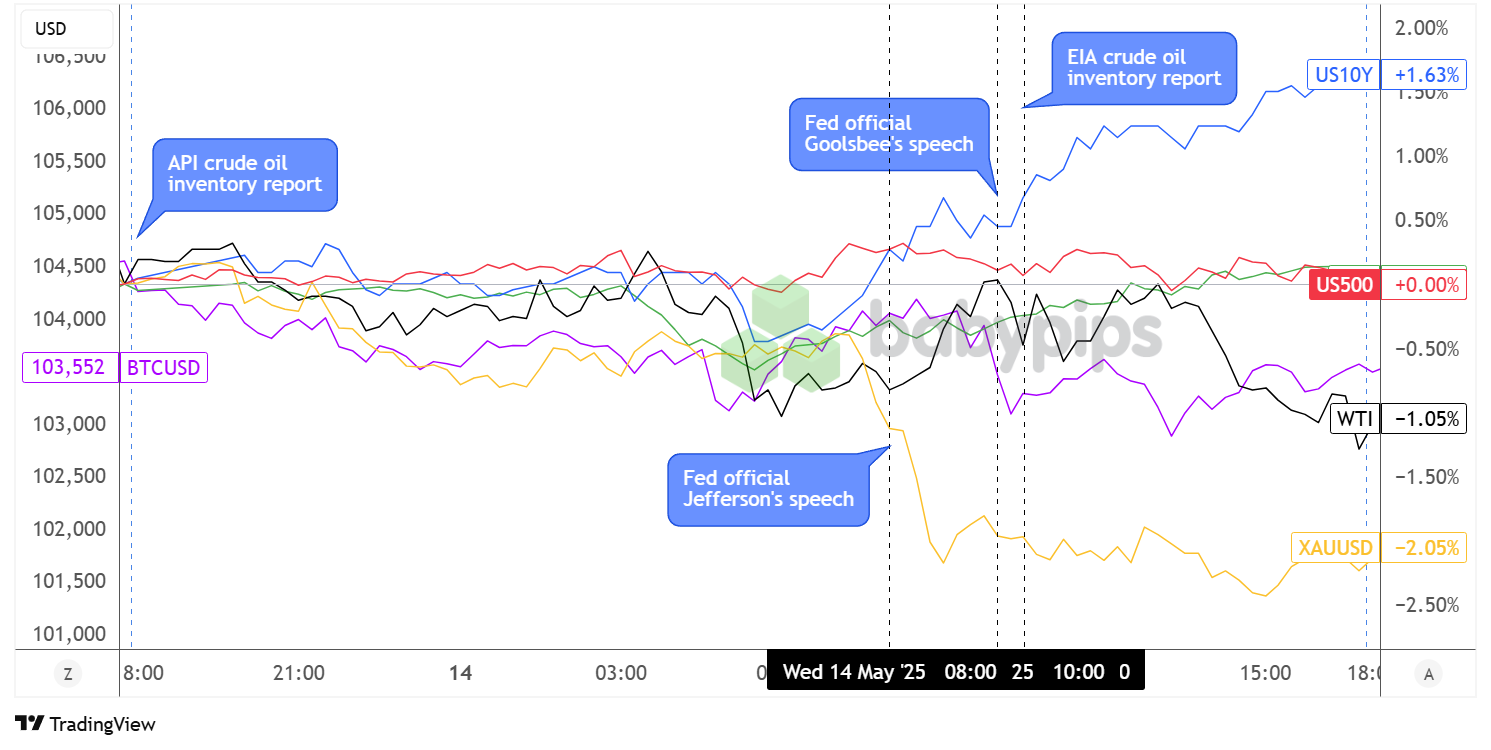

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die Märkte begannen den Tag erneut mit einer relativ ruhigen Note und warteten auf mehr globale Handelsentwicklungen, obwohl es trotz einer weiteren Runde positiver Aktualisierungen ein leichtes Risiko-Abzug gab.

Das Weiße Haus berichtete, dass Trump in der Lage war, Geschäfte im Wert von mehr als 200 Milliarden US-Dollar mit Katar und einem schicken neuen Flugzeug zum Booten zu erhalten, aber höhere Vermögenswerte schienen die Nachrichten abzubiegen.

Stattdessen, WTI -Rohöl Nach der Veröffentlichung des API Private Inventory Report, der einen überraschenden Aufbau von Ölvorräten ergab, stellte er seinen bärischen Flugbahn auf, der während der New Yorker Sitzung mit dem EIA -Bericht ähnliche Ergebnisse ausführte.

Bitcoin war auch auf dem Hintergrund, obwohl Unternehmen wie Tether und Strategie ihre BTC -Bestände und Trump betroffen hatten, in denen er betonte, dass er „ein großer Krypto -Fan“ ist und BTC/USD am Ende der Sitzung durch die 104.000 -Dollar -Barriere und den Rand von fast 103.500 US -Dollar leitete.

Golddie in den frühen Handelssitzungen aufgrund globaler Handelsverbesserungen bereits mehr sichere Gewinne ablegte, verzeichnete einen noch steileren Rückgang des Beginns der US-amerikanischen Sitzung, während die Fed-Beamte die Anpassung der aktuellen restriktiven Geldpolitik verstärkten.

Auf der anderen Seite, Finanzministerium ergibt jubelte diese relativ hawkischen zu neutralen Kommentaren, die auf eingehende Daten warteten, um stärkere Inflationstrends widerzuspiegeln, und schief wahrscheinlich die Chancen von einer zusätzlichen Fed -Lockerung, die bald lockerte.

US -Aktienindizesbei der einige Gewinne von Tech -Sektor -Aktien angeführt wurden, mischte gemischt, als der Dow um 0,21% fiel, während der S & P 500 bescheidene 0,10% stieg und der Nasdaq einen Gewinn von 0,72% erzielte.

FX -Marktverhalten: US -Dollar vs. Majors:

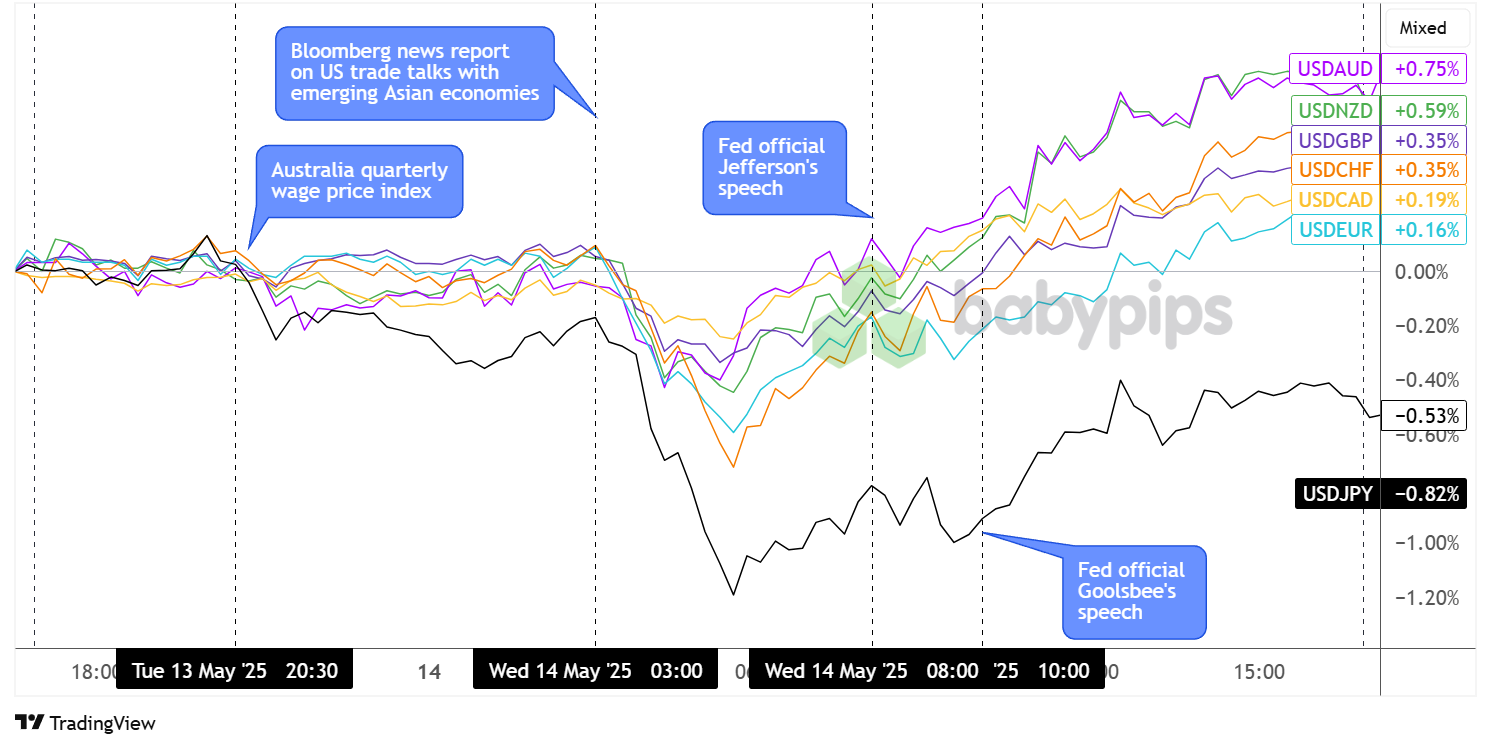

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Die meisten USD -Paare hatten während der asiatischen Handelssitzung eine Rangebound -Leistung, mit Ausnahme von USD/JPY, die bereits frühzeitig zum Bäreisen nachgab. Aud/USD hat auch eine gewisse Unterstützung von stärker als erwarteten vierteljährlichem Lohnwachstum geleistet, kehrte jedoch für den Rest der Sitzung bald wieder zur seitlichen Preisaktion zurück.

Ein Bloomberg-Nachrichtenbericht, in dem die US-Beamten mit Korea und anderen asiatischen Schwellenländern spekuliert hatten, dass die Trump-Verwaltung im Rahmen der Handelsverhandlungen offen für einen schwächeren US-Dollar stehen könnte, wahrscheinlich der Hauptkatalysator für den breit angelegten USD-Rückgang zu Beginn der Londoner Sitzung.

Bald folgte das Gewinn, den Dollar gegen die meisten seiner Konkurrenten auf ein positives Gebiet zurückzutreten, mit Ausnahme der stärkeren JPY, die von einer positiven Stimmung in Asien profitiert.

Bis zum Ende der Sitzung schloss USD meist höher, insbesondere gegen AUD (0,75%) und NZD (0,59%), war jedoch nicht in der Lage, gegen JPY (-0,53%) in Schwarz zurückzukehren.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Deutschland Großhandelspreise bei 6:00 Uhr GMT

- UK Industrieproduktion um 6:00 Uhr GMT

- UK BIP um 6:00 Uhr GMT

- Großbritannienbalance des Handels um 6:00 Uhr GMT

- Japan Werkzeugmaschinenbestellungen um 6:00 Uhr GMT

- Schweizer Hersteller- und Importpreise um 6:30 Uhr GMT

- Frankreich Verbraucherpreise Index (endgültig) um 6:45 Uhr GMT

- BIP -Wachstumsrate der Euro -Fläche (2. EST) um 9:00 Uhr GMT

- Industrieproduktion der Euro Area um 9:00 Uhr GMT

- EZB Offizielle Guindos ‘Rede um 10:15 Uhr GMT

- Canada CFIB Business Barometer um 11:00 Uhr GMT

- UK NIESR MONATLY BIP Tracker für April 2025 um 12:00 Uhr GMT

- Canada Housing beginnt um 12:15 Uhr GMT

- Kanada Großhandelsverkäufe um 12:30 Uhr GMT

- Kanada Fertigungsverkäufe um 12:30 Uhr GMT

- US -Einzelhandelsverkäufe um 12:30 Uhr GMT

- US -Erzeugerpreisindex um 12:30 Uhr GMT

- US Weekly Erst arbeitlose Ansprüche um 12:30 Uhr GMT

- US Empire State Manufacturing Index um 12:30 Uhr GMT

- US Philly Fed Manufacturing Index um 12:30 Uhr GMT

- US -Industrieproduktions- und Kapazitätsauslastungsrate bei 13:15 Uhr GMT

- Die Rede von BOE MPC Dhingra um 14:00 Uhr GMT

- US -Geschäftsinventare um 14:00 Uhr GMT

- FOMC -Mitgliedsrede um 18.05 Uhr GMT

- Kanadas jährlicher Haushaltsbericht steht vor der Tür

- Neuseelands BusinessNZ Manufacturing Index um 22:30 Uhr GMT

Es ist ein großer Tag für den US -Dollar seit einer Handvoll Top-Tier-Datenpunkte, die Verbraucherausgaben, Inflation, Arbeitsplätze und Fertigungstätigkeit abdecken wird während der US -Sitzung veröffentlicht.

Vorher die Großbritanniens vierteljährliches BIP -Bericht Und das Handelsbilanz könnte auch die Aufmerksamkeit der Markte sowie die endgültigen CPI- und BIP -Messwerte aus der Eurozone erregen.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!