Bildquelle: Getty Images

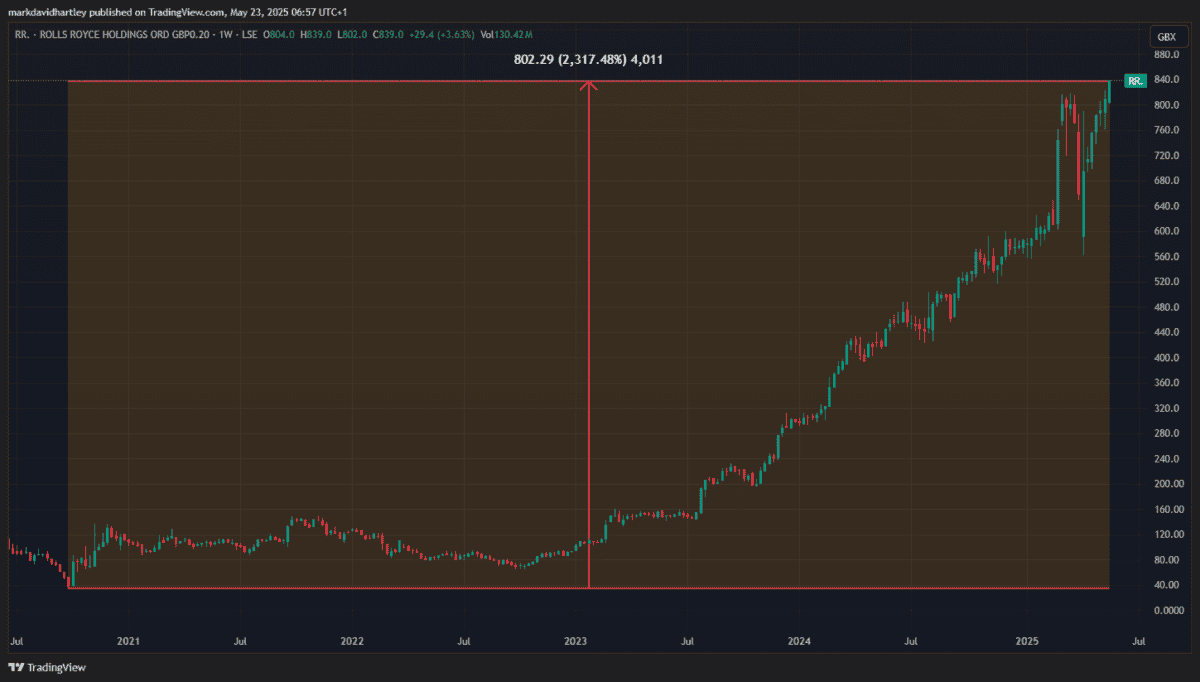

Als die Pandemie Anfang 2020 zum ersten Mal schlug, Rolls-Royce Die Aktien haben einen scharfen Sprung gewonnen. Wie viele damals brach der Preis des Luft- und Raumfahrtingenieurs innerhalb weniger Monate von 244 Pence auf 35 Pence zusammen.

Wenn man sich den heutigen Preis ansieht, ist es fast unglaublich zu glauben, dass es erst vor fünf Jahren so niedrig war. Zu dieser Zeit wurden die Fluggesellschaften auf der ganzen Welt geerdet und in Panik stellten die Aktionäre im Fass ein.

Aber unter ihnen waren zweifellos einige versierte Investoren, die den Rat legendärer Investoren wie Warren Buffett zu Herzen nehmen: “Seien Sie Angst, wenn andere gierig und gierig sind, wenn andere Angst haben.”

Eine mutige Seele, die sich die Gelegenheit nutzte, die Aktien damals zu kaufen, wäre heute sehr zufrieden mit ihren Renditen. Die Aktie – jetzt mit rund 837 GBP – ist seit dem niedrigsten Punkt während Covid um über 2.300% gestiegen.

Noch wenig wie 1.000 GBP, die auf diesem Niveau investiert sind, wäre nun ein Augenheilsamen von 24.170 GBP wert-was einer annualisierten Rendite von ca. 90% pro Jahr entspricht!

Leider war ich keiner dieser Investoren. Habe ich also vollständig verpasst oder wird eine andere Gelegenheit ergeben?

Jagd unterbewertet Aktien

Rolls-Royce hat eine spektakuläre Erholung aufgenommen, aber ich erwarte nicht, dass es bis 2030 um weitere 2.000% erhöht wird. Um auf dem heutigen Markt zu profitieren, muss ich eine weitere unterbewertete Aktie am Rand einer mehrjährigen Rallye finden.

Hier sind vier Kernquoten, die den Anlegern helfen können, unterbewertete Aktien mit Wachstumspotenzial zu identifizieren:

- Preis-Leistungs-Verhältnis (P/E)

- Preis-zu-Buch (P/B)

- Unternehmenswert zu EBITDA (EV/EBITDA)

- Preis-Leistungs-Wachstum (PEG)

Im Idealfall sollte das P/E -Verhältnis unter dem britischen Marktdurchschnitt liegen – normalerweise etwa 15. Beide P/B und PEG -Verhältnisse Sollte unter 1 und das EV/EBITDA unter 10 liegen. Dies sind keine harten und schnellen Regeln – und sie unterscheiden sich von der Branche, in der sich das Unternehmen befindet -, aber es ist ein guter Ausgangspunkt.

Eine Gewinnkombination

Bei der Anwendung dieser Filter auf einen Stock Screener, einen FTSE 250 Die Firma fällt mir auf: TP ICAP (LSE: TCAP). Dieses führende in Großbritannien ansässige Finanzdienstleistungsunternehmen ist auf Interdealer-Broking, Marktinfrastruktur und Datenlösungen spezialisiert.

Mit einer Marktkapitalisierung von 1,98 Mrd. GBP ist es groß genug, um als stabil zu gelten, während es klein genug ist, um immer noch jahrzehntelanges Wachstum zu genießen. Es hat moderate P/E- und P/B -Verhältnisse von 12,25 bzw. 0,98 und ein anständiges EV/EBITDA -Verhältnis von 4,17. Am vielversprechend hat es ein sehr niedriges PEG -Verhältnis von 0,1, was auf ein Gewinnwachstum hinweist, weit voraus sein Preis.

Aber sein Vermögen könnte immer noch entgleist. Seit dem Brexit ist Großbritannien als Finanzzentrum weniger attraktiv geworden, was zu einem Rückgang des Handel mit rezeptfreiem Zinsumfang führt. Nun, TP ICAP bleibt hinter uns Konkurrenten zurück BGC In Bezug auf das Umsatzwachstum und die Maklerproduktivität. Wenn dieser Trend fortgesetzt wird, muss TPICAP möglicherweise innovativ sein, um im Spiel zu bleiben.

Um diese Herausforderung zu befriedigen, hat sie in New York die Auflistung seiner Datenabteilung Parameta Solutions in Betracht gezogen. Minderungsfaktoren haben den Börsengang jedoch verzögert.

Trotz dieser Risiken denke ich immer noch, dass es Anzeichen für vielversprechendes Wachstumspotenzial zeigt. Mit starken Grundlagen und einer gewinnenden Kombination von Verhältnissen glaube ich, dass dies einer der besten britischen Aktien für das langfristige Wachstum ist.