Bildquelle: Getty Images

Der Ftse 100 Derzeit handelt es im Durchschnitt Preis-Leistungs-Verhältnis (P/E) Von rund 16. Aber ich denke, Anleger sollten sich eine Aktie genau ansehen, die mit einem viel höheren Vielfachen handelt.

Informa (LSE: Inf) ist nicht gerade ein bekannter Name und ihre Aktien sehen auf den ersten Blick nicht genau billig aus. Aber ich denke, es gibt momentan eine Menge zu mögen an das Geschäft aus einer Investitionsperspektive.

Handelsshows

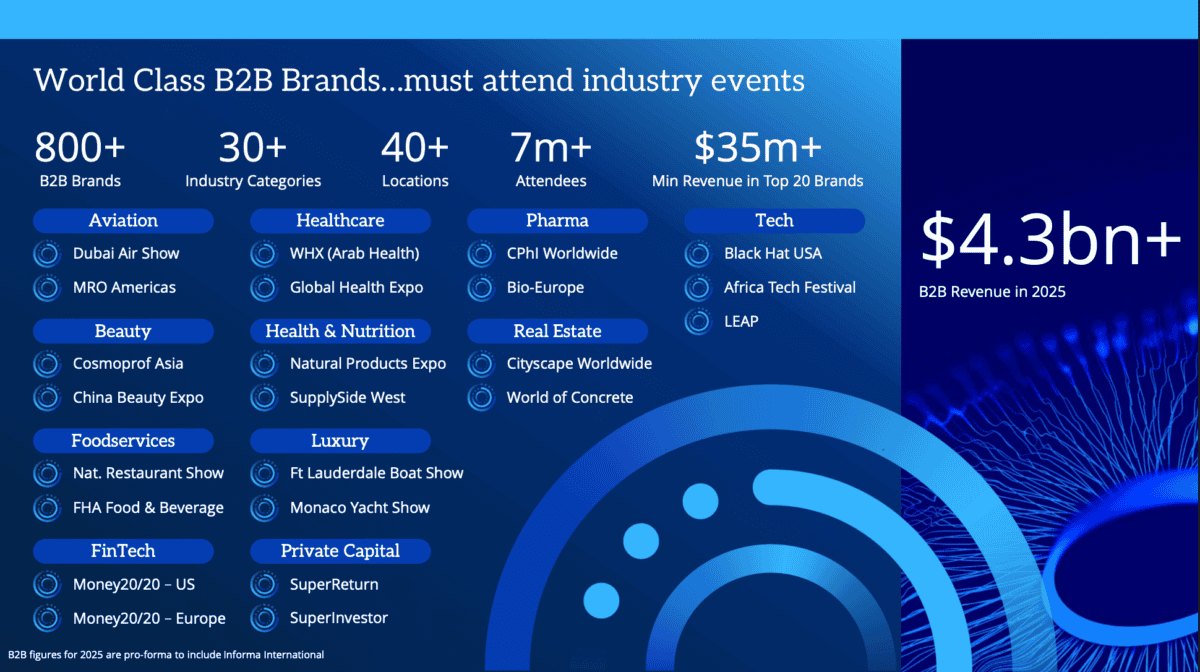

Der größte Teil von Informas Geschäft ist seine Veranstaltungsabteilung. Das Unternehmen organisiert Konferenzen und Handelsshows für verschiedene Branchen auf der ganzen Welt.

Aus Sicht der Investition gibt es das Geschäftsmodell viel zu mögen. Es vermeidet Wartungskosten durch Leasing von Veranstaltungsorten und berechnet den Teilnehmern vor der Veranstaltung. Die Kosten werden dann danach bezahlt.

Quelle: Informa 2024 Ergebnisse

Die Ereignisse der Firma, wie z. Cannes Lionssind die größten und besten in der Branche. Dies macht sie wichtige Orte für Unternehmen, um sich zu vernetzen, Geschäfte zu machen und zu lernen, dass die Besucherzahlen von entscheidender Bedeutung sind.

Die starken Vermögenswerte von Informa erzeugen eine dauerhafte Nachfrage und seine niedrigen Gemeinkosten führen zu hohen Cashflows. Aber es gibt einen besonderen Grund, warum ich denke, dass der Aktie derzeit attraktiver ist als zuerst.

Bewertung

Offiziell ist Informa Shares Trade in einem P/E -Verhältnis von rund 36, wodurch es wie ein starkes Geschäft mit einem Prämienpreis aussieht. Aber ich denke, ein genauerer Blick zeigt ein etwas anderes Bild.

Nach mehreren Akquisitionen in den letzten Jahren (einschließlich Ascential) enthielt die Gewinn- und Verlustrechnung des Unternehmens erhebliche Nichtzahlen. Offiziell haben diese das Nettoeinkommen gewogen.

In Bezug auf Bargeld sehen die Dinge jedoch viel positiver aus. Der Free Cashflow von Informa erreichte 2024 rund 770 Mio. GBP, was etwas mehr als 7% des Marktwerts des Unternehmens entspricht.

Die FTSE 100 gibt einen Großteil dieses Bargeldes über Dividenden und Aktienrückkäufe an die Aktionäre zurück. Und das lässt mich denken, dass die Aktie hier tatsächlich nach einem ziemlich guten Preis -Leistungs -Verhältnis aussieht.

Risiken

Ich denke, Informa ist ein Qualitätsbetrieb mit einigen sehr attraktiven Eigenschaften. Es gibt jedoch einige wichtige Risiken, auf die Anleger achten sollten.

Der größte ist meiner Ansicht nach ein potenzieller Handelskrieg. Dies ist im Moment wohl die Hauptbedrohung für die Börse als Ganzes, aber für ein Unternehmen, das sich auf globale Handelsereignisse konzentriert, ist es besonders wichtig.

A Rezession könnte dazu führen, dass Unternehmen ihre Ausgaben reduzieren und möglicherweise den Umsatz von Informas wiegen. Aber in gewissem Maße hat das das Unternehmen zuvor gesehen.

Die Nachfrage fiel während der Covid-19-Pandemie stark ab, als persönliche Ereignisse ausgesetzt wurden. Aber es erholte sich stark danach und illustrierte die langfristige Widerstandsfähigkeit des Unternehmens.

Eine Aktie zu berücksichtigen

Ein hohes P/E -Verhältnis und eine potenzielle Anfälligkeit für einen wirtschaftlichen Abschwung lässt Informa -Aktien teuer aussehen. Aber ich denke, die Aktie ist attraktiver als es zuerst scheint.

Basierend auf dem Bargeld, das das zugrunde liegende Geschäft generiert, sieht die Aktie vernünftig aus und das Unternehmen hat sich im Laufe der Zeit als belastbar erwiesen. Ich denke, es lohnt sich, nachzudenken.