Grund zu vertrauen

Strenge redaktionelle Richtlinie, die sich auf Genauigkeit, Relevanz und Unparteilichkeit konzentriert

Erstellt von Branchenexperten und akribisch überprüft

Die höchsten Standards bei der Berichterstattung und Veröffentlichung

Strenge redaktionelle Richtlinie, die sich auf Genauigkeit, Relevanz und Unparteilichkeit konzentriert

Fußballpreis des Löwen und der Spieler etwas weich. Jede Arcu Lorem, ultrikies Kinder oder ullamcorper football hassen.

Daniel Yan, der Gründer und CIO von Kryptanium Capital, Managing Partner bei Matrixport Ventures, und zuvor Executive bei Bitmain und Merrill Lynch, schreibt Heute über X: „Jeder vergleicht SBET mit MSTR und schließt somit für ETH und SBET super-bullisch. Zusammen mit dem massiven ETF-Fluss scheint die Logik einwandfrei zu sein. Ich denke, SBET unterscheidet sich massiv von MSTR an zwei Fronten.

Der Vergleich von Sharplink Gaming (SBET) bis Microstrategy (MSTR) ist zu einem festen Bestandteil von Krypto-Equity-Chatter geworden, als Äther-Kundgebungen bis zu 16 Monaten auf der Rückseite der Rekord-Spot-Etf-Zuflüsse. In einem heute Morgen veröffentlichten Beitrag argumentiert Venture Investor Daniel Yan, dass die beiden „Proxy“ weniger DNA teilen als der Markt annimmt.

SBET ist kein Mikrostrategy – was für den Ethereum -Preis bedeutet

Sharplinks Metamorphose von einem I-Gaming-Software-Anbieter in den weltweit größten Unternehmensbesitzer war schwindelerregend schnell. Seit das Unternehmen am 2. Juni seinen Treasury Pivot bekannt gegeben hat, hat es 280.706 ETH (~ 925 Millionen US -Dollar) angehäuft und fast alle festgelegt, wobei 415 ETH in Belohnungen verdient wurden. Um den Spree zu finanzieren, verkaufte Sharplink zwischen dem 7. und dem 11. Juli 24,6 Millionen Aktien für 413 Millionen US-Dollar über eine Einrichtung für den Markt. Das Unternehmen hat noch 257 Millionen US -Dollar an autorisiertem Kapital, das es noch nicht auf den Markt verpflichtet hat.

Verwandte Lesen

Das Management besteht darauf, dass die Verdünnung durch die Anbiegung der „ETH -Konzentration“ ausgeglichen wird (ETH ÷ 1.000 angenommene verwässerte Aktien), was in nur fünf Wochen von 2,00 auf 2,46 ETH gestiegen ist. Dennoch warnt Yan, dass der Mechanismus, der die Akkumulation von Sharplink-konstante Eigenkapitalemissionen-auch ein Druckpunkt ist: „Diese Methode erzeugt einen massiven Verdünnungseffekt auf die ETH-per-Share-Metrik, was den SBET-Preis für negative Schocks anfälliger macht.“

Die Bitcoin-Strategie von MicroStrategy wird durch billige, langdatierte Hebelwirkung zusammengehalten. Seit Mitte 2020 hat das Unternehmen 8,2 Milliarden US-Dollar an Cabrio-Notizen-alle in BTC eingeführt-und nur sekundär auf ein eigenes Geldautomatenregal tippt. Da Konvertiten eine Eigenkapitaloption konvertiert, verdünnen sie nur, wenn der Aktienkurs von MSTR effektiv die neue Emission mit bullischer Stimmung synchronisiert. Yan nennt dies ein „Schwungrad“, das SBET fehlt.

In der Tat sind fünf der sechs Konvertitsprobleme von Microstrategy bereits tief im Geld, da MSTR mit aller Zeithochs flirtet und die Schulden zu sehr günstigen Begriffen in Quasi-Gleichheit verwandelt. Im Gegensatz dazu stützt sich Sharplink fast ausschließlich auf Eigenkapitalverkäufe. Jede frische Tranche erhöht den Nenner sofort, unabhängig davon, wo SBET handelt.

Yan hebt auch die Governance -Asymmetrie hervor: Sharplink wurde durch „eines der größten Konsortium von ETH -Inhabern“ rekapitalisiert, dessen eigene SBET -Aktien in ungefähr fünf Monaten freischalten. Er rahmt die Arrangement als „Multi-Party-Gefangenen-Dilemma“ ein, was impliziert, dass Insider dazu angeregt werden können, schnell zu monetivieren, anstatt eine jahrzehntelange Strategie zu verwalten.

Keine vergleichbare Entsperrung ist über Microstrategy hängt, deren Vorsitzender der Executive Vorsitzende Michael Saylor besitzt den größten Teil des Stimmberechtigten und hat sich wiederholt verpflichtet, niemals zu verkaufen.

Verwandte Lesen

Yans Kommentare landen gerade als Äther -ETFs. Die US -Spotfonds haben am Mittwoch Nettozuflüsse in Höhe von 726,6 Millionen US -Dollar aufgenommen. Bullen argumentieren, dass solche Flüsse weiterhin sowohl Ether als auch jedes Eigenkapital, das es lagert, weiter beflügelt werden.

Sogar Yan räumt ein, dass kurzfristig ein Verdienst ist. ” Seine Analyse unterstreicht jedoch, dass die Pfadabhängigkeit von Sharplinks Modell-zuerst die Ausgabe von Gleichheit, später Kryptokäufe-unterschiedliche Risiken aus dem Schuldenhebel von MicroStrategy ausgebaut. Die Hauptdivergenz ist einfach: Die Konvertiten von MicroStrategy Nur verdünnen, wenn die Wette bereits gewinnt; Sharplinks Geldautomatenverdünnung, damit die Wette platziert werden kann.

Yan prognostiziert keinen bevorstehenden Absturz-er lehnt explizit eine kurze Position in Äther ab-, aber er fordert die Anleger auf, die “Euphoric-Zeit” zu vereinen, um die Kapitalstrukturmechaniker zu prüfen. Wenn die Insider von Sharplink das Unternehmen als kurzfristige Fahrzeug- und ETF-Impuls behandeln, könnte sich das atmforme „Schwungrad“ in den entgegengesetzten Weg drehen: mehr Aktien, niedrigere Eth-per-Shure, schwächerer SBET.

Umgekehrt können die Aktionäre immer noch die Konvexität im Mikrostrategie im MicroStrategy-Stil genießen, wenn Ether weiter steigt und die feste Ausgabe seine Ausgabe macht. Der Unterschied, wie Yan deutlich macht, besteht darin, dass Sharplinks Hebel auf dem Kappentisch getragen wird und nicht in eine Cabrio -Note versteckt ist.

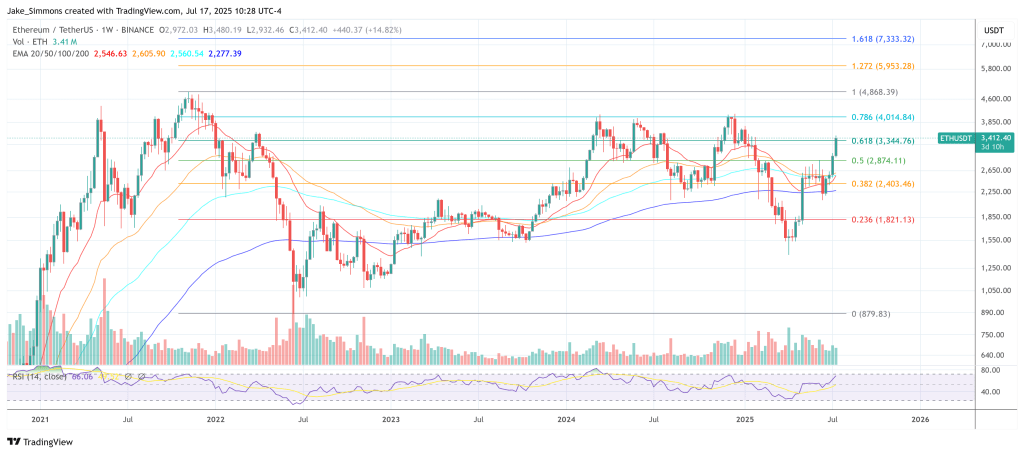

Zum Zeitpunkt der Presse wurde ETH bei 3.412 USD gehandelt.

Ausgewähltes Bild mit Dall.e, Diagramm von tradingView.com erstellt