Tokenisierte Vermögenswerte, die auf öffentlichen Blockchains aufgezeichnet wurden Daten von rwa.xyz.

Die Abbildung, die Stablecoins im Wert von rund 266,7 Milliarden US-Dollar umfasst, platziert die Tokenisierung in der Nähe der Schwelle von 300 Milliarden US-Dollar und betont ihre Rolle als strukturelle Schicht auf den Finanzmärkten auf dem Ketten.

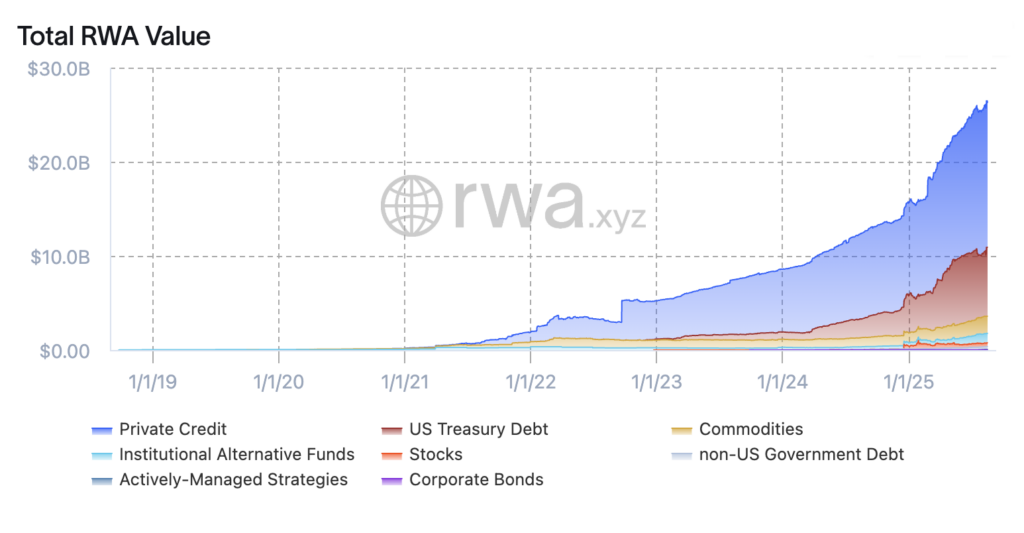

Mit Ausnahme von Stablecoins machten das tokenisierte Vermögen von realer Welt rund 26,3 Milliarden US-Dollar aus.

Das Wachstum der tokenisierten US -Staatsanleihen hat sich zu einem entscheidenden Merkmal dieses Marktes entwickelt. Das Segment übertraf im März 5 Milliarden US -Dollar und misst nun einen ausstehenden Wert von fast 7,3 Milliarden US -Dollar.

Der BUIDL -Fonds von BlackRock ist mit rund 2,4 Milliarden US -Dollar die größte Aktie mit rund 2,4 Milliarden US -Dollar für etwa 700 Millionen US -Dollar, während Ondos OUSG und andere Fahrzeuge, einschließlich USYC, JTRSY und UstB, die führenden Emittenten abzurunden.

Diese Bewegung der kurzfristigen Schulden in der Kette hat sich in einem Umfeld mit hohem Interesse beschleunigt und Kapital in Richtung tokenisierter Geldmarktfonds und Schatzprodukte gezogen.

Tokenized Treasury und Money-Market Investment Fund Assets stiegen Fast 80% Jahr bis heutebis zum Hochsommer 7,4 Milliarden US-Dollar. Die Marktteilnehmer verwenden diese Produkte zunehmend für die Effizienz der Erhöhung der Erbringung und zur Abwicklung, wobei institutionelle Emittenten die Akzeptanz verankern.

Durch die Integration von BlackRock und Franklin in die Infrastruktur in der Kette zeigt, wie traditionelle Finanzunternehmen die Tokenisierung für Kapitalmärkte über Pilotprogramme hinaus nutzen. Diese tokenisierten Fonds fungieren als Ertrags-tragende Stablecoin-Alternativen und ziehen Kapital an, das ansonsten in nicht zinsgiebigen Stablecoin-Formaten bleibt.

Stablecoins Laut RWA.xyz weiterhin die Landschaft mit fast 267 Milliarden US -Dollar und mehr als 189 Millionen Inhabern weltweit dominieren. Der Sektor bleibt der Einstiegspunkt für tokenisierte Finanzen und unterstützt den Finanzmarkt indirekt durch Reservezuordnungen.

Die Skala von Stablecoin Holdings hat erstellte ein strukturelles Angebot In kurzfristigen Wertpapieren der US-Regierung, die ihren Zusammenhang zu traditionellen Finanzmärkten verstärkt. Dieser Nachfragekanal verknüpft die Aktivität von Onkain-Aktivitäten mit systemischen Finanzierungsmärkten und erhöht die politischen Überlegungen zur Regulierung von Stablecoin.

Die Diversifizierung von tokenisierten Vermögenswerten über Stablecoins hinaus unterstreicht eine weitere Einführung. Daten zeigen eine geringere, aber stetige Ausgabe in privaten Krediten, institutionellen Fonds, Rohstoffen und Unternehmensschuldeninstrumenten.

Während Ethereum mehr als die Hälfte des Nicht-Stablecoin-RWA-Anteils hält, erfassen Netzwerke wie ZkKSync, Solana, Stellar und Aptos Teile der Emission, was die Ausbreitung der Infrastruktur widerspiegelt. Diese Entwicklungen deuten darauf hin, dass eine Tokenisierung sowohl als Siedlungsinfrastruktur als auch als Mittel zur Strukturierung regulierter Finanzprodukte für öffentliche Ledger fungiert.

Der institutionelle Eintrag wurde von der Untersuchung von der Exploration von begleitet Banken und Depotbaner mit Abwicklungsportabilität und Sicherheiteneffizienz als Haupttreiber.

Während nicht alle Initiativen auf öffentlichen Blockchains auftreten, zeigt die fortgesetzte Entwicklung von tokenisierten Schienen, wie traditionelle Finanz- und Krypto-native Produkte mit denselben Betriebsmechanismen konvergieren.

Die Unterscheidung zwischen Stablecoins als Transaktionseinheiten und tokenisierten Fonds als Ertragsgenerierungsprodukte bleibt für die Art und Weise, wie Anleger diese Kategorien zuweisen, von zentraler Bedeutung.

Tokenisierte Vermögenswerte, die 300 Milliarden US -Dollar nähern, markiert einen Übergang vom Konzept zur Betriebsinfrastruktur.

Die Skala spiegelt nun nicht nur Einzelhandelszahlungen über Stablecoins wider, sondern auch institutionell verwaltetes Kapital in regulierten Wertpapieren, was darauf hindeutet, dass Tokenisierung bereits eine lebende Komponente der globalen Finanzleitungen und nicht in einer spekulativen Grenze ist.