Wichtige Erkenntnisse

-

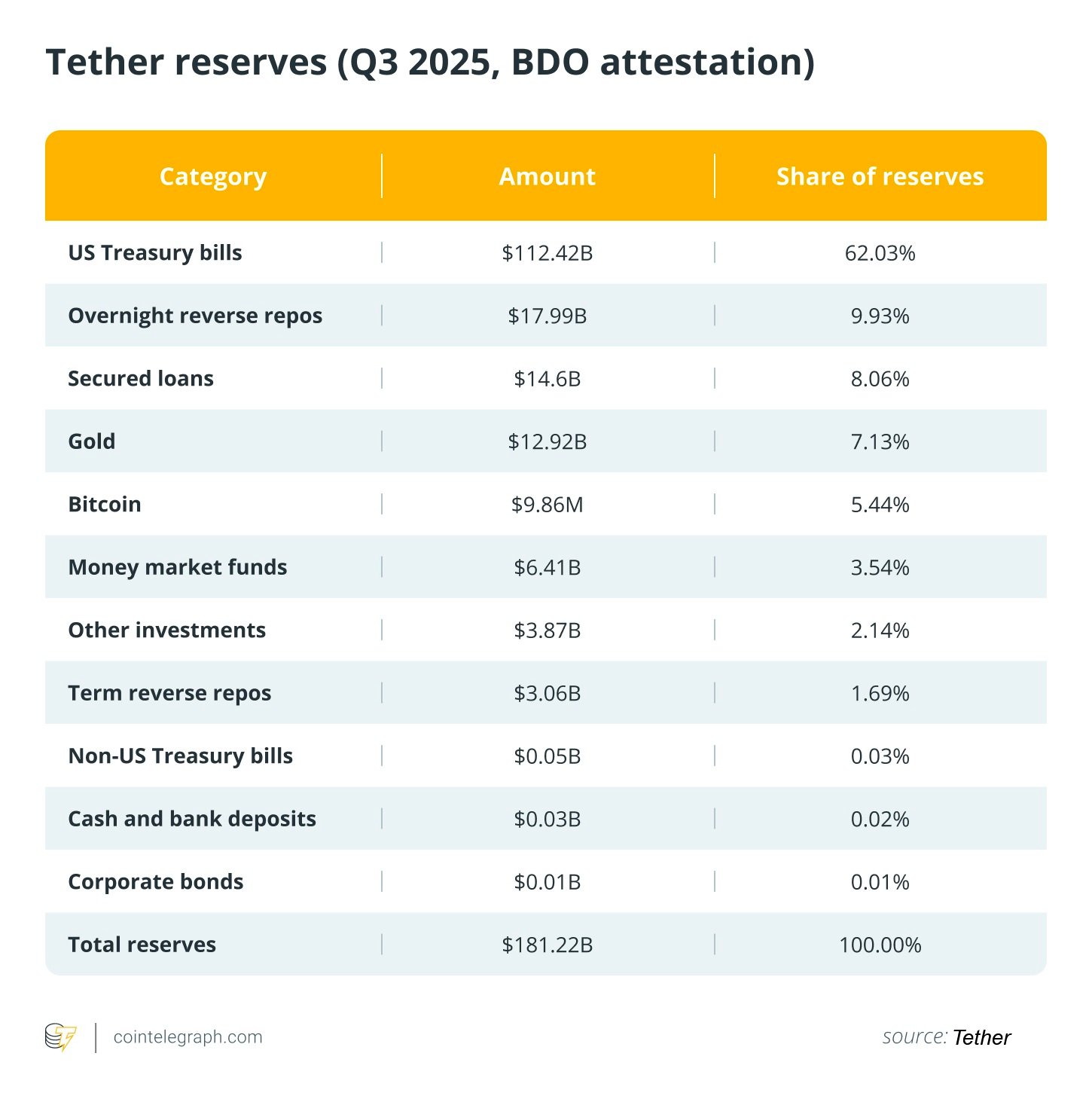

Tether verfügt über eine Bilanz mit vielen Treasury- und Repo-Transaktionen und hält Reserven in Höhe von 181,2 Milliarden US-Dollar gegenüber Verbindlichkeiten in Höhe von 174,5 Milliarden US-Dollar, so dass ein Überschuss von 6,8 Milliarden US-Dollar verbleibt.

-

Hohe Zinssätze haben diese Reserven in Gewinne umgewandelt und im Jahr 2025 bisher Zinserträge in Höhe von mehr als 10 Milliarden US-Dollar generiert, was für einen typischen Krypto-Emittenten ungewöhnlich ist.

-

Es übt politische Hebel aus, indem es sanktionierte Geldbörsen einfriert, unterstützte Blockchains verlagert und bis zu 15 % der Gewinne Bitcoin zuweist.

-

Der Zentralbankenvergleich hat Grenzen. Tether hat kein öffentliches Mandat oder Backstop, verlässt sich auf Bescheinigungen anstelle vollständiger Prüfungen und ist auf private Gegenparteien angewiesen.

Tether sieht nicht mehr einfach aus Stablecoin Unternehmen. Die Bilanz ist vollgepackt mit kurzfristigen US-Staatsanleihen, Reverse Repos, Gold und sogar Bitcoin (BTC). Es prägt und löst Dollars in großem Umfang ein und kann Adressen auf Antrag der Strafverfolgungsbehörden einfrieren.

Sein neuestes Zeugnis zeigt 181,2 Milliarden US-Dollar an Reserven stehen 174,5 Milliarden US-Dollar an Verbindlichkeiten gegenüber, so dass 6,8 Milliarden US-Dollar im Überschuss und mehr als 174 Milliarden US-Dollar an USDt übrig bleiben (USDT) im Umlauf. Angesichts der hohen Zinssätze hat dieses Portfolio mit vielen Finanzanleihen im Jahr 2025 bisher einen Gewinn von über 10 Milliarden US-Dollar erwirtschaftet, eine Zahl, die eher für ein Finanzinstitut als für ein Krypto-Startup typisch ist.

Deshalb sagen sowohl Kritiker als auch Befürworter, dass Tether dies ist sich wie eine private, an den Dollar gekoppelte Zentralbank verhalten für Teile der Kryptoökonomie, allerdings ohne hoheitlichen Auftrag oder Sicherheitsnetz.

Verhalten wie eine Zentralbank: Was bedeutet das?

In der Praxis macht Tether vier Dinge, die dem Verhalten einer Zentralbank ähneln.

Erstens gibt es Geld auf Verlangen aus und löst es ein. Verifizierte Kunden prägen neue USDT durch Überweisung in Fiat-Währung und lösen sie ein, indem sie USDT gegen Dollar zurücksenden. Dieser Primärmarkt erweitert oder schrumpft das Angebot, während der Sekundärmarkthandel an Börsen stattfindet. Die eigentlichen Bilanzänderungen finden innerhalb dieser Mint- und Redeem-Pipeline statt.

Zweitens verwaltet es Reserven wie ein Fixed-Income-Desk und parkt die meisten Vermögenswerte in US-Staatsanleihen und Repos mit kurzer Laufzeit sowie etwas Gold und Bitcoin. Ein Treasury-lastiges Portfolio schont die Liquidität und erhöht die Liquidität stetige Nachfrage nach T-Rechnungenden die Anleiheabteilungen jetzt aktiv verfolgen, wenn sie wichtige Käufer von US-Schuldtiteln identifizieren.

Drittens verdient es etwas, das in einem Umfeld mit hohen Zinssätzen einer Seigniorage ähnelt. Benutzer besitzen einen unverzinslichen Token, während Tether Zinsen auf T-Rechnungen einzieht. resultierend ab dem dritten Quartal 2025 einen Gewinn von mehr als 10 Milliarden US-Dollar und Überschussreserven in Höhe von 6,8 Milliarden US-Dollar. Diese Einnahmequelle ist der Grund, warum der Vergleich mit der „privaten Zentralbank“ Anklang findet.

Schließlich nutzt es richtlinienähnliche Tools wie Vertragsfunktionen, die Adressen auf Anfrage von Strafverfolgungs- oder Sanktionsbehörden einfrieren können. Es besteht auch die Möglichkeit, Blockchains hinzuzufügen oder zu entfernen, um beispielsweise Omni, BCH-SLP, Kusama, EOS und Algorand abzuwickeln, um das Betriebsrisiko zu verwalten.

Dies ist zwar keine souveräne Geldpolitik, stellt aber dennoch einen aktiven Eingriff in einen Dollar-ähnlichen Vermögenswert dar, der von Hunderten Millionen Menschen genutzt wird.

Wussten Sie? Tether wurde ursprünglich im Juli 2014 als Realcoin eingeführt und im November desselben Jahres in Tether umbenannt. Es ist nach wie vor einer der ältesten Stablecoins, die heute noch aktiv genutzt werden.

Ausweitung politischer Hebel, die den Instrumenten der Zentralbanken ähneln

Tether greift nun auf eine Weise in sein eigenes Dollarsystem ein, die politischen Instrumenten ähnelt.

Auf der Compliance-Seite können Adressen im Zusammenhang mit Sanktionen oder Strafverfolgungsmaßnahmen eingefroren werden. Es zuerst eingeführt im Dezember 2023 eine proaktive Richtlinie zum Einfrieren von Geldbörsen eingeführt und diese seitdem in bestimmten Fällen eingesetzt, z Geldbörsen, die an die sanktionierte russische Börse Garantex gebunden sind. Hierbei handelt es sich um Eingriffe auf Emittentenebene, die sich unmittelbar darauf auswirken, wer Dollarliquidität in der Kette bewegen kann.

Auf der Seite der Marktoperationen werden die Reserven von Tether wie ein kurzfristiges Rentenportfolio verwaltet, das stark auf US-Staatsanleihen und Reverse-Repos ausgerichtet ist. Diese Struktur ermöglicht es, die Präge- und Rücknahmeaktivitäten auf hochliquide Vermögenswerte abzustimmen, die Zinsen einbringen und gleichzeitig die Flexibilität wahren.

In der neuesten Version von Tether Bescheinigungdiese Mischung trug dazu bei, Gewinne in Höhe von mehreren Milliarden Dollar und einen beträchtlichen Puffer an Überschussreserven zu generieren. Diese Mechanismen ähneln einem Management im Stil eines offenen Marktes, auch wenn Tether nach wie vor ein privater Emittent und keine Zentralbank ist.

Tether definiert auch seinen eigenen Betriebsumfang. Es wurden Blockchains hinzugefügt und entfernt, um die Aktivitäten dort zu konzentrieren, wo Nutzung und Infrastruktur am stärksten sind, und die Prägung für später einzustellen Unterstützung auf alten Netzwerken wie Omni, BCH-SLP, Kusama, EOS und Algorand, während die Rücknahmen während einer Übergangszeit fortgesetzt werden.

Unabhängig davon diversifiziert es die Reserven, indem es bis zu 15 % der realisierten Betriebsgewinne Bitcoin zuweist, eine im Jahr 2023 eingeführte Richtlinie, die eine weitere Entscheidung auf Emittentenebene mit systemweiten Auswirkungen darstellt.

Vom Stablecoin-Emittenten zum Infrastrukturplayer

In den letzten 18 Monaten hat sich Tether von einem Einzel-Token-Unternehmen zu einer breiteren Finanzinfrastrukturgruppe entwickelt.

Im April 2024 ist es in vier Geschäftsbereiche umstrukturiert: Tether Finance, Tether Data, Tether Power und Tether Edu. Diese Abteilungen verwalten Tethers digitale Asset-Dienste, Daten- und KI-Projekte (wie Holepunch und Northern Data), Energieinitiativen und Bildungsprogramme. Durch die Umstrukturierung wurde eine Strategie formalisiert, die weit über die Ausgabe von USDT hinausgeht.

Auf der Power-Seite hat Tether stellte Volcano Energy in El Salvador Kapital und Fachwissen zur Verfügungein 241-Megawatt-Wind- und Solarpark, der einen der weltweit größten Bitcoin-Mining-Betriebe antreiben soll. Das Projekt unterstützt direkt die Zahlungs- und Abwicklungszeit. Das Unternehmen hat außerdem die Unterstützung für mehrere Legacy-Blockchains eingestellt, um die Liquidität dort zu konzentrieren, wo Tools und Nachfrage am stärksten sind, eine Entscheidung für den Netzwerkbetrieb mit ökosystemweiten Auswirkungen.

Um den US-Markt direkt anzusprechen, bietet Tether angekündigt USAT (USAT)ein geplanter US-regulierter Dollar-Token, der von der Anchorage Digital Bank nach inländischen Regeln zusätzlich zu ihrem bestehenden Offshore-USDT ausgegeben werden soll. Bei einer Einführung wie beschrieben würde USAT Tether eine konforme Onshore-Plattform zur Verfügung stellen, während USDT weiterhin globale Märkte bedienen würde.

Warum die Analogie bricht

Wichtig ist, dass Tether keine souveräne Währungsbehörde ist.

Sie legt keine Zinssätze fest, fungiert nicht als Kreditgeber letzter Instanz und ist auch nicht im Rahmen eines öffentlichen Auftrages tätig. Seine Transparenz beruht immer noch auf vierteljährlichen Bescheinigungen und nicht auf einer vollständigen Finanzprüfung, auch wenn das Unternehmen angibt, dass es Gespräche mit einem Big-Four-Unternehmen über die Prüfung seiner Reserven geführt hat.

Diese Lücke zwischen Bescheinigung und Prüfung ist einer der Gründe, warum Kritiker die Bezeichnung „Zentralbank“ ablehnen.

Es gibt auch bilanzielle Bedenken. Tether hat zeitweise ein gesichertes Kreditportfolio unterhalten, nachdem es dies zuvor angekündigt hatte reduzieren eine solche Belichtung. Diese Anlagekategorie erregt besondere Aufmerksamkeit, da Bedingungen und Kontrahenten wichtig sind. Im weiteren Sinne ist das Unternehmen auf Private-Banking-, Depotbank- und Repo-Kontrahenten angewiesen und nicht auf einen staatlichen Backstop, was bedeutet, dass Vertrauen und Marktinfrastruktur außerhalb seiner direkten Kontrolle bleiben.

Schließlich handelt es sich bei einigen der richtlinienähnlichsten Maßnahmen von Tether in erster Linie um Compliance-Maßnahmen, wie beispielsweise das proaktive Einfrieren von Adressen, die von Sanktionsbehörden gelistet sind.

Wussten Sie? Im Dezember 2023 gab Tether bekannt, dass dies der Fall sei unterstützt Mehr als 140 Strafverfolgungsbehörden in 45 Gerichtsbarkeiten haben 835 Millionen US-Dollar im Zusammenhang mit Betrug und illegalen Aktivitäten eingefroren.

Wo Tether in das Gesamtbild passt

Letztendlich sieht Tether weniger wie ein typischer Stablecoin-Emittent aus, sondern eher wie eine private, auf Dollar lautende Zentralbank für Krypto. Es erweitert und verkleinert das Angebot durch groß angelegte Prägungen und Rücknahmen, hält kurzfristige Staatsanleihen und Repos, erwirtschaftet Zinserträge in Höhe von mehreren Milliarden Dollar und kann bei Bedarf Compliance-Maßnahmen ergreifen.

Die Analogie geht jedoch nur so weit. Es gibt keinen öffentlichen Auftrag oder Rückhalt, die Transparenz hängt immer noch von Bescheinigungen ab und ihre politikähnlichen Maßnahmen konzentrieren sich weitgehend auf Compliance und nicht auf Makromanagement.

Behalten Sie die Zusammensetzung der Reserven, Gewinne, Rücknahmen, Prüfungsfortschritte und in den USA die Entwicklung des USAT-Plans mit Anchorage im Auge, denn dort wird die Geschichte entweder weiterhin der Zentralbank ähneln oder beginnen, auseinander zu gehen.