Bildquelle: Getty Images

Der BT (LSE:BT.A) Der Aktienkurs ist im bisherigen Jahresverlauf um beeindruckende 23 % gestiegen. Und City-Analysten glauben das nicht FTSE 100 Der Vorrat ist schon fertig.

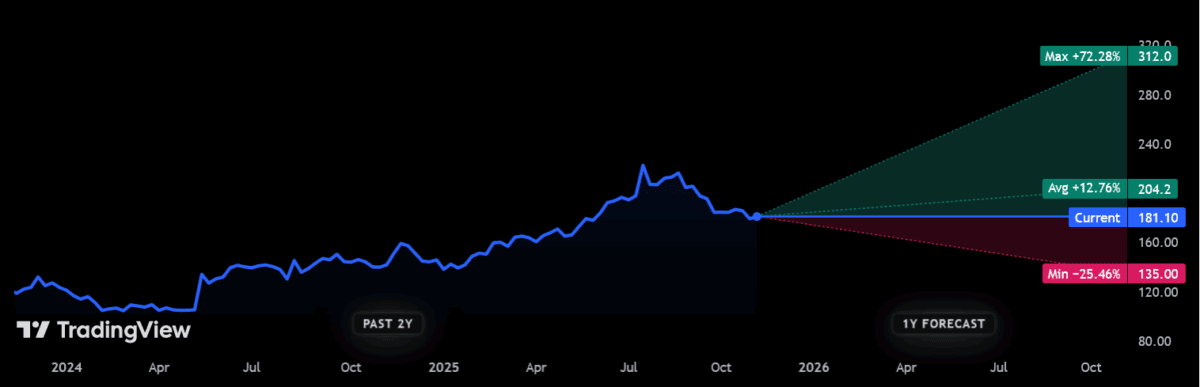

BT-Aktien wechselten zuletzt für 181 Pence pro Aktie den Besitzer. Wenn die Prognosen stimmen, werden sie im nächsten Jahr die 200-Pence-Marke überschreiten und auf 204,2 Pence pro Aktie steigen. Das würde einem Anstieg von 12 % gegenüber dem aktuellen Niveau entsprechen.

Wenn man auch die prognostizierten Dividenden berücksichtigt, könnten Anleger in BT in den nächsten 12 Monaten eine Gesamtrendite von 16 % bis 17 % erzielen. Doch wie realistisch sind diese Prognosen?

Fortschritt

Zunächst ist es wichtig zu sagen, dass die Schätzungen der Broker nicht einhellig optimistisch sind. Dieses Ziel von über 200 Pence ist der Durchschnitt der 15 Prognosen, die derzeit von der Analystengemeinschaft angeboten werden.

Ein Analyst geht davon aus, dass der Aktienkurs von BT bis zum nächsten Gedenktag um mehr als ein Viertel fallen könnte. Allerdings geht ein anderer davon aus, dass es in diesem Zeitraum zu Preissteigerungen von über 70 % kommen könnte.

Was könnte das Unternehmen nach Ansicht der City-Analysten noch weiter nach oben treiben? Die Bullen gehen davon aus, dass das Restrukturierungsprogramm von BT nicht nur dabei helfen wird, seine beeindruckende Kostensenkungsstrategie fortzusetzen. Sie sehen darin eine Möglichkeit zur Straffung der Produktpalette, um die sinkenden Umsätze wieder in Schwung zu bringen.

Der Umstrukturierungsplan von BT erzielte in den 18 Monaten bis September Einsparungen in Höhe von robusten 1,2 Milliarden Pfund und übertraf damit die Prognosen.

Auch hinsichtlich der margenstarken Openreach-Infrastruktursparte des Unternehmens besteht großer Optimismus, da neue Glasfaserverbindungen weiter wachsen. Es ist auf dem besten Weg, bis Ende nächsten Jahres 25 Mio. Räumlichkeiten und bis zum Ende des Jahrzehnts 30 Mio. Räumlichkeiten miteinander zu verbinden.

Probleme

Doch obwohl BT an diesen Fronten Fortschritte macht, befürchte ich, dass die Aktie aus dem Ruder laufen könnte, da die Probleme andernorts anhalten.

Das Unternehmen zeigt immer noch keine Möglichkeit, seine anhaltenden Umsatzprobleme zu überwinden – der bereinigte Umsatz ging in den sechs Monaten bis September erneut um 3 % zurück, wobei in den Geschäftsbereichen Consumer, Business und International Rückgänge zu verzeichnen waren. Vor dem Hintergrund des zunehmenden Wettbewerbs und einer schwächelnden britischen Wirtschaft kann ich mir keine baldige Entspannung der Umsatzprobleme vorstellen.

Gleichzeitig nehmen die Investitionen weiter zu und stiegen im Halbjahr um 8 %. Dies bedeutet, dass auch die Nettoverschuldung stetig steigt und im Jahresvergleich um weitere 3 % zunimmt und Ende September bei 20,9 Mrd. £ liegt.

Die Lektüre ist noch düsterer, wenn man die Kosten des enormen Rentendefizits von BT bedenkt. Dies kostet das Unternehmen rund 800 Millionen Pfund pro Jahr.

Teuer

Es gibt meiner Meinung nach auch ein Bewertungsproblem, das weitere Kursgewinne der BT-Aktie begrenzen könnte. Der rasante Aufstieg in diesem Jahr lässt das Unternehmen auf einem Vorwärtskurs handeln Kurs-Gewinn-Verhältnis (KGV). von 10,3 mal.

Das liegt über dem 10-Jahres-Durchschnitt von 8,8-mal. Angesichts der anhaltenden Probleme, mit denen das Unternehmen konfrontiert ist, ist dieser entstehende Aufschlag besonders schwer vorstellbar.

Darüber hinaus verfügen BT-Aktien jetzt auch über a Kurs-Buchwert-Verhältnis (KBV) Verhältnis von 1,4. Dies ist ein Anstieg von unter eins vor nur 14 Monaten und deutet darauf hin, dass das Unternehmen mit einem Aufschlag gegenüber seinen Vermögenswerten handelt.

Es würde mich nicht wundern, wenn der Aktienkurs von BT weiter steigen würde. Aber ich denke, die Chancen stehen eher schlecht, deshalb würde ich lieber britische Aktien kaufen, die ein viel geringeres Risiko bieten.