Bildquelle: Getty Images

Verteidigungsaktien verzeichneten seit der russischen Invasion in der Ukraine vor fast vier Jahren atemberaubende Kursgewinne. BAE Systems’ (LSE:BA.) Der Aktienkurs ist seitdem um satte 200 % gestiegen. Und es gibt keine Anzeichen einer Verlangsamung.

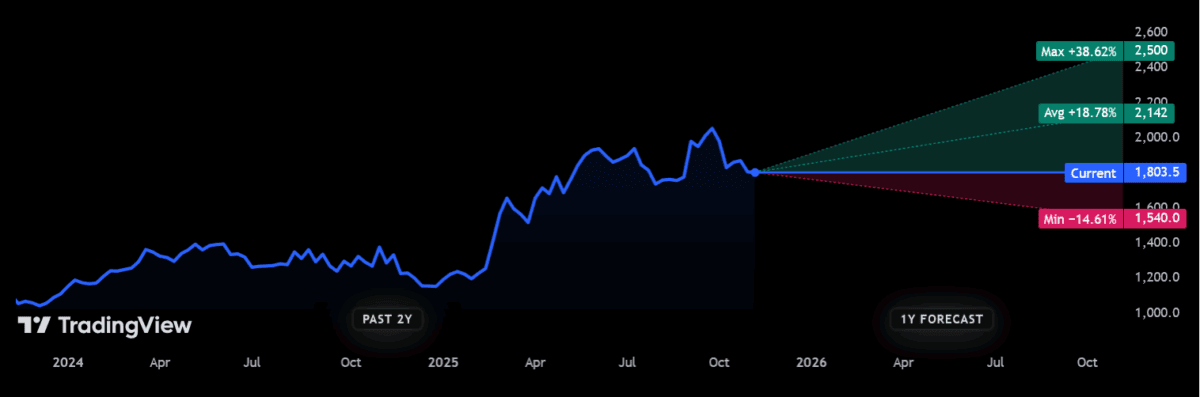

Bei 18,04 £ pro Aktie beträgt der FTSE 100 Der Waffenhersteller ist im Jahr 2025 bisher um 56 % gestiegen. Wenn die City-Broker Recht haben, werden die BAE-Aktien im nächsten Jahr weiter steigen.

Ziel: 21 £

Heute haben 12 Analysten Bewertungen über den Verteidigungsgiganten abgegeben, was eine gute Bandbreite an Meinungen bietet. Sie sind sich einig, dass ihre Aktien im nächsten Jahr um zweistellige Prozentsätze steigen werden:

Das 12-Monats-Kursziel für BAE-Aktien liegt bei 21,42 £, was einem Aufschlag von 18,8 % gegenüber dem aktuellen Niveau entspricht. Wenn der Makler Schätzungen für Dividenden Auch wenn die Prognosen korrekt sind, können Anleger im nächsten Jahr mit einer Gesamtrendite von etwas unter 21 % rechnen.

Aber natürlich sind Aktienkurs- und Dividendenprognosen nie garantiert. Wie Sie auch der Grafik entnehmen können, gibt es auch teilweise deutlich unterschiedliche Standpunkte der City-Analysten zum Aktienkurs von BAE.

Kann das Unternehmen tatsächlich die von den Maklern erwarteten Höhen erreichen?

Starke Zahlen

Wenn aktuelle Handelsnachrichten vom Mittwoch (12. November) als Anhaltspunkt dienen, könnte die Antwort durchaus „Ja“ lauten.

BAE sagte, dass es weiterhin Spaß macht „positive Dynamik beim Auftragseingang,„Im bisherigen Jahresverlauf wurden Verträge im Wert von 27 Milliarden Pfund abgeschlossen. Es wurde darauf hingewiesen, dass weitere Vereinbarungen vor Ende 2025 erwartet werden.

Der Waffenhersteller fügte hinzu: „Unser Auftragsbestand, die Arbeitspipeline für bestehende Positionen und die wachsenden Möglichkeiten für neue Aufgaben bieten eine gute Sicht auf langfristiges Wachstum„.

Das Unternehmen sagte, es sei auf dem besten Weg, seine im Juli angehobenen Gesamtjahresziele zu erreichen. Das Unternehmen verzeichnete ein Umsatzwachstum von 8–10 % und ein zugrunde liegendes EBIT-Wachstum von 9–11 %.

Toller Empfang

Das Update von BAE löste – vielleicht nicht überraschend – positive Reaktionen bei City-Maklern aus.

Garry White, Analyst bei Charles Stanley, sagte zu BAEs Update: „stärkte seinen Status als einer der herausragenden Performer des FTSE 100 mit einem starken Umsatzwachstum und einem prall gefüllten Auftragsbestand, der den weltweiten Anstieg der Verteidigungsausgaben unterstreicht.“

Er stellte fest, dass „Die Herausforderung von BAE ist nicht die Nachfrage, sondern die Lieferung [while] Das Management muss die Kosten unter Kontrolle halten und pünktlich liefern.“

Dennoch fügte White hinzu, dass trotz dieser Ausführungsrisiken das Update des Unternehmens zum dritten Quartal „unterstreicht die positiven Anlageargumente seiner Aktien.“

Ist BAE ein Kauf?

Das Update von BAE unterstreicht die starke Dynamik, die die Verteidigungsaktie auch bis ins Jahr 2026 hinein erlebt. Wie White beschreibt, bleiben Lieferketten- und Kostenprobleme Probleme, die es fest im Griff behalten muss. Darüber hinaus ist das Unternehmen bei Verträgen mit erheblicher Konkurrenz konfrontiert, insbesondere durch US-Konkurrenten.

Aber alles in allem glaube ich, dass BAE gut aufgestellt ist, um weitere Preissteigerungen zu verzeichnen, sodass es eine ernsthafte Überlegung wert ist.

Als wichtiger Zulieferer der Streitkräfte im Westen hat das Unternehmen gute Chancen, im nächsten Jahrzehnt von einem nachhaltigen Nachfragewachstum zu profitieren. Die NATO-Mitglieder haben sich verpflichtet, die Kernverteidigungsausgaben bis 2035 kontinuierlich auf 3,5 % ihres BIP zu erhöhen, gegenüber derzeit 2 %. Dies deutet darauf hin, dass weitere Hunderte Milliarden Pfund in die Branche fließen.

Der Aktienkurs von BAE sieht im historischen Vergleich teuer aus. Das voraussichtliche Kurs-Gewinn-Verhältnis (KGV) des Unternehmens liegt nun bei 24,1 und liegt damit über dem 10-Jahres-Durchschnitt von 14. Ich denke jedoch, dass diese Bewertung die derzeitigen generationsübergreifenden Ertragschancen des FTSE-Unternehmens angemessen widerspiegelt.