Auf Kryptowährungen basierende Renditeprodukte liegen immer noch weit hinter ihren traditionellen Finanzgegenstücken (TradFi), aber neue Blockchain-Sektoren wie Liquid Staking Tokens (LSTs) und Real-World Assets (RWAs) schließen die Lücke stetig, so ein neuer Bericht, der von RedStone Oracles, Gauntlet, Stablewatch und der Tokenized Asset Coalition gemeinsam verfasst und mit Cointelegraph geteilt wurde.

Nur 8 bis 11 % der Kryptowährungen bieten passive Ertragsmodelle, was auf eine erhebliche Lücke im Vergleich zu 55 bis 65 % der TradFi-Assets hindeutet, etwa eine fünffache Ungleichheit, so der Bericht. Allerdings schließen Stablecoins, RWAs und „Blue-Chip“-Rendite-Token schnell die passive Einkommenslücke im dezentralen Finanzwesen (DeFi).

Neue Vorschriften wie der im Juli verabschiedete „Guiding and Establishing National Innovation for US Stablecoins (GENIUS) Act“ helfen der Branche, aufzuholen, was zu einer steigenden Nachfrage sowohl nach renditeträchtigen Stablecoins als auch nach RWAs führt, heißt es in dem Bericht. Der GENIUS Act Es wurden klare Regeln für die Besicherung von Stablecoins festgelegt und die Einhaltung der Gesetze zur Bekämpfung der Geldwäsche vorgeschrieben.

„Mit zunehmender Klarheit explodieren renditeträchtige Stablecoins: Die Marktkapitalisierung ist im Vergleich zum Vorjahr um 300 % gestiegen, und jeden Monat werden neue Protokolle eingeführt, um diese Chance zu nutzen.“

RWAs, bei denen es sich um tokenisierte Versionen traditioneller Vermögenswerte wie Anleihen oder Fonds handelt, eröffnen auch neue passive Einkommensquellen, da große Institutionen die Effizienz der On-Chain-Abwicklung erkennen.

Verwandt: Sonic Labs wandelt sich mit einer Business-First-Strategie von der Geschwindigkeit zum Überleben

Ether- und Solana-LSTs gewinnen an Bedeutung

Blue-Chip-Ertragstoken wie Ether (ETH) LSTs und Solana (SOL) LSTs gewinnen ebenfalls an Bedeutung, indem sie eine höhere Kapitaleffizienz für Kryptowährungs-Stakers schaffen.

Die Zahl der ETH-LSTs stieg in den zwei Jahren bis November von sechs Millionen auf 16 Millionen und erreichte nach heutigen Preisen einen Nominalwert von 34 Milliarden US-Dollar.

LSTs wie stETH (STETH) von Lido bieten Krypto-Stakern ein Äquivalent des abgesteckten Tokens, das gehandelt oder in anderen DeFi-Protokollen eingesetzt werden kann, wodurch eine höhere Kapitaleffizienz entsteht.

Krypto-Renditeanlagen stehen in den nächsten Monaten vor einem „exponentiellen Wachstum“.

Krypto-Renditeanlagen stehen in den kommenden Monaten vor einem „exponentiellen Wachstum“ und werden voraussichtlich von der Kluft zwischen DeFi und TradFi profitieren, heißt es in dem Bericht, der es als „die größte Chance für Krypto“ bezeichnet.

„Da die ‚Krypto-als-Infrastruktur‘-These an Bedeutung gewinnt und die On-Chain-Finanzierung ihre überlegene Kapitaleffizienz unter Beweis stellt, sind ertragsgenerierende Krypto-Assets für exponentielles Wachstum positioniert“, da institutionelles Kapital nach mehr „Effizienz“ streben wird, hieß es.

Auch renditegenerierende Token wie Solana LSTs erfreuen sich bei Institutionen zunehmender Beliebtheit, da sie zusätzlich zu ihren Beständen eine passive Rendite von etwa 4 % erzielen können.

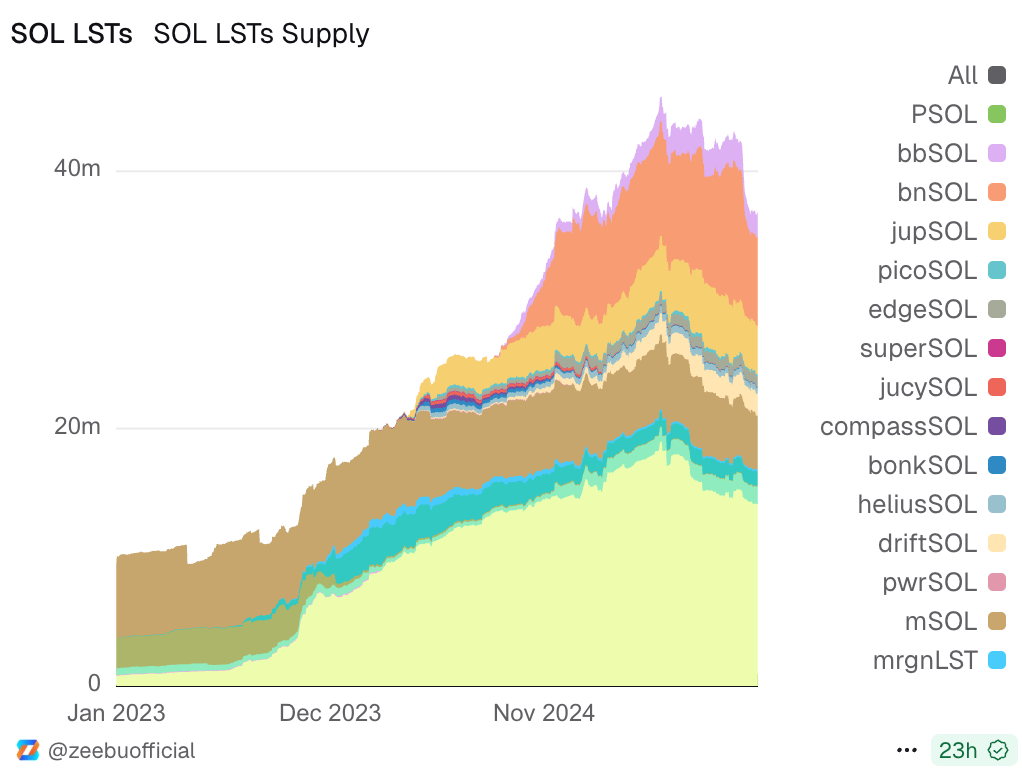

Ähnlich wie bei Ether verdoppelte sich das Angebot an Solana-LSTs von 20 Millionen im Januar 2024 auf etwa 40 Millionen zum Zeitpunkt des Verfassens dieses Artikels, wobei insgesamt 67 % des Solana-Token-Angebots nun an Staking-Smart-Contracts gebunden sind.

Magazin: Kryptowährungen wollten die Banken stürzen, jetzt werden sie im Kampf um Stablecoins zu ihnen