Der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe fiel im November auf 48,2 von 48,7 im Oktober und verfehlte damit den Konsenswert von 49,0, der den neunten Monat in Folge einen Rückgang im verarbeitenden Gewerbe widerspiegelt.

Die Verschlechterung kam trotz einer Erholung der Produktion, da die Auftragseingänge schwächer wurden und TarifDie damit verbundene Unsicherheit belastete den Sektor weiterhin.

Wichtige Erkenntnisse aus dem ISM Manufacturing Report vom November

- Der Index fiel von 48,7 auf 48,2, blieb damit hinter den Erwartungen zurück und verlängerte die Kontraktionsphase auf neun Monate

- Die Auftragseingänge verschlechterten sich: Der Auftragseingangsindex sank von 49,4 auf 47,4, was auf eine schwächere Nachfrage hinweist, nachdem sie kurzzeitig mit Expansion geflirtet hatte

- Die Produktion ist auf Expansionskurs: Der Produktionsindex stieg von 48,2 auf 51,4, was einen der wenigen Lichtblicke im Bericht darstellt

- Der Beschäftigungsdruck hat zugenommen: Der Beschäftigungsindex fiel von 46,0 auf 44,0, wobei 67 % der Unternehmen sich eher auf die Verwaltung des Personalbestands als auf die Einstellung von Mitarbeitern konzentrierten

- Fortsetzung der Tarifauswirkungen: Die Preise blieben mit 58,5 erhöht (von 58,0), da weiterhin Stahl- und Aluminiumzölle durch die Lieferketten flossen

- Lieferketten entspannt: Die Lieferungen der Lieferanten stiegen von 54,2 auf 49,3, was auf einen geringeren Nachfragedruck hindeutet

Link zum offiziellen ISM Manufacturing PMI (November 2025)

Der Bericht zeichnete ein Bild davon anhaltende Schwäche im verarbeitenden Gewerbe aufgrund von Zollunsicherheit und schwacher Nachfrage. Nur vier von 18 Branchen meldeten im November ein Wachstum, im Oktober waren es sieben.

Umfrageteilnehmer aus mehreren Sektoren wiesen auf schwerwiegende Auswirkungen der Zölle hin. Hersteller von Transportausrüstung berichteten über einen dauerhaften Personalabbau und den Aufbau von Offshore-Fertigungskapazitäten, die sonst für den US-Export bestimmt gewesen wären. Chemiehersteller stellten fest, dass Zölle und wirtschaftliche Unsicherheit weiterhin die Nachfrage nach Bauprodukten belasten.

Besonders besorgniserregend waren Berichte über Handelsverwirrung, die zu Betriebsstörungen führtwobei Lieferanten beim Versuch, in die USA zu exportieren, auf Fehler stoßen. Einige Befragte stellten fest, dass künstliche Intelligenz verwirrende und ungenaue Informationen lieferte, was zu einem ängstlichen Kaufverhalten der Verbraucher und Prognoseschwierigkeiten beitrug.

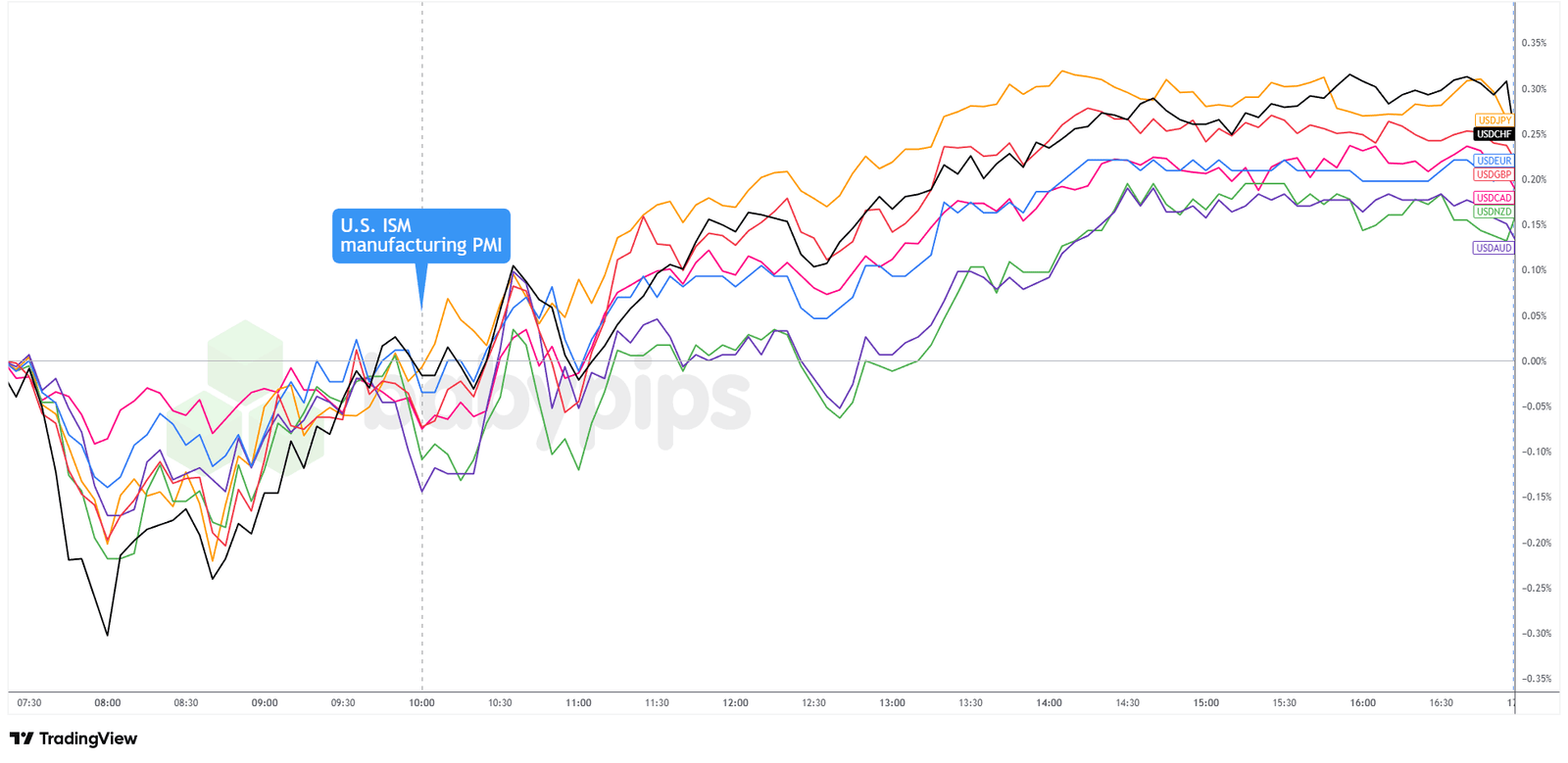

Marktreaktionen

US-Dollar vs. Hauptwährungen: 5 Min

{kind=link}

Overlay von USD gegenüber Hauptwährungen Diagramm von TradingView

Der US-Dollar, der zu Beginn des Tages unter den gemäßigten Erwartungen des FOMC gelitten hatte, erreichte kurz vor Beginn der US-Sitzung seinen Tiefpunkt.

Der Greenback gab nach der Veröffentlichung des ISM-Einkaufsmanagerindex erneut nach, da die schwachen Produktionszahlen die Erwartungen einer weiteren Lockerung der Fed verstärkten. Aber der Dollar fand wahrscheinlich schnell eine breitere und stabilere Unterstützung Händler richteten ihre Aufmerksamkeit auf steigende Renditen 10-jähriger US-Anleihen sowie auf eine wachsende Risikoaversion und die Nachfrage nach sicheren Häfen.

Am Ende des Tages schloss der USD gemischt ab und notierte im Vergleich zu den meisten Hauptwährungen höher, mit Ausnahme des stärkeren EUR und JPY. Der Yen stach hervor und erholte sich stark aufgrund von Spekulationen über eine Zinserhöhung der Bank of Japan (BOJ), die die Märkte dazu veranlassten, eine etwa 76-prozentige Wahrscheinlichkeit einer Maßnahme der BOJ im Dezember einzupreisen.