Bildquelle: Getty Images

Ich liebe die Idee, mühelos ein passives Einkommen zu erzielen. Wer nicht? Mit einem Stocks and Shares ISA – meiner Meinung nach das beste Anlageprodukt der Welt – können die Chancen, dies zu erreichen, exponentiell höher sein.

Der ISA investieren vereint zwei starke Kräfte: das Vermögensbildungspotenzial des Aktienmarktes und den Schutz vor schädlichen Kapitalerträgen, Dividenden- und Einkommenssteuern.

Bei einem dieser Produkte ist ein fünfstelliges Zweiteinkommen zur Ergänzung der staatlichen Rente näher als es klingt. Aber wie groß müsste Ihr ISA sein, um eine solche Rendite zu erzielen?

Bitte beachten Sie, dass die steuerliche Behandlung von den individuellen Umständen jedes Kunden abhängt und sich in Zukunft ändern kann. Der Inhalt dieses Artikels dient ausschließlich Informationszwecken. Es handelt sich dabei weder um eine Steuerberatung, noch handelt es sich um eine solche. Es liegt in der Verantwortung der Leser, ihre eigene Due-Diligence-Prüfung durchzuführen und professionellen Rat einzuholen, bevor sie Anlageentscheidungen treffen.

Dividendenaktien im Visier

Ich bin ein großer Fan davon, als Renteneinkommen in Dividendenaktien zu investieren. Das ist es, was ich eines Tages vorhabe. Dividendenaktien können für einen stetigen Cashflow sorgen und gleichzeitig Raum für Portfoliowachstum bieten.

Diese Strategie bedeutet auch, dass ich keine Teile meines Portfolios verkaufen muss, um meinen Ruhestand zu finanzieren. Dadurch verbleibt ein größerer Teil meines Geldes an der Börse Verbindung im Laufe der Zeit.

Der Nachteil ist, dass Dividenden niemals garantiert werden. Durch den Aufbau eines diversifizierten Aktienportfolios kann ich jedoch die Auswirkungen eines oder zweier potenzieller Dividendenschocks auf mein Gesamteinkommen begrenzen.

Was kommt also als Nächstes?

Kommen wir nun zur Sache. Wie groß muss mein Portfolio für das angestrebte passive Einkommen von über 33.000 £ sein?

Lassen Sie uns eine hypothetische ISA mit 15 bis 20 Aktien aus verschiedenen Regionen und Sektoren erstellen. Diese könnten vom britischen Versorgungsriesen reichen Nationales NetzFinanzdienstleister Rechtliches und AllgemeinesVerteidigungsunternehmer BAE-Systeme und auf Asien fokussierte Bank HSBC.

Ein Portfolio, das von Hochzinsaktien wie diesem dominiert wird, könnte realistischerweise eine jährliche Rendite von 7 % anstreben. Bei diesem Zinssatz müsste ein Anleger etwa 477.000 £ investieren, um eine Dividende von 33.333 £ pro Jahr abzuwerfen.

7,6 % Dividendenrendite

Das sieht auf den ersten Blick nach viel Geld aus. Es ist sicherlich keine Kleinigkeit. Aber auch hier gilt: Durch die Nutzung der Macht des Aktienmarkts und die Abschaffung von Steuern ist dies ein erreichbares Ziel für langfristige Anleger, auch wenn dies nicht garantiert ist.

Eine monatliche Investition von 500 £, die eine durchschnittliche jährliche Rendite von 8 % erzielt, könnte nach etwas mehr als 25 Jahren zum Aufbau einer solchen ISA führen.

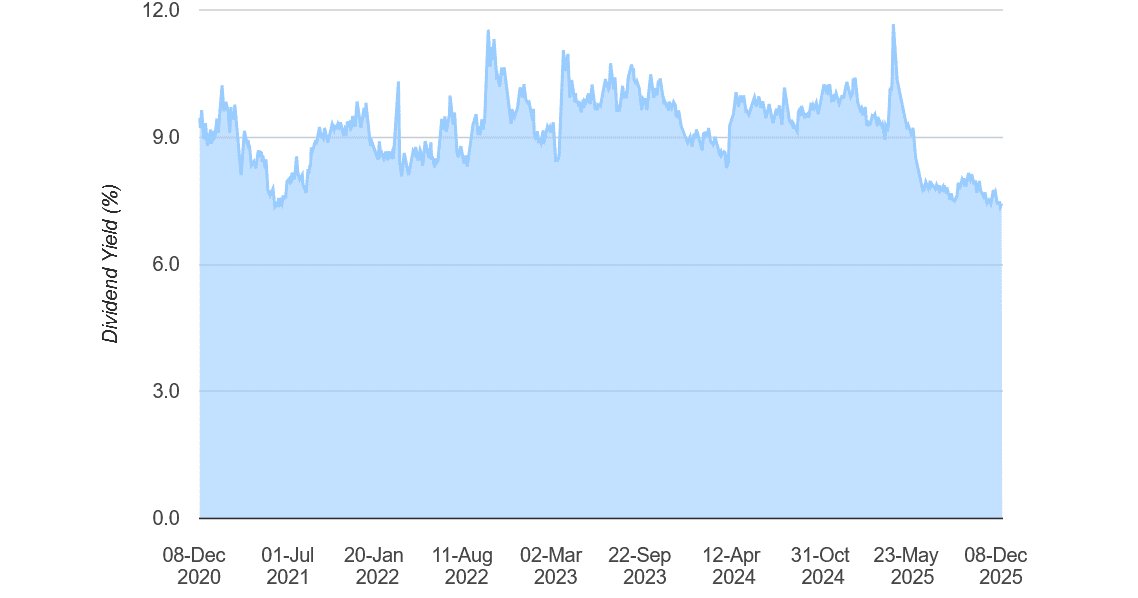

M&G (LSE:MNG) ist eine Top-Dividendenaktie, die man als Portfolio für den Ruhestand in Betracht ziehen sollte. Seit der Notierung im FTSE 100 im Jahr 2019 erhält das Unternehmen jedes Jahr Geldprämien.

Wie Sie sehen, bietet das Unternehmen seit langem Dividendenrenditen nahe unserem Ziel. Für dieses Jahr beträgt die Rendite derzeit enorme 7,6 %.

M&G ist in Zeiten des wirtschaftlichen Abschwungs mit erheblichem Wettbewerb und potenzieller Gewinnvolatilität konfrontiert. Dies kann zu Volatilität des Aktienkurses führen, aber dank seines großen Bargeldbestands ist das Unternehmen dennoch in der Lage, hohe und wachsende Dividenden zu zahlen, selbst wenn die Gewinne enttäuschen.

Ich gehe davon aus, dass die Auszahlungen stetig steigen werden, da der demografische Wandel den Finanzdienstleistungssektor ankurbelt. Aus diesem Grund ist M&G eine Top-Dividendenaktie, die man für ein langfristiges passives Einkommen in Betracht ziehen sollte.