Die Fed senkte in ihrer Dezember-Entscheidung die Zinsen erwartungsgemäß um 25 Basispunkte von 4,00 % auf 3,75 %, wobei die politischen Entscheidungsträger eine höhere Messlatte für eine weitere Lockerung signalisierten.

Diese Entscheidung wurde mit 9 zu 3 Stimmen getroffen, wobei zwei restriktivere Mitglieder eine unveränderte Politik forderten, während der zurückhaltende Politiker Miran einen höheren Zinssatz von 50 Basispunkten befürwortete Zinssatz Dies ist das erste Mal seit September 2019, dass eine solche Spaltung stattgefunden hat.

Wichtige Erkenntnisse

- Tarifsenkung durchgeführt: Das FOMC senkte den Zielbereich für den Leitzins um 25 Basispunkte auf 3,50-3,75 %, was die dritte Senkung in Folge seit September darstellt

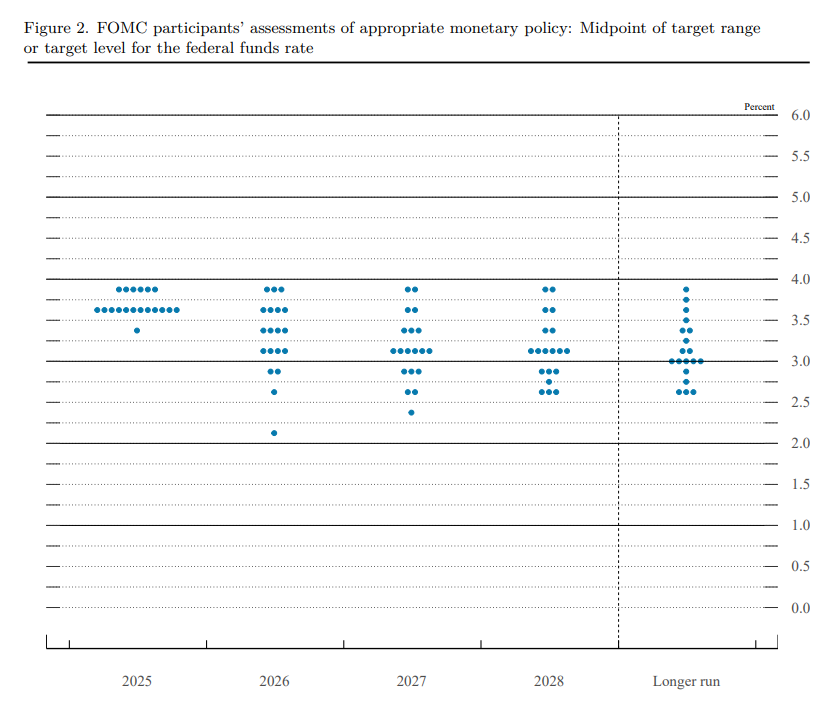

- Hawkish Pivot in den Prognosen: Die aktualisierte Zusammenfassung der Wirtschaftsprognosen zeigte, dass der mittlere „Punktdiagramm“ jetzt nur noch zwei Kürzungen um einen Viertelpunkt im Jahr 2025 erwartet, gegenüber vier im September prognostizierten

- Inflationssorgen nehmen zu: Der Ausschuss räumte ein, dass die Inflation „seit Anfang des Jahres gestiegen ist und weiterhin etwas erhöht ist“, wobei die PCE-Inflation für 2025 auf 2,9 % prognostiziert wird (gegenüber 3,0 % im September), bevor sie 2026 auf 2,4 % zurückgeht

- Neubewertung des Arbeitsmarktes: In der Erklärung heißt es, dass „die Abwärtsrisiken für die Beschäftigung in den letzten Monaten zugenommen haben“, obwohl sich der Beschäftigungszuwachs lediglich „verlangsamt“ habe und nicht zusammengebrochen sei

- Abteilung für Dissenssignale: Drei Mitglieder waren anderer Meinung, da Stephen Miran eine Kürzung um 50 Basispunkte bevorzugte, während Austan Goolsbee und Jeffrey Schmid keine Änderung vorzogen, was auf die interne Debatte über das angemessene Tempo der politischen Anpassung hinwies

- Bilanzanpassungen: Die Fed kündigte an, dass sie mit dem Ankauf kurzfristigerer Staatsanleihen beginnen wird, um im Zuge der weiteren Normalisierung der Bilanz ausreichend Reserven vorzuhalten

In der offiziellen Erklärung wurde anerkannt, dass „die Wirtschaftsaktivität in moderatem Tempo gewachsen ist“, dass sich jedoch „der Beschäftigungszuwachs verlangsamt hat“, während die Inflation „etwas erhöht“ bleibt, was den heiklen Balanceakt der Zentralbank bei der Bewältigung widersprüchlicher Signale hervorhebt.

Die drei Gegenstimmen unterstrichen diese Unsicherheit. Mirans Vorliebe für eine größere Kürzung unterstreicht Bedenken hinsichtlich Beschäftigungsrisiken, während Goolsbees und Schmids Vorliebe für keine Kürzung Inflationsbedenken hervorhebt.

Link zur FOMC-Geldpolitikerklärung (Dezember 2025)

Unterdessen offenbarte die aktualisierte Zusammenfassung der Wirtschaftsprognosen eine bemerkenswert restriktive Änderung der Aussichten des Ausschusses. Die BIP-Wachstumsprognosen wurden für 2026 auf 2,3 % angehoben (von 1,8 % im September), während die Arbeitslosenquote voraussichtlich 2025 mit 4,5 % ihren Höhepunkt erreichen wird, bevor sie bis 2028 allmählich auf 4,2 % sinkt.

Noch bemerkenswerter ist, dass die Inflationsaussichten weiterhin hartnäckig erhöht sind. Die PCE-Kerninflation wird für 2025 voraussichtlich bei 3,0 % liegen, bevor sie sich 2026 auf 2,5 % abschwächt. Beide Zahlen deuten darauf hin, dass die Inflation noch längere Zeit über dem 2 %-Ziel der Fed bleiben könnte.

Link zur FOMC-Zusammenfassung der Wirtschaftsprognosen (Dezember 2025)

Die Dot-Plot-Prognosen deuteten darauf hin, dass die durchschnittliche Federal Funds Rate-Prognose für Ende 2025 auf 3,6 % stieg (was zwei Senkungen vom aktuellen Mittelwert von 3,625 % impliziert), verglichen mit der September-Prognose von 3,4 % (was vier Senkungen impliziert hätte).

Für 2026 und 2027 liegt der Median weiterhin bei 3,4 % bzw. 3,1 %, was auf einen langsameren und maßvolleren Ansatz hindeutet, um die langfristige neutrale Rate von 3,0 % zu erreichen.

{kind=link}

Während der Pressekonferenz betonte Fed-Chef Jerome Powell, dass sich der Ausschuss nun einem Punkt nähert oder möglicherweise an einem Punkt angelangt ist, an dem es angebracht wäre, das Tempo der Zinssenkungen zu verlangsamen.

Er betonte, dass künftige Entscheidungen „von Sitzung zu Sitzung“ erfolgen würden und stark von Daten abhängen würden, ohne dass es eine vorgegebene Vorgehensweise gäbe. Powell bekräftigte außerdem, dass das FOMC es sich leisten könne, bei der Prüfung weiterer Anpassungen vorsichtiger zu sein, da die Politik nun „deutlich weniger restriktiv“ sei als zuvor.

Link zur Pressekonferenz des Fed-Vorsitzenden Powell (Dezember 2025)

In Bezug auf den Arbeitsmarkt beschrieb Powell die aktuellen Bedingungen als „solide“ und nicht als schwach, wobei die Arbeitslosenquote im historischen Vergleich immer noch relativ niedrig sei. Er wies darauf hin, dass der jüngste Anstieg der Arbeitslosigkeit größtenteils auf ein erhöhtes Arbeitskräfteangebot und nicht auf erhebliche Arbeitsplatzverluste zurückzuführen sei.

Marktreaktionen

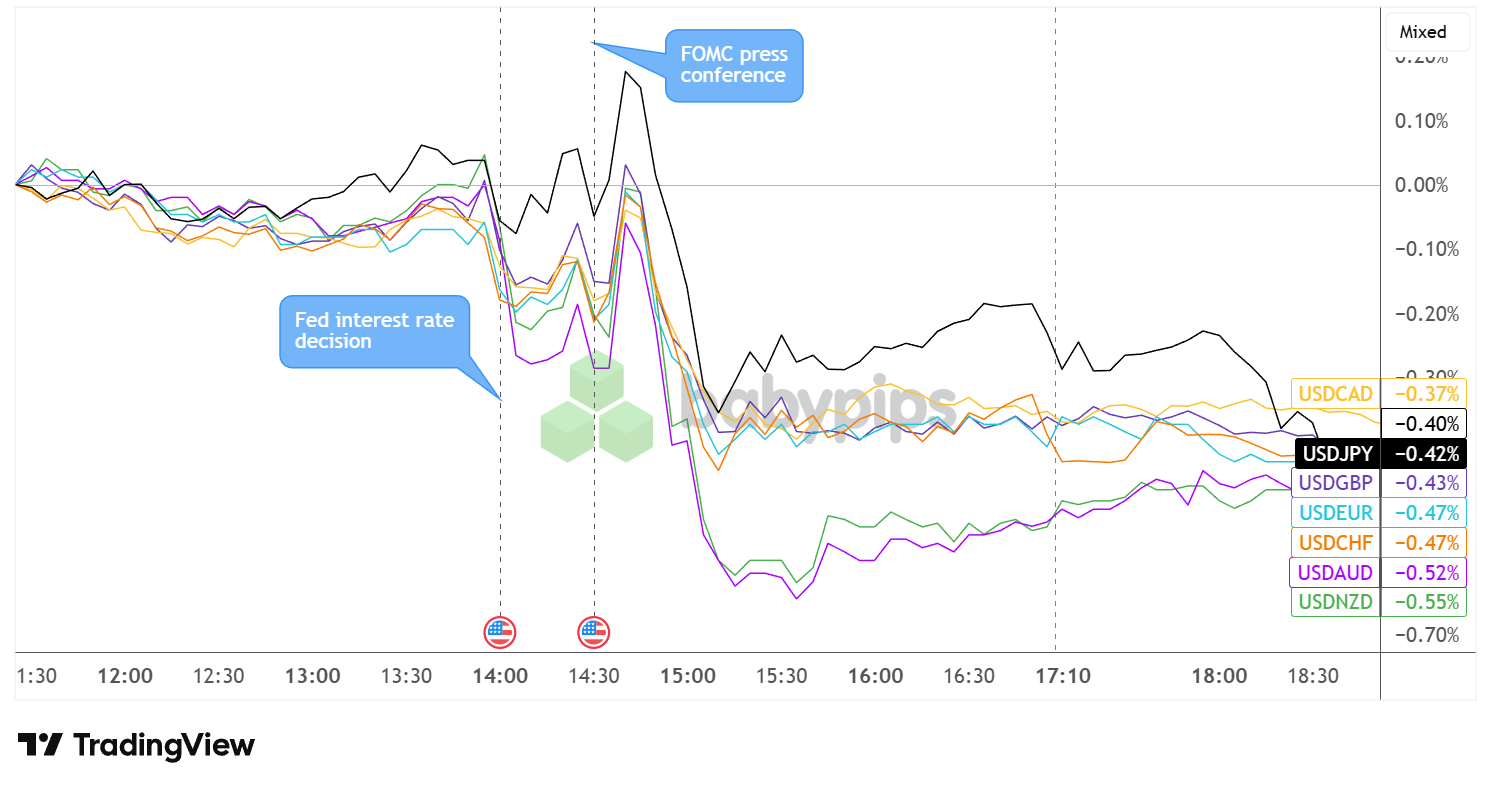

US-Dollar vs. Hauptwährungen: 5 Min

Overlay von USD gegenüber Hauptwährungen Diagramm von TradingView

Der US-Dollar, der sich vor der FOMC-Entscheidung konsolidiert hatte, brach auf breiter Front ein, als die Fed die erwartete Zinssenkung um 0,25 % durchführte. Dank der angehobenen Wachstumsprognosen in der vierteljährlichen Zusammenfassung der Prognosen schien sich auch eine gewisse Risikobereitschaft zu bemerkbar zu machen und den Greenback zu belasten.

Der USD stabilisierte sich von seinem Rückgang nach der FOMC-Sitzung, während sich die Händler auf die Pressekonferenz von Fed-Chef Powell vorbereiteten, die dann zu einer kurzen Erholung der Währung führte, nachdem sich die vorsichtigeren Lockerungsentscheidungen für die Zukunft bestätigten.

Allerdings waren die Gewinne des Dollars nach dem Druck nur von kurzer Dauer, da es zu einem längeren Ausverkauf kam, der etwa eine Stunde nach dem Ereignis anhielt. Die Währung geriet schließlich von ihrem Rückgang ab und stieg leicht an, da es bis zum Ende der US-Marktöffnungszeiten zu Gewinnmitnahmen kam, bevor es zu Beginn der nächsten Sitzung offenbar zu einer weiteren Abwärtswelle kam.