Alle paar Wochen machen Krypto-Aggregatoren atemlose Schlagzeilen über die Kapitalverlagerung von Bitcoin in Ethereum. Ein Wal tauscht 200 Millionen US-Dollar auf THORChain, die Zuflüsse von Ethereum-ETFs steigen an drei aufeinanderfolgenden Tagen, eine Brücke verzeichnet das höchste wöchentliche Volumen seit 2021.

Jedes Mal entsteht augenblicklich die Erzählung: Institutionelle Gelder rotieren auf der Risikokurve nach oben, die Altcoin-Saison steht vor der Tür, die Bitcoin-Dominanz hat ihren Höhepunkt erreicht.

Die meisten dieser Geschichten brechen innerhalb von 72 Stunden zusammen. Es stellt sich heraus, dass es sich bei dem THORChain-Wal um eine Neuausrichtung einer Adresse über drei Wochen handelt, ein Rundungsfehler gegenüber dem täglichen Kassavolumen von Ethereum in Höhe von 8 Milliarden US-Dollar an zentralisierten Börsen.

Die ETF-Zuflüsse kehren sich um, wenn Bitcoin-Produkte in der folgenden Woche doppelt so viel Kapital anziehen. Der Anstieg des Bridge-Volumens geht auf einen einzelnen Hack- oder Airdrop-Farmer zurück, nicht auf einen Portfoliomanager in Connecticut, der systematisch das Risiko von Bitcoin reduziert.

Das Problem besteht nicht darin, dass es nie zu einer Rotation kommt. Der August 2025 bot ein Paradebeispiel: Das Spotvolumen von Ethereum übertraf zum ersten Mal seit 2017 das von Bitcoin. Ethereum Börsengehandelte Produkte absorbierten dabei über 4 Milliarden US-Dollar Bitcoin verzeichnete Abflüsse in Höhe von 600 Millionen US-Dollar, und Es wird ein Witz sein Optionshändler bieten ETH-Call-Skew mit einer Volatilitätsprämie von fünf gegenüber gleichwertigen Puts.

Das war echt. Die THORChain-Schlagzeilen im Dezember waren es nicht. Der Unterschied besteht darin, zu verstehen, wohin sich Kapital bewegt, wie viel sich tatsächlich bewegt und ob die Derivatemärkte die These bestätigen oder widerlegen.

Wo Aktivität stattfindet, bestimmt, was sie bedeutet

Nicht alle Liquiditätsplätze haben das gleiche Gewicht. Zentralisierte Börsen-Spot- und Derivatemärkte wie Binance, Coinbase, OKXund Deribit kümmern sich um den Großteil der Preisfindung und wirtschaftlichen Endgültigkeit für institutionelle und private Ströme.

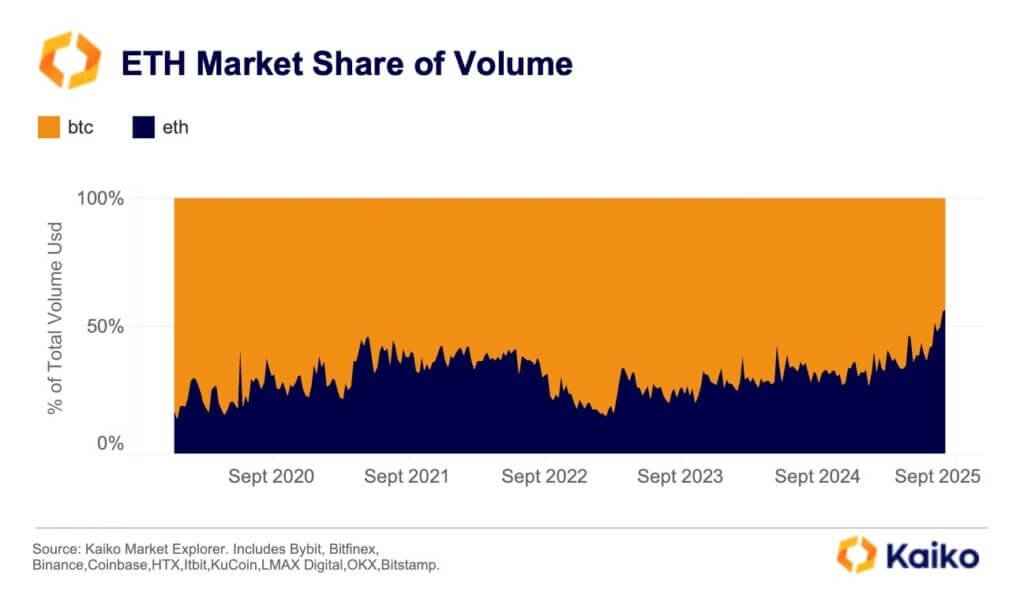

Wenn der Anteil von Ethereum am kombinierten BTC+ETH-Volumen auf diesen Plattformen von 40 % auf 56 % steigt und dieses Niveau wochenlang hält, wie Kaiko dokumentiert im Augustist es sinnvoll, auf ein strukturelles Gebot zu schließen.

Die Auftragsbücher vertiefen sich, die Finanzierungssätze divergieren und die Optionsschalter passen ihr Engagement an. Diese Veranstaltungsorte vereinen Tausende von Teilnehmern mit gefährdetem Echtkapital, die durch Margin-Anforderungen und behördliche Aufsicht eingeschränkt sind.

On-Chain-Veranstaltungsorte wie THORChain bieten ein völlig anderes Signal.

THORChain wickelt native Bitcoin und Ethereum über Liquiditätspools ab, nicht über verpackte Token oder eine zentrale Verwahrung, was es zum saubersten kettenübergreifenden Ort zur Erkennung echter Swaps macht.

Aber „am saubersten“ bedeutet nicht „umfassend“. Das protokollweite tägliche Volumen von THORChain liegt typischerweise im niedrigen Hundertmillionenbereich. Selbst der im Februar 2025 verzeichnete Rekord von über 859 Millionen US-Dollar, die an einem einzigen Tag getauscht wurden, und mehr als 1 Milliarde US-Dollar in 48 Stunden, war größtenteils auf ein einziges Zwangsliquidationsereignis im Zusammenhang mit der Transaktion zurückzuführen Bybit hackennicht aus organischer Portfoliorotation.

Die Richtungsabsicht einer THORChain-Transaktion ist erkennbar, aber der Markt kann daraus keinen Regimewechsel ableiten, es sei denn, zentralisierte Märkte bewegen sich im Gleichschritt.

Die Walgruppe im Dezember veranschaulicht die Falle. Zwischen dem 25. November und dem 15. Dezember haben eine oder mehrere Adressen über THORChain rund 2.289 BTC in 67.253 ETH umgewandelt, was einem Gesamtwert von über 200 Millionen US-Dollar entspricht.

Die KI-Analyse von CoinMarketCap nannte es „Walgetriebene Kapitalrotation.“ Aber 200 Millionen US-Dollar, verteilt auf 20 Tage, entsprechen etwa 2,5 % des eintägigen Spotvolumens von Ethereum an zentralisierten Börsen im gleichen Zeitraum.

Es sei denn BinanceCoinbase und OKX zeigen, dass Ethereum gleichzeitig nachhaltige Anteile von Bitcoin einnimmt, und sofern die Zuflüsse von ETH-ETFs nicht stark von denen von BTC abweichen, ist die zutreffendste Beschreibung „ein paar große Wallets, die über THORChain neu ausgerichtet werden“ und nicht „Kapitalrotation von Bitcoin zu Ethereum“.

Thin Bridges, Einzelprotokoll-DEX-Pools und isolierte Cross-Chain-Explorer befinden sich noch weiter unten in der Signalhierarchie.

Ein Volumenanstieg auf der Stargate Finance Bridge oder ein einzelner Curve-Pool, der Netto-ETH-Zuflüsse verzeichnet, kann auf Arbitrage-Recycling, Airdrop-Gaming oder die Auflösung eines Basishandels durch einen Fonds zurückzuführen sein.

Diesen Veranstaltungsorten mangelt es an Liquiditätstiefe, Teilnehmervielfalt und regulatorischen Reibungspunkten, die das Spielen zentralisierter Märkte teuer machen. Behandeln Sie sie als anekdotische Farbe, nicht als beweiskräftige Anker.

Absolute Zahlen ohne Kontext sind bedeutungslos

Rohe Dollarzahlen verführen Reporter und Händler gleichermaßen, denn „145 Millionen Dollar wurden von Bitcoin zu Ethereum getauscht“ klingt definitiv. Aber endgültig im Verhältnis zu was?

Im August 2025, als eine echte Rotation stattfand, verzeichnete Ethereum ein zentralisiertes Börsenkassavolumen von etwa 480 Milliarden US-Dollar, verglichen mit 401 Milliarden US-Dollar bei Bitcoin.

VanEcks Zusammenfassung gezeigt über 4 Milliarden US-Dollar flossen in börsengehandelte ETH-Produkte, während Bitcoin-Produkte 600 Millionen US-Dollar einbrachten. Das sind Größenordnungen größer als jede Schlagzeile über eine On-Chain-Brücke, und sie hielten wochenlang und nicht stundenlang an.

Für Spot ergibt sich aus diesen Daten ein praktikabler Schwellenwert: Call-Rotation nur, wenn der Anteil von Ethereum am kombinierten BTC+ETH-Volumen an zentralisierten Börsen der obersten Ebene mindestens 10 % bis 15 % über seinen 30-Tage-Durchschnitt steigt und dieses Niveau eine ganze Handelswoche lang hält.

Alles andere, wie zum Beispiel „ETH hat gestern an einer Börse kurzzeitig mehr Volumen als BTC erzielt“, gehört in den Lärmbereich.

Kaikos Daten vom August zeigten, dass Ethereum mehr als 56 % des gesamten Spotvolumens an den großen zentralisierten Börsen beherrschte, mit einer Markttiefe von 1 % nahe 208 Millionen US-Dollar, was etwa dem Doppelten seiner April-Tiefststände entspricht.

Diese Kombination aus Anteil, Tiefe und Dauer ist es, was „groß genug“ auf Spotmärkten aussieht.

Bei börsengehandelten Produkten verschiebt sich die Skala nach oben. CoinShares’ Wöchentliche Flows vom 20. Oktober verzeichnete 946 Millionen US-Dollar Der Verzicht auf Bitcoin-Produkte und der Einstieg in Ethereum-Produkte im Wert von 205 Millionen US-Dollar sind ein klarer Unterschied.

Wenn man diese Bewegung jedoch mit den Rekordzuflüssen von Krypto-ETFs in Höhe von insgesamt 5,95 Milliarden US-Dollar Anfang Oktober weltweit vergleicht, davon 3,55 Milliarden US-Dollar für Bitcoin und 1,48 Milliarden US-Dollar für Ethereum, zeigt sich das Gesamtbild. Beide Vermögenswerte stiegen gleichzeitig, ohne Rotation.

Im Juli flossen rund 6,3 Milliarden US-Dollar in BTC-ETFs und 5,5 Milliarden US-Dollar in ETH-ETFs. Auch hier herrscht eine breite Risikobereitschaft, nicht dass ein Boot vom anderen stiehlt.

Sie benötigen kumulative Nettozuflüsse im niedrigen Milliardenbereich für einen Vermögenswert und anhaltende Abflüsse oder um Größenordnungen kleinere Zuflüsse für den anderen Vermögenswert, gemessen über einen Monat, bevor das Wort „Rotation“ zur Anwendung kommt.

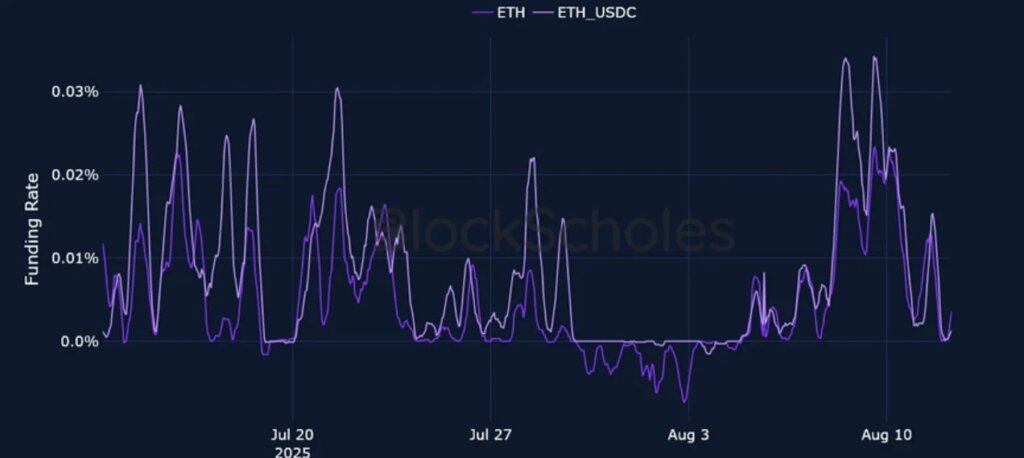

Für Derivate stellte Deribit die Vorlage in ihrem bereit Bericht Woche 33 zur August-Rallye von Ethereum. ETH wurde innerhalb von sieben Tagen um rund 17 % höher gehandelt, angetrieben durch eine „Kaufwelle über Spot-ETFs von ETH und institutionelle Käufe“, wie Deribit es nannte, wobei Spot-ETFs ihren ersten Tageszufluss von 1 Milliarde US-Dollar verzeichneten.

Die Zinssätze für die unbefristete Finanzierung von Ethereum stiegen auf 0,03 %, was einer jährlichen zweistelligen Rendite entspricht, während die Zinssätze von Bitcoin niedriger blieben.

Die impliziten Renditen der 7-Tage-Futures von Ethereum lagen bei etwa 9,7 %, was darauf hindeutet, dass Händler bereit waren, einen Aufschlag gegenüber dem Kassakurs zu zahlen, um ein langfristiges Engagement aufrechtzuerhalten. Der Skew der ETH-Optionen zeigte, dass Out-of-the-Money-Calls mit einer Volatilitätsprämie von etwa fünf Volatilitäten gegenüber gleichwertigen Puts gehandelt wurden, während die Bitcoin-Risikoumkehr in Richtung Abwärtsschutz tendierte.

Zusammenfassend besagen diese Zahlen, dass „Investoren nach dem Aufwärtsrisiko von Ethereum greifen“ und nicht, dass „jemand einen Finanzierungsausfall herbeiführt“.

Die Rotation erfordert eine Bestätigung der Derivate

Spot-Flows allein bestätigen niemals die Rotation, da sie sich innerhalb einer Sitzung umkehren können.

Die Abwicklung und Meldung börsengehandelter Produktströme dauert Tage oder Wochen, was Raum für narrative Schleudertrauma lässt. Unterdessen bieten Derivatemärkte Fälschungen in Echtzeit an.

Wenn Kapital tatsächlich von Bitcoin zu Ethereum rotiert, bewerten Optionshändler den Aufwärtstrend von Ethereum neu, die ewige Finanzierung divergiert und offene Positionen wandern ab. Wenn sich diese nicht bewegen, handelte es sich bei der Punktbewegung um Lärm.

Das ETH/BTC-Preisverhältnis bietet die sauberste zusammenfassende Statistik. Im Mai und August 2025 verfolgten Deribit und Sell-Side-Desks Wochen, in denen ETH/BTC um 25 % bis 30 % anstieg, Ethereum erkannte, dass die Volatilität in Richtung 90 % anstieg und die implizite Volatilität von Front-End ETH um etwa 20 Volatilitätspunkte kletterte, während die implizite Volatilität von Bitcoin sank.

Amber Group Wöchentliches Update vom 11. August hat das Muster erfasst: Ethereum über 4.000 $, ETH/BTC über 0,035 auf einem Jahreshoch und Options-Skew „begünstigt Calls über die Kurve hinweg“, während Bitcoin-Skew neutral blieb und die realisierte Volatilität abnahm.

Perpetual Swap-Finanzierung und Open Interest sorgen für eine Richtungsüberzeugung.

der Kai notiert dass, als sich Ethereum im August Allzeithochs näherte, das Perpetual Open Interest von Binance sowohl in ETH-Einheiten als auch in Dollar Allzeithochs erreichte, während das zentralisierte Kassahandelsvolumen von Ethereum durchschnittlich über 8 Milliarden US-Dollar pro Tag betrug.

Die Spot-ETH-Produktzuflüsse erreichten neue Tagesrekorde. Das Ziel der Checkliste ist es, die Trifekta aus Spot-, Perpetual- und börsengehandelten Produkten zu erfassen, die alle in die gleiche Richtung weisen.

Wenn man es mit den Optionsdaten überlagert, ergibt sich ein kohärentes, standortübergreifendes Bild: „Kapital wandert die Risikokurve hinauf von Bitcoin nach Ethereum“, nicht „es ist eine Überbrückungsschlagzeile passiert.“

Der Dezember 2025 hingegen zeigt nichts davon. CoinShares’ 1. Dezember wöchentliche Flüsse verzeichnete in dieser Woche Zuflüsse sowohl bei Bitcoin- als auch bei Ethereum-Produkten, etwa 461 Millionen US-Dollar in Bitcoin und 308 Millionen US-Dollar in Ethereum, nach einem Monat mit starken Abflüssen.

Kein Deribit- oder Kaiko-Bericht hat eine nachhaltige Verschiebung der Ethereum-Optionsverzerrung oder der Finanzierungsraten im Vergleich zu Bitcoin um die genauen Daten des THORChain-Wal-Clusters dokumentiert.

Das Derivateband bestätigt nicht die On-Chain-Erzählung.

Signal versus Rauschen

August 2025 löscht alle Balken. Ethereum durchbrach sein Allzeithoch von fast 5.000 US-Dollar im Jahr 2021, übertraf den Preis von Bitcoin und verfügte über mehr als 56 % des kombinierten BTC+ETH-Spotvolumens an großen zentralisierten Börsen mit tieferen Orderbüchern.

Aggregierte Schätzungen ergaben, dass Ethereum in diesem Monat ein Kassavolumen von etwa 480 Milliarden US-Dollar erzielte, während Bitcoin 401 Milliarden US-Dollar betrug, der erste derartige Umschwung seit sieben Jahren.

Börsengehandelte ETH-Produkte brachten über 4 Milliarden US-Dollar ein, während bei Bitcoin-Produkten etwa 600 Millionen US-Dollar an Abflüssen zu verzeichnen waren, wodurch die Dominanz von Bitcoin von 65 % auf 57 % sank.

Deribit berichtete, dass Ethereum innerhalb einer Woche um 17 % gestiegen ist, wobei die impliziten Renditen der ETH-Futures bei etwa 9,7 % lagen, die Ethereum-Finanzierung die von Bitcoin übertraf und die Risikoumkehrungen von Ethereum eine deutliche Call-Prämie zeigten, während die Bitcoin-Skew zu Puts tendierte.

Multi-Veranstaltungsort, Multi-Markt, beständig, bestätigt. So sieht Rotation bei Belegen aus.

Dezember 2025 besteht den gleichen Test nicht. Eine oder mehrere Adressen haben über THORChain innerhalb von etwa 20 Tagen etwa 2.300 BTC in 67.000 ETH getauscht.

Im Vergleich zum typischen Tagesvolumen von Ethereum an zentralisierten Börsen in Höhe von 8 Milliarden US-Dollar und dem monatlichen Ethereum-Volumen von rund 480 Milliarden US-Dollar im August ist diese Summe jedoch gering.

Die wöchentlichen Ströme von CoinShares im Dezember zeigten, dass sowohl Bitcoin als auch Ethereum Zuflüsse verzeichneten, keine Divergenz. Es sind keine abgeleiteten Beweise für eine nachhaltige Verschiebung der Ethereum-Optionsverzerrung oder der Finanzierung gegenüber Bitcoin in dem Ausmaß aufgetaucht, das im August beobachtet wurde.

Die THORChain-Geschichte vom Dezember sieht nach Lärm aus: große Swaps an einem einzigen kettenübergreifenden Handelsplatz, keine bestätigte Bitcoin-zu-Ethereum-Rotation.

Der Beitrag Erzählungen über die Rotation von Bitcoin zu Ethereum lügen, es sei denn, sie stimmen mit diesem spezifischen 480-Milliarden-Dollar-Signal überein erschien zuerst auf CryptoSlate.