Fast neun Millionen IRA-Besitzer müssen jedes Jahr die in der Steuergesetzgebung geforderten Mindestausschüttungen, besser bekannt als RMDs, vornehmen.

Ein RMD ist „eine jährliche Ausschüttung, die von der Interner Steuercode von der traditionellen IRA oder 401(k) Konten“, so die Institut für Investmentgesellschaften.

Verpassen Sie den Rückzug und das IRS kann eine empfindliche Strafe verhängen.

Und neu Forschung von Vanguard legt nahe, dass Fehler alles andere als selten sind.

Fast 7 % der IRA-Investoren von Vanguard haben es im Jahr 2024 versäumt, ihre erforderliche Ausschüttung zu erhalten. Das entspricht schätzungsweise 585.000 IRA-Inhabern im ganzen Land, die einen RMD verpasst haben und eine durchschnittliche Steuerstrafe von mehr als 1.100 US-Dollar gezahlt haben, wie die Untersuchung ergab.

Insgesamt kosten diejenigen, die Abhebungen verpasst haben, den Anlegern bis zu 1,7 Milliarden US-Dollar pro Jahr, was uns daran erinnert, dass selbst routinemäßige Regeln für Altersvorsorgekonten teuer sein können, wenn sie übersehen werden.

„Verpasste RMDs sind ein Milliarden-Dollar-Fehler“, sagte Aaron Goodman, ein leitender Anlagestratege bei Vanguard und Leiter des Forschungsteams, in einer Pressemitteilung.

Thomas Van Spankeren, zertifizierter Finanzplaner bei RISE Investments, stimmte dieser Einschätzung zu. „Die Nichtbeantragung eines RMD kann zu großen steuerlichen Problemen führen“, sagte er.

Zum Hintergrund: RMDs werden mithilfe von IRS-Formeln berechnet, die an das Alter eines Kontoinhabers gebunden sind. Ziel ist es, den Kontostand über die verbleibende Lebenserwartung des Einzelnen oder über die gemeinsame Lebenserwartung des Kontoinhabers und eines Ehepartners abzuheben.

Historisch gesehen begannen RMDs im Alter von 70½ Jahren, aber der Kongress hat dieses Eintrittsalter in den letzten Jahren angehoben. Heutzutage müssen Anleger im Alter von 73 Jahren und älter mit traditionellen IRAs und traditionellen 401(k)-Plänen im Allgemeinen jedes Jahr einen RMD beantragen, andernfalls müssen sie mit einer Steuerstrafe rechnen.

In den meisten Fällen muss die Auszahlung bis zum 31. Dezember erfolgen. Anleger, die ihren ersten RMD beziehen, haben jedoch bis zum 1. April des Folgejahres Zeit, diese einzuhalten. Dabei handelt es sich um eine einmalige Nachfrist, die die Steuerplanung erschweren kann, wenn sie zu zwei steuerpflichtigen Ausschüttungen im selben Kalenderjahr führt.

Laut Vanguard sind RMDs theoretisch obligatorisch, in der Praxis jedoch freiwillig, und viele Anleger nehmen sie nicht in Anspruch.

Die Forschung von Vanguard konzentrierte sich auf die Kunden des Unternehmens mit traditionellen IRAs. Forscher fanden heraus, dass 6,7 % der Kunden im RMD-Alter im Jahr 2024 keine Auszahlung vorgenommen haben.

Bei diesen Kunden betrug der durchschnittliche RMD-Betrag 11.600 US-Dollar, was zu einer potenziellen Steuerstrafe zwischen 1.160 und 2.900 US-Dollar führte (bei Strafsätzen von 10 % bzw. 25 %). Weitere 24 % der Kunden nahmen im Jahr 2024 eine Abhebung vor, die unter dem RMD-Schwellenwert lag, während 69 % eine Abhebung auf oder über dem RMD-Schwellenwert vornahmen.

Eine wichtige Einschränkung der Vanguard-Analyse besteht darin, dass die Forscher nur Vanguard-IRA-Konten berücksichtigen. Es ist möglich, so Vanguard in seiner Pressemitteilung, dass einige Kunden, die weniger als erforderlich in ihren Vanguard-IRAs abgehoben haben, dennoch die RMD-Regeln eingehalten haben, indem sie zusätzliche Abhebungen von Nicht-Vanguard-IRAs vorgenommen haben.

Vanguard stützte seine Schätzungen der gesamten Steuerstrafen auf die 6,7 % der Kunden, die im Jahr 2024 keine Abhebungen vorgenommen hatten, da diese „vollständigen“ Fehlschläge eher auf anhaltende RMD-Fehler bei IRA-Anbietern hinweisen.

„Eine Reduzierung der Rate verpasster RMDs auch nur um einen geringfügigen Betrag könnte Anlegern jedes Jahr Hunderte Millionen Dollar einsparen“, sagte Andy Reed, Leiter der Verhaltensökonomieforschung bei Vanguard.

Vorhut

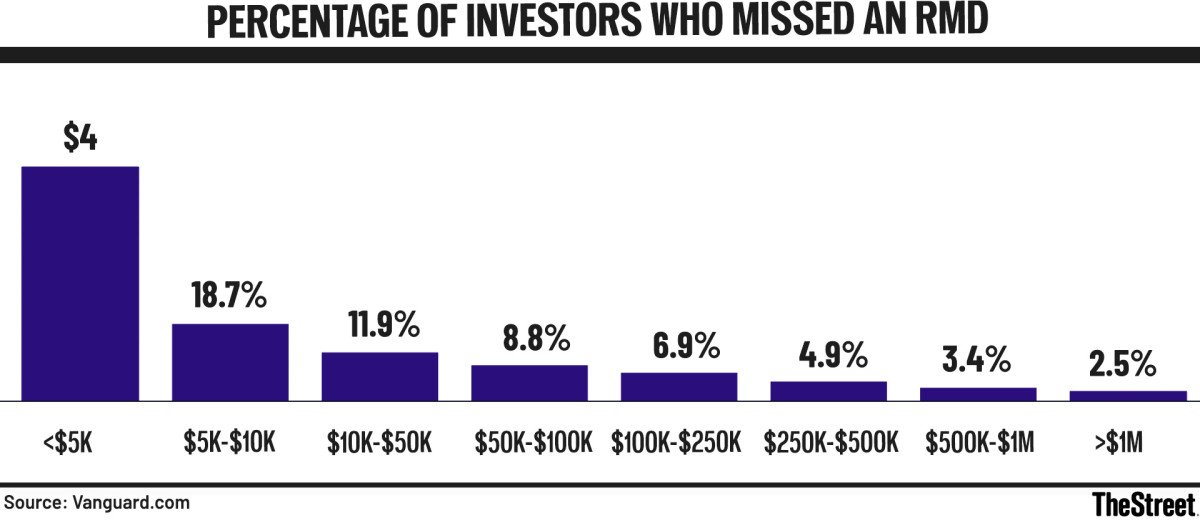

Laut Vanguard kommen verpasste RMDs am häufigsten bei selbstgesteuerten Anlegern mit geringeren Guthaben vor. Die Mehrheit der Anleger (56,8 %) mit Guthaben unter 5.000 US-Dollar hat ihren RMD im Jahr 2024 verpasst, während dies nur 2,5 % der Anleger mit Guthaben über 1 Million US-Dollar taten.

„Verpasste RMDs kommen bei einigen Anlegern häufiger vor und sind für andere teurer“, sagte Goodman. Beispielsweise ist die Wahrscheinlichkeit, dass selbstgesteuerte Anleger RMDs verpassen, dreimal höher als bei beratenden Anlegern. Allerdings ließen weder Alter noch Geschlecht die Wahrscheinlichkeit übersehener RMDs vorhersagen.

Carlos Salmon, zertifizierter Finanzplaner bei Wooster Square Advisors, stimmte zu, dass ein Großteil des Risikos im Zusammenhang mit verpassten RMDs dann zum Vorschein kommt, wenn Anleger den Prozess selbst verwalten müssen.

„Die meisten Vanguard IRA-Inhaber sind selbstverwaltet“, sagte er. „Sie arbeiten nicht mit einem CFP zusammen und viele haben Konten, die auf mehrere Depotbanken verteilt sind. Diese Komplexität ist normalerweise der Grund, warum die Dinge scheitern.“

Vorhut

Verpasste RMDs sind „klebrig“

Laut Vanguard überträgt sich das RMD-Verhalten tendenziell von Jahr zu Jahr. Die Mehrheit der Anleger (55 %), die in einem Jahr einen RMD verpassen, verpassen auch ihren RMD im folgenden Jahr, während nur 3 % derjenigen, die in einem Jahr einen RMD nehmen, diesen im nächsten Jahr verpassen.

„Die meisten Anleger scheinen RMDs zur Routine zu machen“, sagte Reed in einer Pressemitteilung, „aber statt ‚festlegen und vergessen‘, ‚vergessen und vergessen‘ viele einfach.“

Vorhut

„Es überrascht mich nicht, dass Statistiken zeigen, dass dies ein großes Problem ist“, sagte Sarah Brenner, Direktorin für Ruhestandsbildung bei Ed Slott and Company. „Es überrascht mich auch nicht, dass Menschen, die RMDs verpassen, diese in der Regel über mehrere Jahre hinweg verpassen. Wir hören oft von Menschen, die RMDs über mehrere Jahre hinweg verpasst haben.“

Geerbte IRAs führen ebenfalls zu fehlenden RMDs

Van Spankeren seinerseits wies darauf hin, dass seine Kunden in letzter Zeit IRAs geerbt hätten. „Obwohl meine Kunden noch nicht im RMD-Alter sind, gelten bei geerbten IRAs andere RMD-Regeln, die befolgt werden müssen“, bemerkte er. „Die meisten meiner Kunden sind sich dieser RMD-Anforderungen nicht bewusst.“

Die Regeln für vererbte IRAs können im Zuge des SECURE Act 2.0 verwirrend sein.

Bei den vererbten IRA-Regeln kommt es nun auf zwei große Unterscheidungen an: wer der Begünstigte ist (Ehegatte, „anspruchsberechtigter Begünstigter“ oder alle anderen) und ob der Verstorbene vor oder nach dem erforderlichen Anfangsdatum (RBD) gestorben ist, wobei die 10-Jahres-Regel für die meisten nichtehelichen Erben die Standardregel ist.

Die 10-Jahres-Regel besagt, dass die meisten nichtehelichen Begünstigten, die eine IRA (oder einen beitragsorientierten Plan) von jemandem erben, der im Jahr 2020 oder später verstirbt, das Konto bis zum 31. Dezember des 10. Jahres nach dem Tod des ursprünglichen Eigentümers vollständig auszahlen müssen.

RMD-Fehler vermeiden

Wie können Anleger also vermeiden, einen RMD zu verpassen?

Laut Vanguard liegt die Antwort in einer Kombination aus Automatisierung, professioneller Beratung und Kontokonsolidierung. „Wir haben bereits gesehen, dass automatisierte Lösungen die Ergebnisse anderer Anleger verbessern, und ein ähnlicher Ansatz bei RMDs könnte dazu beitragen, unnötige Steuerstrafen zu vermeiden“, sagte das Unternehmen.

Grundsätzlich sollten Anleger es vermeiden, bis zur letzten Minute zu warten, sagte Brenner.

„Es ist eine gute Praxis, RMDs vor Jahresende herauszugeben“, sagte sie und wies darauf hin, dass es ab Dezember aufgrund der geschäftigen Feiertage leicht dazu kommt, dass Dinge übersehen werden.

Dieser Rat kommt bei Planern gut an, die den Engpass am Jahresende aus erster Hand sehen.

„Die letzten paar Wochen des Jahres sind eng mit der RMD-Bearbeitungszeit verbunden, weshalb ich Kunden immer dazu ermutigt habe, ihre RMDs zu Beginn des Jahres abzuschließen“, sagte André Small, Gründer von A Small Investment.

Um das Risiko zu verringern, empfiehlt Salmon außerdem, in der Regel zu Beginn des Jahres RMDs einzunehmen. „Im Allgemeinen empfehle ich Kunden, ihre RMDs Ende März abzulegen“, sagte er. „Das gibt Leuten Liquidität vor der Steuersaison und Flexibilität zur Deckung etwaiger Steuerverbindlichkeiten.“

Automatisierung, fügte er hinzu, sei von entscheidender Bedeutung, insbesondere angesichts des Unerwarteten. „Zu Beginn meiner Karriere hatte ich einen Klienten, der seine RMD jedes Jahr bis Dezember verschob und unerwartet verstarb, bevor er genommen wurde“, sagte er. „Was eine routinemäßige Verteilung hätte sein sollen, entwickelte sich zu einem mehrmonatigen Verwaltungschaos. Die Erkenntnis ist einfach: Automatisierung hilft, Konsolidierung hilft und Beratung hilft.“

Small sagte, er höre viele Gründe, warum Kunden Ausschüttungen verzögern, aber in den meisten Fällen stelle das Warten ein unnötiges Risiko dar. „Anstatt sich auf das ‚Minimum‘ der erforderlichen Mindestausschüttungen zu konzentrieren, schlage ich Kunden vor, über das Maximum nachzudenken, das sie abheben können, ohne in eine höhere Steuerklasse zu geraten“, sagte er.

Diese Analyse, so Small, sollte im Kontext des gesamten finanziellen Bildes des Kunden erfolgen. Der Vorteil, sagte er, bestehe darin, Steuern zu den heute bekannten Sätzen zu zahlen, und nicht zu künftigen Sätzen, die ungewiss seien.

Über das Timing hinaus empfiehlt Brenner die Konsolidierung von IRAs, um den Prozess zu vereinfachen. Das Zusammenfassen von RMDs aus mehreren Konten kann die Einhaltung von Vorschriften erleichtern und das Risiko einer verpassten Auszahlung verringern.

Salmon wiederholte Brenners Betonung der Konsolidierung. „Wenn Sie mehrere IRAs mit mehreren Depotbanken haben, sind Sie dafür verantwortlich, den RMD-Betrag für jedes Konto zu ermitteln und sicherzustellen, dass der Gesamtbetrag im Fälligkeitsjahr eingezogen wird“, sagte er.

Die Zusammenarbeit mit einem Finanzberater, der Rentenkonten überwachen kann, sei ein weiterer wichtiger Schutz, sagte Brenner. Berater können dabei helfen, Fristen zu verfolgen, Verteilungen zu berechnen und Abhebungen über mehrere Konten hinweg zu koordinieren.

Brenner wies auch darauf hin, dass IRA-Depotbanken vom IRS verpflichtet sind, Kontoinhaber zu benachrichtigen, wenn ein RMD fällig ist, und auf Anfrage den erforderlichen Betrag bereitzustellen. Daher sollten IRA-Eigentümer bereits Zugriff auf wichtige Informationen haben, die sie zur Einhaltung der Vorschriften benötigen.

Trotzdem passieren Fehler, sagte Brenner.

„Es ist gut zu wissen, dass Sie einen Erlass von Strafen für versäumte RMDs beantragen können, indem Sie das versäumte RMD nehmen und das Formular 5329 zusammen mit einer Erklärung einreichen, in der erläutert wird, warum das RMD versäumt wurde“, sagte sie. „Wenn es einen triftigen Grund gibt, kann der IRS auf die Strafe verzichten. Wir haben gesehen, dass viele IRA-Eigentümer diesen Prozess mit Erfolg durchlaufen haben.“

David Demming, zertifizierter Finanzplaner bei Demming Financial, sagte, sein Unternehmen erledige jährlich mehr als 100 RMDs und vermeide im Allgemeinen Strafen für Kunden.

„In den Fällen, in denen RMDs versäumt werden, fordern wir sie auf, einen Verzicht zu beantragen, wobei die Kreativeren bezahlt oder besser bezahlt werden und keine Strafe zahlen“, sagte er. „Die Regierung war nachsichtig, als die Geschichte gut genug war.“

Um die Wahrscheinlichkeit eines Fehlers von vornherein zu verringern, sei laut Vanguard eine der effektivsten Strategien die Nutzung automatischer RMD-Dienste, die von IRA-Anbietern in der Regel kostenlos angeboten werden.

Finanzberater können auch automatische Ausschüttungen einrichten und sowohl den Zeitpunkt als auch die Höhe der Auszahlungen an die Einkommensbedürfnisse eines Anlegers anpassen. Die Konsolidierung kleinerer Konten kann das Risiko, RMDs aus sogenannten „Small Pots“ zu übersehen, weiter verringern und dazu beitragen, umfassendere Entscheidungen über das Ruhestandseinkommen zu vereinfachen.

„Angesichts der Tatsache, dass Anleger im Laufe ihrer beruflichen Laufbahn neun Mal oder öfter den Arbeitsplatz wechseln, ist es schwierig, alle Altersvorsorgekonten im Auge zu behalten“, sagte Goodman. „Durch die Kombination von IRAs und der Aktivierung des Autopiloten für RMDs entfällt das Vergessen.“

Weitere RMD-Fehler, die Sie vermeiden sollten

Einige der größten RMD-Fallstricke entstehen außerhalb der Grundlagen, insbesondere für Rentner mit höherem Einkommen, sagte Joseph Piszczor, zertifizierter Finanzplaner bei Washington Family Wealth.

Piszczor warnte auch davor, dass es klug sein kann, mehr als das Minimum einzunehmen, aber nur, wenn man es sorgfältig anwendet. „Anleger können davon profitieren, wenn sie in bestimmten Jahren mehr als ihren erwarteten RMD einnehmen“, sagte er, vorausgesetzt, dass Abhebungen innerhalb der aktuellen Steuerklasse bleiben und keine höheren Medicare-Prämien durch Medicare IRMAA auslösen.

Die gleiche Modellierung, sagte er, gelte für teilweise Roth-Umstellungen, die wirksame langfristige Steuerstrategien sein können, aber „nur wenn sie sorgfältig modelliert werden, um heute die Zahlung unnötiger Steuern zu vermeiden.“

Für gemeinnützig interessierte Anleger wies Piszczor auf qualifizierte Wohltätigkeitsausschüttungen als weitere Option hin. „Die Verwendung von RMDs zur Finanzierung wohltätiger Spenden kann eine steuereffiziente Möglichkeit sein, die Anforderung zu erfüllen und gleichzeitig Anliegen zu unterstützen, die Ihnen am Herzen liegen“, sagte er, in einigen Fällen auch von geerbten IRAs.

Verwandte Themen: Sollten Sie einen an Demenz erkrankten Ehepartner aus der Urkunde streichen?