Die Bitcoin-Mining-Industrie ist seit der Halbierung im Jahr 2024 mit einem härteren Betriebsumfeld konfrontiert, einem Kernmerkmal des Währungsdesigns von Bitcoin, das die Blockbelohnungen etwa alle vier Jahre kürzt, um eine langfristige Knappheit zu erzwingen. Während die Halbierung die wirtschaftliche Stärke von Bitcoin stärkt, übt sie gleichzeitig unmittelbaren Druck auf die Bergleute aus, indem sie die Einnahmen über Nacht kürzt.

Im Jahr 2025 entstand daraus die „härtestes Margenumfeld aller Zeiten“ Laut TheMinerMag wurden einbrechende Einnahmen und steigende Schulden als Haupthindernisse genannt.

Sogar börsennotierte Bitcoin (BTC) Bergleute mit beträchtlichen Bargeldreserven und Zugang zu Kapital hatten Schwierigkeiten, allein durch den Bergbau profitabel zu bleiben. Um auszukommen, haben viele ihren Vorstoß in alternative, datenintensive Geschäftsfelder beschleunigt, um den Umsatz zu stabilisieren und sich vom reinen Hash-Price-Engagement zu diversifizieren.

Zu diesen Möglichkeiten zählen vor allem künstliche Intelligenz und Hochleistungsrechnen (HPC), zwei Sektoren, die seit Ende 2022 angesichts der steigenden Nachfrage nach Rechenkapazität rasant gewachsen sind. Bitcoin-Miner sind hervorragend positioniert, um diese Märkte zu erschließen, da ihre Anlagen bereits über eine groß angelegte Stromzugangs- und Kühlinfrastruktur verfügen, die über SHA-256-Hashing hinaus umfunktioniert werden kann.

Im Jahr 2026 wird sich Bitcoin noch in der vierten Mining-Epoche befinden, die nach dem begann Halbierung im April 2024 und wird voraussichtlich bis etwa 2028 laufen. Da die Blocksubventionen auf 3,125 BTC festgelegt sind, verschärft sich der Wettbewerb und verstärkt den Trend der Branche hin zu Effizienz und Umsatzdiversifizierung.

Im Folgenden sind drei Schlüsselthemen aufgeführt, die die Bitcoin-Mining-Industrie im Jahr 2026 voraussichtlich antreiben werden.

Die Rentabilität des Bergbaus hängt von der Energiestrategie und den Gebührenmärkten ab

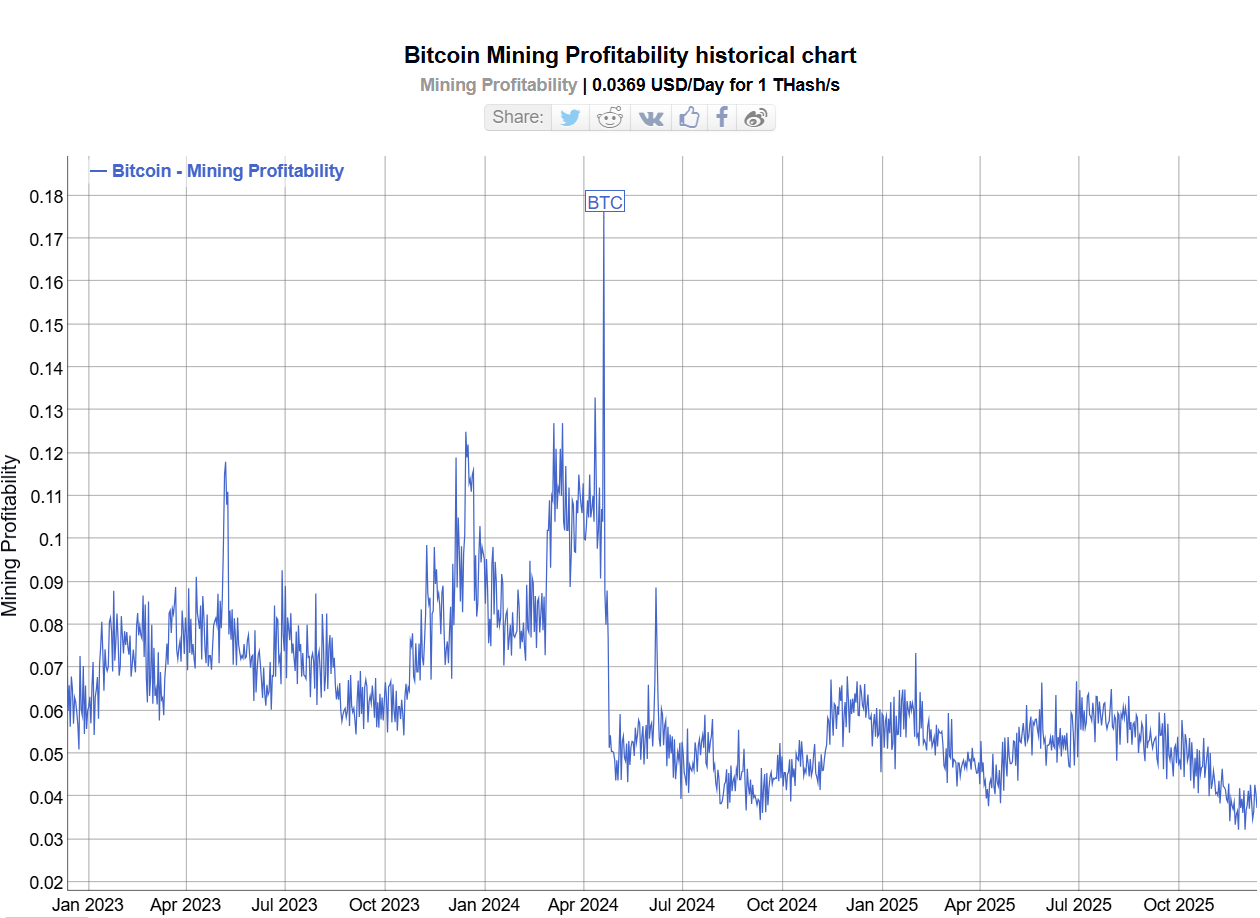

Hashrate misst die Rechenleistung, die das Bitcoin-Netzwerk sichert, während Hashprice die Einnahmen widerspiegelt, die diese Rechenleistung erwirtschaftet. Die Unterscheidung bleibt für die Bergbauökonomie von zentraler Bedeutung, aber da die Blocksubventionen weiter sinken, wird die Rentabilität zunehmend von Faktoren bestimmt, die über die bloße Größenordnung hinausgehen.

Der Zugang zu kostengünstiger Energie sowie der Zugang zum Bitcoin-Transaktionsgebührenmarkt sind entscheidend dafür geworden, ob Bergleute ihre Margen über den gesamten Zyklus hinweg aufrechterhalten können.

Der Preis von Bitcoin spielt immer noch eine überproportional große Rolle. Allerdings brachte das Jahr 2025 nicht den Höhepunkt, den viele in der Branche erwartet hatten oder der typischerweise im Jahr nach der Halbierung folgt.

Stattdessen bewegte sich Bitcoin maßvoller nach oben und stieg stufenweise an, bevor es im Oktober einen Höchststand von über 126.000 US-Dollar erreichte. Ob dies den Höhepunkt des Zyklus markierte, bleibt eine offene Frage.

Die Volatilität hatte jedoch deutliche Auswirkungen auf die Einnahmen der Bergleute. Daten von TheMinerMag zeigen, dass der Hash-Preis von durchschnittlich etwa 55 US-Dollar pro Petahash pro Sekunde (PH/s) im dritten Quartal auf einen in der Veröffentlichung beschriebenen „strukturellen Tiefststand“ von fast 35 US-Dollar PH/s gesunken ist.

Erhöht die Belastung, durchschnittlich Die Kosten für das Bitcoin-Mining stiegen im Laufe des Jahres 2025 stetig andie im zweiten Quartal etwa 70.000 US-Dollar erreichte, was die Margen für Betreiber, die bereits mit niedrigeren Hash-Preisen zu kämpfen haben, weiter schmälert.

Der Rückgang folgte genau einer starken Korrektur des Bitcoin-Preises, der von seinen Höchstständen auf fiel im November unter 80.000 US-Dollar. Der Druck auf die Bergleute könnte bis 2026 anhalten, wenn Bitcoin in einen umfassenderen Abschwung gerät, ein Muster, das in früheren Zyklen nach der Halbierung zu beobachten war, dessen Wiederholung jedoch nicht garantiert ist.

KI, HPC und Konsolidierung verändern die Bergbaulandschaft

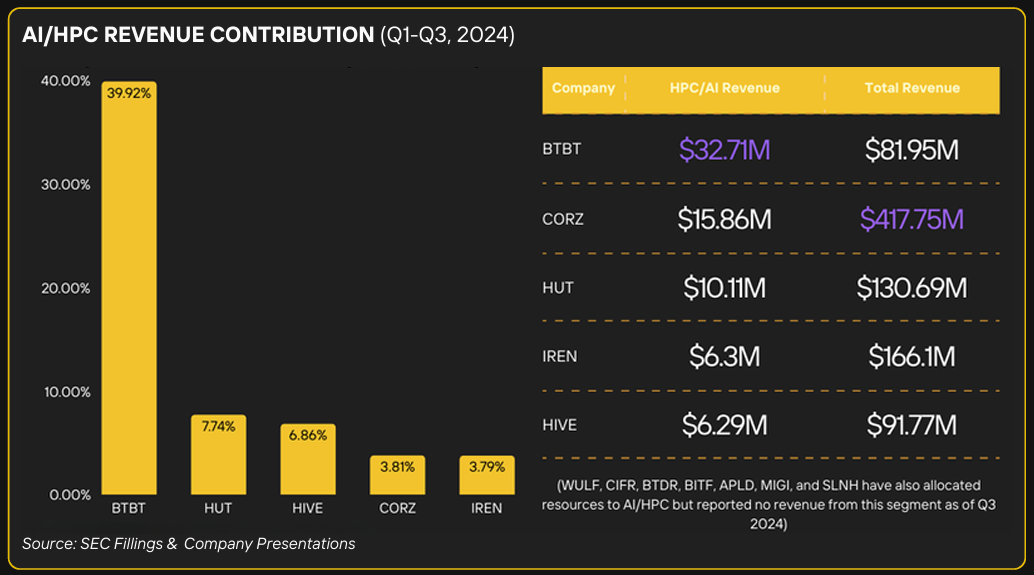

Börsennotierte Bitcoin-Miner positionieren sich nicht mehr ausschließlich als Bitcoin-Unternehmen. Sie beschreiben ihre Unternehmen zunehmend als Anbieter digitaler Infrastruktur, was eine umfassendere Strategie zur Monetarisierung von Strom-, Immobilien- und Rechenzentrumskapazitäten über Blockprämien hinaus widerspiegelt.

Einer der ersten Mover war HIVE Digitale Technologiendas im Jahr 2022 damit begann, einen Teil seines Geschäfts auf Hochleistungsrechnen umzustellen und im folgenden Jahr HPC-bezogene Umsätze meldete. Damals stach die Strategie in einer Branche hervor, die sich immer noch weitgehend auf die Erweiterung der Hash-Rate konzentrierte.

Seitdem sind immer mehr öffentliche Miner diesem Beispiel gefolgt und haben Teile ihrer Infrastruktur für GPU-basierte Arbeitslasten im Zusammenhang mit künstlicher Intelligenz und HPC umfunktioniert oder entsprechende Pläne angekündigt. Dazu gehören Core Scientific, MARA Holdings, Hut 8, Riot Platforms, TeraWulf und IREN.

Der Umfang und die Umsetzung dieser Initiativen variieren stark, aber insgesamt deuten sie auf einen umfassenderen Wandel im gesamten Bergbausektor hin. Da die Margen unter Druck stehen und der Wettbewerb zunimmt, betrachten viele Bergleute KI und Rechendienste heute als Mittel zur Stabilisierung des Cashflows, anstatt sich ausschließlich auf Blockbelohnungen zu verlassen.

Es wird erwartet, dass sich diese Verschiebung bis ins Jahr 2026 fortsetzt. Sie baut auf einem Konsolidierungstrend auf, den Galaxy, ein Investment- und Beratungsunternehmen für digitale Vermögenswerte, im Jahr 2024 festgestellt hat wachsende Welle von Fusionen und Übernahmen unter den Bergbauunternehmen.

Verwandt: Das texanische Netz heizt sich wieder auf, dieses Mal durch KI, nicht durch Bitcoin-Miner

Bitcoin-Mining-Aktien: Volatilitäts- und Verwässerungsrisiken

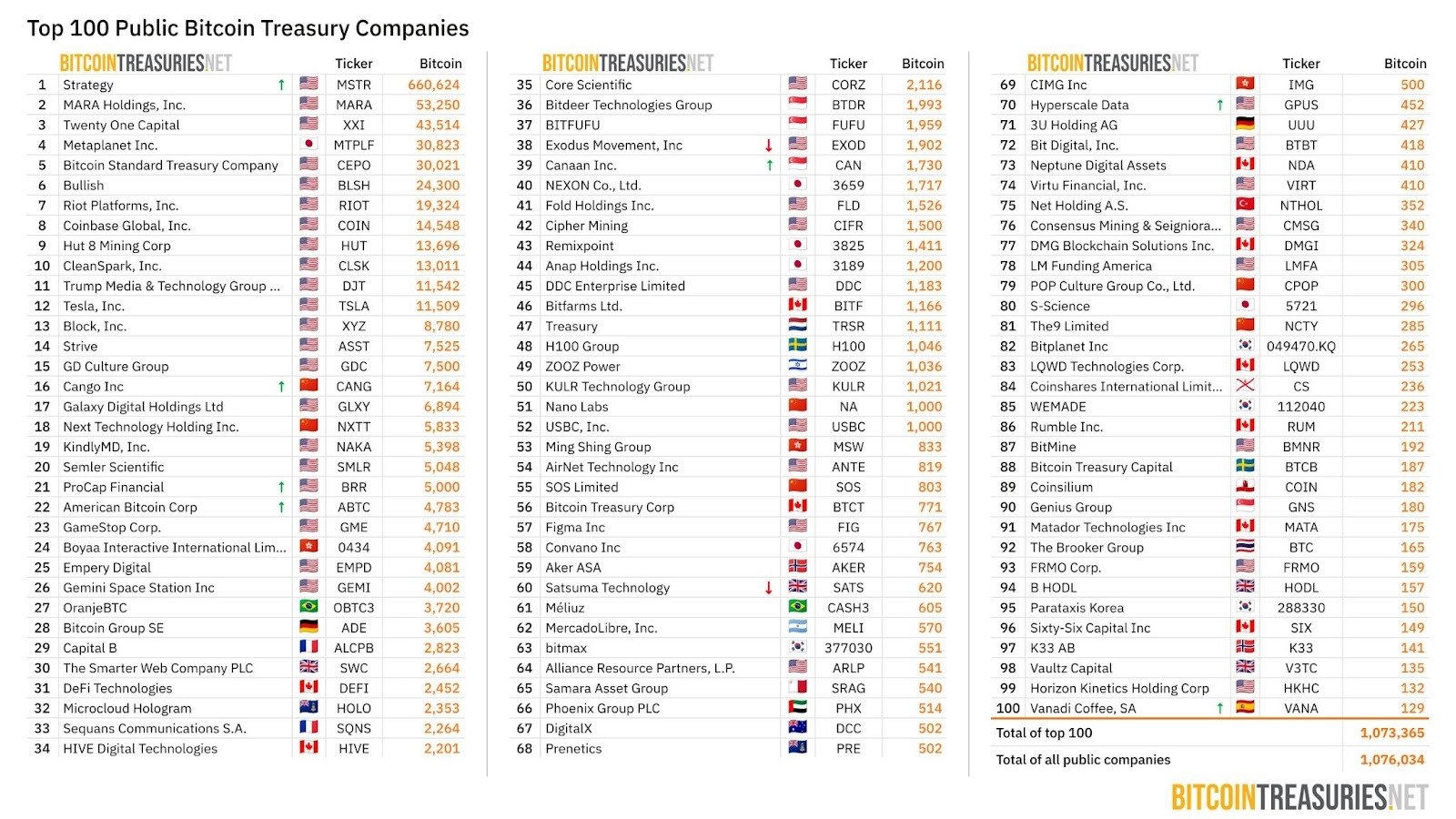

Öffentliche Bitcoin-Miner spielen eine überragende Rolle auf dem Markt, nicht nur durch die Sicherung des Netzwerks, sondern auch dadurch, dass sie sich zu den größten Unternehmensinhabern von Bitcoin entwickeln. In den letzten Jahren sind viele börsennotierte Miner über ein reines Betriebsmodell hinausgegangen und haben begonnen, Bitcoin als strategischen Bilanzwert zu betrachten.

Als Cointelegraph berichtete im JanuarEine wachsende Zahl von Minern hatte sich an Michael Saylors Strategiebuch orientiert und bewusstere Bitcoin-Treasury-Strategien übernommen, indem sie einen Teil ihrer abgebauten BTC behalten. Zum Jahresende gehörten die Miner zu den größten öffentlichen Bitcoin-Inhabern, wobei MARA Holdings, Riot Platforms, Hut 8 und CleanSpark alle unter den Top 10 nach insgesamt gehaltenen BTC landeten.

Dieses Engagement birgt jedoch erhöhte Volatilitätsrisiken. Da der Preis von Bitcoin schwankt, kommt es bei Bergleuten mit großen BTC-Beständen zu verstärkten Bilanzschwankungen, ähnlich wie bei Bitcoin andere Treasury-Unternehmen für digitale Vermögenswerte die bei Marktrückgängen unter Druck geraten sind.

Auch Bergbauaktien stehen vor anhaltenden Problemen Verwässerungsrisiko. Das Geschäft ist nach wie vor kapitalintensiv und erfordert fortlaufende Investitionen in ASIC-Hardware, die Erweiterung des Rechenzentrums und, in Zeiten des Abschwungs, den Schuldendienst.

Wenn der operative Cashflow knapper wird, greifen Bergleute häufig auf aktiengebundene Finanzierungen zurück, um ihre Liquidität aufrechtzuerhalten, einschließlich At-the-Market-Programmen (ATM) und sekundären Aktienemissionen.

Die jüngsten Spendenaktionen unterstreichen diesen Trend. Mehrere Bergleute, darunter TeraWulf Und IRENhaben die Schulden- und Wandelanleihenmärkte erschlossen, um ihre Bilanzen zu stärken und verschiedene Wachstumsinitiativen zu finanzieren.

Branchenweit haben Bitcoin-Mining-Unternehmen allein im dritten Quartal Milliarden von Dollar durch Anleihen und Wandelanleihen eingesammelt und damit ein Finanzierungsmuster erweitert gewann im Jahr 2024 an Dynamik.

Mit Blick auf das Jahr 2026 wird das Verwässerungsrisiko wahrscheinlich weiterhin ein Hauptanliegen der Anleger bleiben, insbesondere wenn die Mining-Margen weiterhin unter Druck bleiben und Bitcoin in einen Bärenmarkt gerät.

Betreiber mit höheren Breakeven-Kosten oder aggressiven Expansionsplänen können sich weiterhin auf aktiengebundenes Kapital verlassen, während Betreiber mit niedrigeren Breakeven-Kosten und stärkeren Bilanzen besser in der Lage sein werden, die Verwässerung der Aktionäre mit zunehmender Reife des Zyklus zu begrenzen.

Verwandt: Google übernimmt 14 % der Anteile am Bitcoin-Miner TeraWulf und wird damit zum Hauptaktionär