Bildquelle: Getty Images

Wenn Sie mit einem ISA ein zweites Einkommen generieren möchten, ist es wichtig zu verstehen, wie Ihre Ersparnisse im Laufe der Zeit wachsen.

Gestaffelte Beiträge

Um ein ISA von 250.000 £ zu erreichen, müssen Sie zunächst wissen, wie viel Sie jedes Jahr einzahlen müssen. Die Beiträge steigen in der Regel im Laufe der Zeit schrittweise an und spiegeln ein realistisches Sparverhalten wider. Die folgende Tabelle zeigt, wie Sie Ihr Ziel unter verschiedenen Renditeannahmen über einen Zeitraum von 20 Jahren erreichen könnten.

| Jährliche Rendite | Gesamtbeiträge | Durchschnittlich jährlich Beiträge |

| 6 % | 143.750 £ | 7.188 £ |

| 7 % | 130.000 £ | 6.500 £ |

| 8 % | 117.500 £ | 5.875 £ |

Was diese 250.000 £ für Ihr Einkommen bedeuten könnten

Das Erreichen einer ISA-Gesamtsumme von 250.000 £ ist ein wichtiger Meilenstein, aber es ist nur der Ausgangspunkt. Was wirklich zählt, ist, wie viel verlässliches zweites Einkommen dieser Topf im Ruhestand generieren kann.

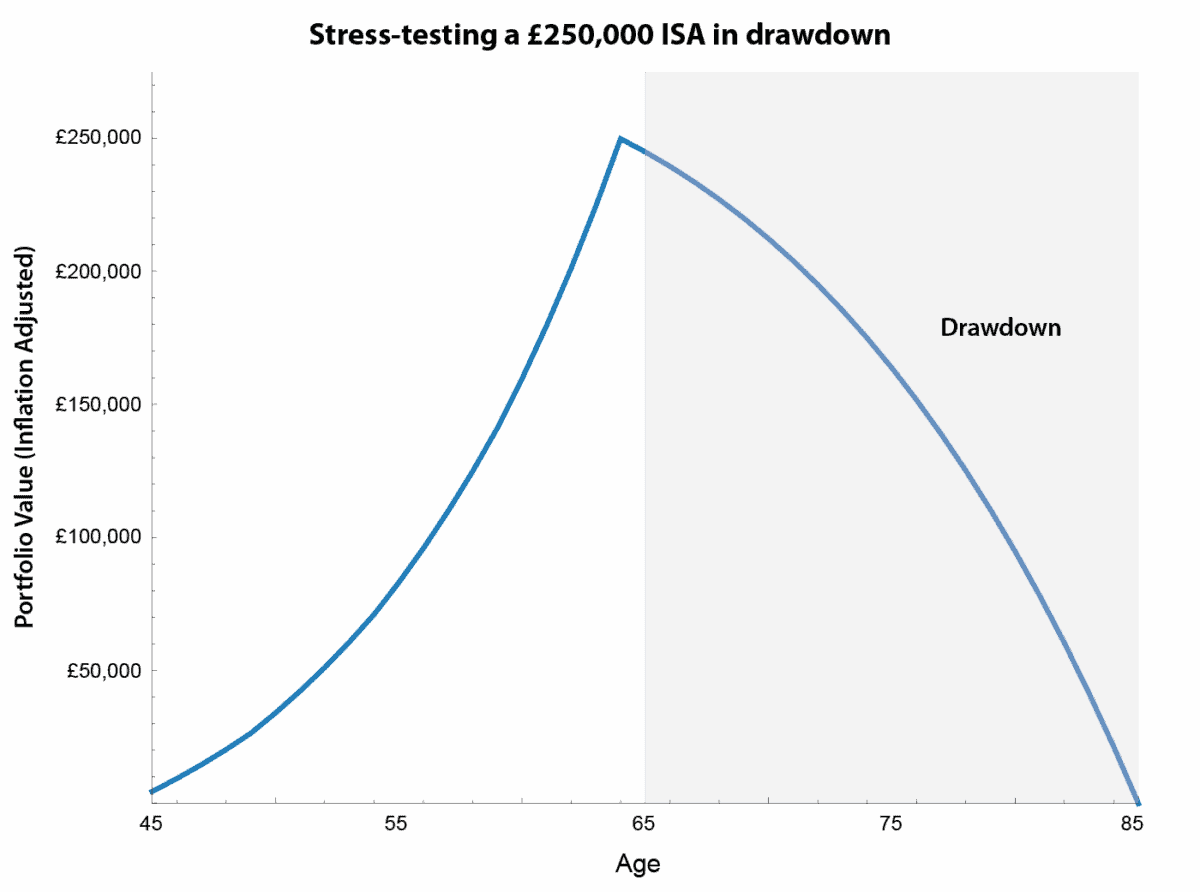

Unter der Annahme, dass der ISA in den Abwärtstrend gerät und vorsichtiger investiert wird, habe ich die langfristige Rendite mit 4 % pro Jahr modelliert. Die folgende Grafik zeigt, was passiert, wenn das Portfolio im Alter von 85 Jahren bewusst auf Null reduziert wird.

Vom Autor erstelltes Diagramm

Unter diesen Annahmen kann die ISA ein Jahreseinkommen von knapp über 10.000 £ – oder etwa 833 £ pro Monat – erzielen. Alle Zahlen sind inflationsbereinigt, so dass das Einkommen seinem tatsächlichen Wert entspricht Kaufkraft während des gesamten Ruhestands.

Die meisten Anleger werden ihr letztes Pfund jedoch nicht ausgeben wollen. Bauen Sie zum Schutz eine sinnvolle Sicherheitsmarge von 10 % ein Marktschockslängere Lebenserwartung oder die Hinterlegung einer Erbschaft unterstützen immer noch ein monatliches Einkommen von 750 £ – wobei im Alter von 85 Jahren noch etwa 57.000 £ im ISA-Topf verbleiben.

Wachstumskatalysator

Um die in der Beitragsphase verwendeten höheren Renditeannahmen zu erreichen, müssen langfristige Anleger in Unternehmen mit Erholungs- und Neubewertungspotenzial investieren. Eins FTSE 250 Aktien passen meiner Meinung nach zu dieser Rechnung, einem Vermögensverwaltungsriesen Aberdeen (LSE: ABDN).

Trotz einer starken Erholung im vergangenen Jahr bleiben die Aktien rund zwei Drittel unter ihren Höchstständen von 2015. Dies spiegelt gut dokumentierte Herausforderungen wider, mit denen traditionelle aktive Vermögensverwalter konfrontiert sind, insbesondere anhaltende Abflüsse aus der Beraterabteilung der Gruppe.

Der Markt übersieht jedoch möglicherweise, wie viel sich unter der Oberfläche bereits verändert hat – und warum das Risiko-Ertrags-Verhältnis für geduldige Anleger jetzt attraktiver erscheint.

Diversifiziertes Geschäft

Die interaktive Investoren- oder II-Plattform der Gruppe hat sich zu einem echten Wachstumsmotor entwickelt. Kundenzahlen, Handelsaktivitäten und verwaltete Vermögenswerte steigen weiter an, angetrieben durch die Nachfrage nach selbstgesteuerten Investitionen und SIPPs.

Mit seinem Pauschalpreismodell und der wachsenden Markenbekanntheit entwickelt sich ii immer mehr zu einem glaubwürdigen Herausforderer im Direct-to-Consumer-Markt. Entscheidend ist, dass dieses Unternehmen von der operativen Hebelwirkung profitiert – schrittweises Wachstum sollte sich zunehmend in den Gewinnen niederschlagen.

Auch die seit langem bestehende Belastung durch den Beraterbereich lässt nach. Die Nettoabflüsse sind im Jahresvergleich stark zurückgegangen, was auf wettbewerbsfähigere Preise und nachhaltige Investitionen in die Servicequalität zurückzuführen ist. Auch wenn dieses Geschäft kurzfristig möglicherweise nicht zu einem starken Wachstum zurückkehren wird, könnte die Stabilisierung allein die Cash-Generierung der Gruppe erheblich verbessern.

Dennoch bleiben Risiken bestehen. Ein erneuter Ausverkauf am Markt könnte unabhängige Finanzberater dazu veranlassen, Kunden aus den Fonds von Aberdeen auszuschließen, und weitere Abflüsse könnten eine Neubewertung verzögern. Aktien sollten am besten als Teil eines diversifizierten ISA während der Wachstumsphase gehalten werden, anstatt sich nur auf die Erträge zu verlassen.

Fazit

Aus der Akkumulationsperspektive veranschaulicht Aberdeen, wie eine Erholungsgeschichte mit integriertem Ertrag in der Praxis funktionieren kann. Die Aktien bringen derzeit eine Rendite von rund 7 %, die reinvestiert werden könnte, um das langfristige Wachstum zu steigern – was zeigt, wie die Berücksichtigung einer solchen ISA-Beteiligung im Laufe der Zeit zu einem stabilen zweiten Einkommen beitragen könnte.