Bildquelle: Getty Images

Anfang 2026, dachte ich Rolls-Royce Die Aktien waren auf ein verhalteneres Jahr eingestellt. Immerhin hatten sie in den Jahren 2023, 2024 und 2025 eine Rendite von 222 %, 90 % bzw. 104 % erzielt.

Das FTSE 100 Der Bestand musste eine Verschnaufpause einlegen!

Aber Rolls-Royce ist mit einem Plus von 9,5 % aus der Falle geflogen und ist damit die Footsie-Aktie mit der sechstbesten Wertentwicklung bisher in diesem Jahr.

Allerdings wird die Aktie derzeit mit dem 39-fachen des prognostizierten Gewinns für 2026 gehandelt. In dieser Höhe Bewertungdieses Jahr muss alles klappen, damit es weiter läuft. Und das ist angesichts der hohen geopolitischen Spannungen und der anhaltenden Herausforderungen in der Lieferkette offensichtlich nicht garantiert.

Daher sehe ich derzeit anderswo auf dem Markt interessantere Möglichkeiten. Hier ist einer davon.

Marktanteile gewinnen

Beim Halten (GOTT) ist das Schweizer Unternehmen hinter der Sportbekleidungsmarke, die in den letzten drei Jahren die Welt im Sturm erobert hat.

Im Jahr 2025 geht das Unternehmen davon aus, dass der Umsatz währungsbereinigt um 34 % auf rund 3 Milliarden Schweizer Franken (3,74 Milliarden US-Dollar zum aktuellen Wechselkurs) steigen wird.

Angesichts des Branchenrückgangs, der zu verzeichnen war Nike und andere Sportbekleidungsmarken kämpfen, ist dies eine bemerkenswerte Leistung. Es zeigt uns, dass die Marke in einem schwierigen Markt Marktanteile gewinnt, weil die Kunden die Produkte lieben.

Premium-Positionierung

Die Wall Street erwartet für die Jahre 2026 und 2027 einen weiteren Umsatzsprung von über 20 % und ein noch stärkeres Wachstum Gewinne. Und diese wachsende Rentabilität ist wirklich attraktiv, da sich On als die hochwertigste Sportbekleidungsmarke der Welt positioniert.

Im Gegensatz zu den meisten anderen Marken gewährt On keine Rabatte, was zu branchenführenden Margen führt. Die Sneaker-Linie Cloudmonster Hyper kann bis zu 260 £ pro Paar kosten, während die Rennschuhe Cloudboom Strike LS (LightSpray) sogar noch mehr kosten.

Für die Zukunft geht das Management von einer weiteren Margenausweitung aus, da das Unternehmen aggressiv in den Bereich Bekleidung vordringt und weitere Einzelhandelsgeschäfte eröffnet. Bekleidung erzielt in der Regel höhere Bruttomargen als Schuhe, und das Unternehmen steht noch ganz am Anfang, diese globale Chance zu nutzen.

Was [premium] Das ist wirklich der Fall, es hebt uns wirklich vom Massenmarkt ab, wo es viel Konkurrenz gibt. Und das ermöglicht es uns, tatsächlich unseren eigenen Weg zu gehen und nicht nur im selben Teich wie alle anderen zu fischen.

CEO Martin Hoffmann

Innovationsgetrieben

Wenn ich an meine besten Investitionen aller Zeiten denke (insbesondere Nvidia, Intuitive ChirurgieUnd Axon Enterprise), es sind äußerst innovative Unternehmen. Ich sehe hier etwas Ähnliches.

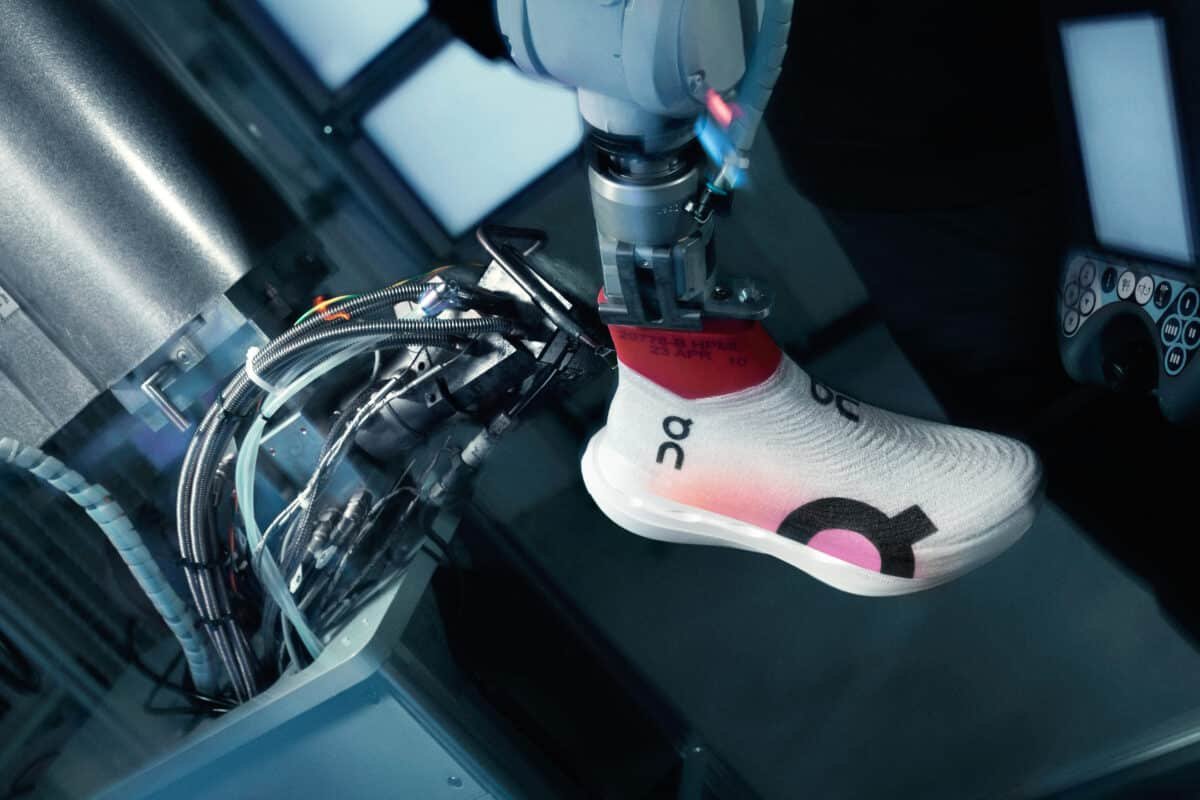

Bei der LightSpray-Technologie des Unternehmens beispielsweise sprüht ein Roboterarm einen Endlosfaden auf eine Form. Das gesamte Obermaterial des Schuhs entsteht in nur drei Minuten und nicht in stundenlanger Handarbeit!

Über Pläne, robotergeführte Fabriken in der Nähe wichtiger Einzelhandelsmärkte zu eröffnen, anstatt sich dauerhaft auf die asiatische Fertigung zu verlassen. Im Erfolgsfall würde dies zu einer schnelleren Produktion, einem schnelleren Versand, einem geringeren CO2-Fußabdruck und möglicherweise in Zukunft sogar zu höheren Margen führen.

Bewertung

Ein zukünftiges Risiko sehe ich in einem Rückgang der Fertigungsqualität. Schließlich zahlen die Leute nicht den höchsten Preis für coole Produkte, um enttäuscht zu werden. Exzellenz wird also erwartet, ist aber nicht unbedingt garantiert.

Mittlerweile sorgt Hoka für Konkurrenz bei High-End-Laufschuhen.

Dennoch halte ich die Aktie angesichts des 25-fachen der prognostizierten Gewinne für 2027 für durchaus erwägenswert. Wenn On seinen derzeitigen Anteil von 1 % am weltweiten Sportbekleidungsmarkt auf 3 % oder sogar 5 % steigern kann, könnten sich heute erhebliche Renditen für Anleger ergeben.