Bildquelle: Getty Images

ISAs bleiben eines der wirksamsten Instrumente zum Aufbau passiven Einkommens, da jeder Cent an Zinsen, Dividenden und Kapitalgewinnen völlig steuerfrei ist. Da die Bargeldzinsen jedoch sinken, wird es zunehmend schwieriger, sinnvolle Erträge zu erzielen, wenn man sich allein auf einen Cash ISA verlässt.

Bitte beachten Sie, dass die steuerliche Behandlung von den individuellen Umständen jedes Kunden abhängt und sich in Zukunft ändern kann. Der Inhalt dieses Artikels dient ausschließlich Informationszwecken. Es handelt sich dabei weder um eine Steuerberatung, noch handelt es sich um eine solche. Es liegt in der Verantwortung der Leser, ihre eigene Due-Diligence-Prüfung durchzuführen und professionellen Rat einzuholen, bevor sie Anlageentscheidungen treffen.

Die Zahlen knacken

Wie viel müsste ich also in eine ISA investieren, um 2.317 £ im Monat zu verdienen? Das entspricht 27.804 £ pro Jahr – etwa 75 % des durchschnittlichen britischen Gehalts – genug, um einen Teil eines Vollzeiteinkommens sinnvoll zu ersetzen.

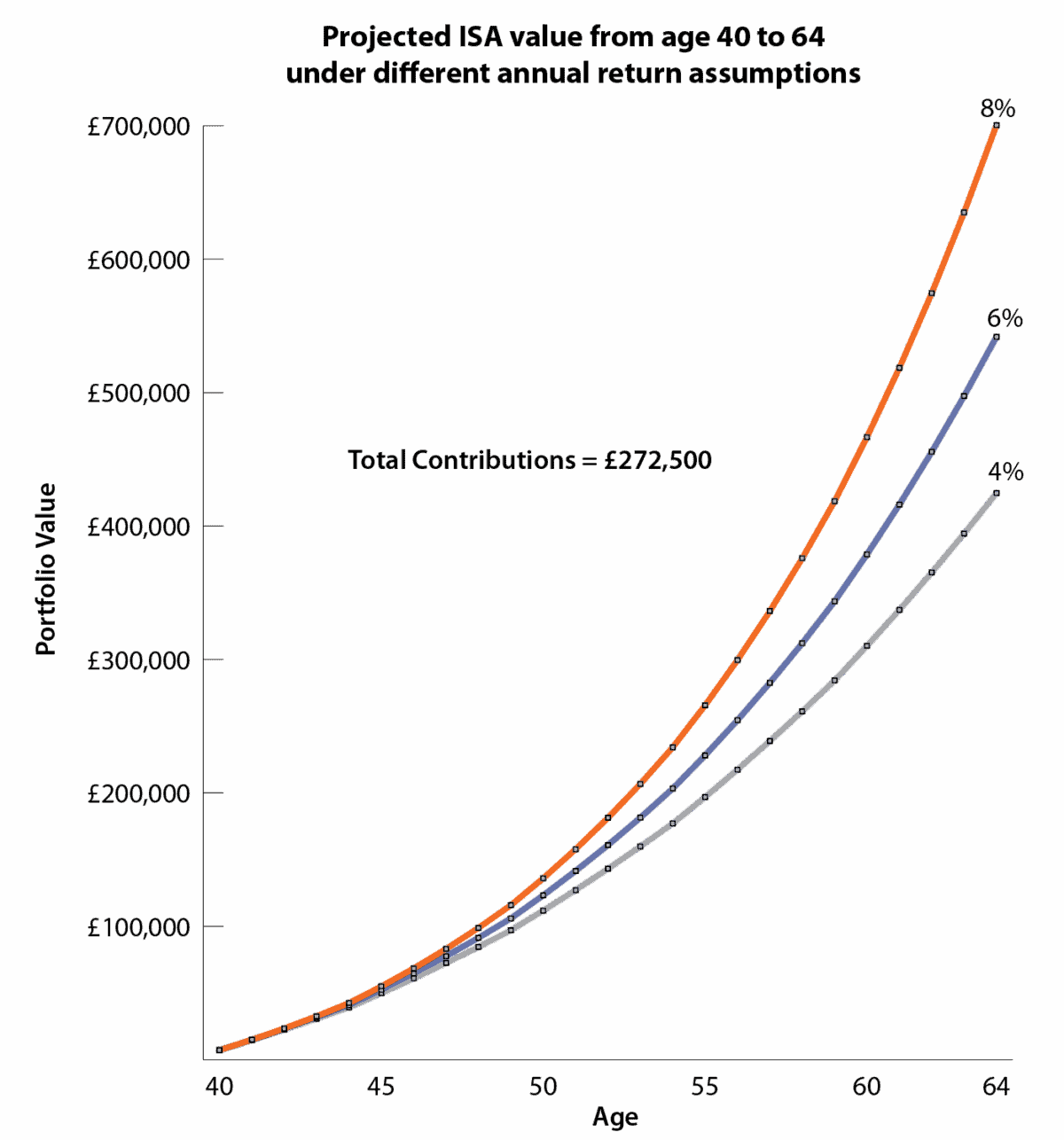

Bei Anwendung der 4 %-Regel, die bereits die Inflation berücksichtigt, müsste ein Portfolio einen Wert von etwa 700.000 £ haben das Geld von heute um dieses Einkommen zu erwirtschaften.

Anders ausgedrückt: Dies ist die Kaufkraft, die Sie sich im Alter von 65 Jahren wünschen würden; Sie müssen heute keine 700.000 £ auf Ihrem Konto haben. Stattdessen wird durch diszipliniertes Investieren im Laufe der Jahre ein Portfolio aufgebaut, das real bis zu diesem Ziel wächst und sich dabei auf natürliche Weise an die Inflation anpasst.

Die folgende Grafik zeigt, wie gestaffelte Beiträge in Höhe von insgesamt 272.500 £ über einen Anlagehorizont von 25 Jahren (Alter 40 bis 64) ein ISA-Portfolio unter drei verschiedenen Annahmen zur jährlichen Rendite aufbauen könnten.

- 4 %: ein bargeldähnlicher Ausgangswert, bei dem die Fortschritte stetig sind, aber selbst disziplinierte Spenden deutlich hinter dem realen Ziel von 700.000 £ zurückbleiben.

- 6 %: eine ausgewogene langfristige Rendite, die einen beträchtlichen Topf aufbaut, aber dennoch eine spürbare Lücke lässt, um 75 % des Durchschnittsgehalts vollständig zu ersetzen.

- 8 %: eine stärkere Aktienrendite wo Compoundierung beschleunigt sich in späteren Jahren, so dass das Portfolio im Alter von 64 Jahren das Ziel von 700.000 £ erreichen kann.

Vom Autor erstelltes Diagramm

Wachstumsaktie

Viele Anleger gehen davon aus, dass der Aufbau eines passiven Einkommens den Besitz hochrentierlicher Aktien vom ersten Tag an bedeutet. Diese Ansicht vertrete ich nicht. Während der Beitragsphase kann das langfristige Wachstum weitaus stärker sein – insbesondere wenn Dividenden reinvestiert werden.

Deshalb Vorsichtig (LSE: PRO) verdient einen Platz in meinem Stocks and Shares ISA. Die aktuelle Dividendenrendite von etwa 2 % ist nicht der Reiz. Stattdessen sehe ich darin eine zunehmende Wachstumschance auf den asiatischen Märkten, wo die Versicherungsdurchdringung weiterhin im niedrigen einstelligen Bereich liegt. Die Schutzlücke der Region wird auf weit über 100 Billionen US-Dollar geschätzt und bildet den strukturellen Hintergrund für jahrzehntelanges Wachstum.

Im Jahr 2025 sind die Aktien um rund 75 % gestiegen, was das Unternehmen zum leistungsstärksten Unternehmen macht FTSE 100 Versicherungskollegen. Selbst nach dieser Rallye würde ich behaupten, dass die Aktie immer noch unterbewertet bleibt, auch weil die anhaltenden Sorgen um China weiterhin das Narrativ dominieren.

Das Capital-Light-Modell des Versicherers bietet ihm erhebliche Flexibilität. Zwischen 2024 und 2027 geht die Gruppe davon aus, mehr als 5 Milliarden US-Dollar an die Aktionäre zurückzuzahlen und dabei ein stetiges Dividendenwachstum mit einem umfangreichen Aktienrückkaufprogramm zu kombinieren. Im weiteren Sinne treibt die wachsende Mittelschicht Asiens die steigende Nachfrage nach Finanzschutz, Ersparnissen und Gesundheitsprodukten voran – Dienstleistungen, die viele westliche Investoren für selbstverständlich halten.

Die Hauptrisiken sind regulatorische oder politische Änderungen in China, Währungsschwankungen und ein ungleichmäßiges Wirtschaftswachstum in ganz Asien, was zu kurzfristiger Volatilität führen könnte. Dennoch ändern diese Faktoren meiner Meinung nach nichts an der langfristigen Wachstumsthese.

Fazit

Das Erreichen eines Ziels von 700.000 £ über einen Anlagehorizont von 25 Jahren erfordert nicht nur Disziplin und Geduld, sondern auch einen Fokus auf Wachstumschancen, die der Markt möglicherweise übersieht. Prudential ist ein Beispiel, das diesen Ansatz veranschaulicht, weshalb es in meinem Stocks and Shares ISA enthalten ist – obwohl es bei weitem nicht die einzige Aktie ist, die ich im Auge habe.