Bildquelle: Getty Images

Ein Zweiteinkommen von 20.000 £ ist für viele unerfahrene Anleger ein großartiges Ziel. Es stellt den Punkt dar, an dem sich ein ISA nicht mehr wie ein Sparinstrument anfühlt und eher wie eine sinnvolle Einnahmequelle aussieht – eine, die die Arbeit ergänzen, den Vorruhestand finanzieren oder einfach finanzielle Freiräume schaffen kann.

Und lassen Sie es uns ins rechte Licht rücken: Das sind 20.000 £ ohne Steuern. Das liegt daran, dass beim Stocks and Shares ISA keine Kapitalertrags-, Dividenden- oder Einkommenssteuer erhoben wird. Das entspricht der Arbeit in einem Job und dem Verdienen eines Jahresgehalts vor Steuern von 23.500 £.

Es Wirklichkeit werden lassen

Die offensichtliche Frage ist, wie groß eine ISA sein muss, um dies zu ermöglichen. Vereinfacht gesagt kommt es auf den Ertrag an. Eine ISA, die ein verlässliches Jahreseinkommen von 4 % erwirtschaftet, müsste etwa 500.000 £ wert sein, um 20.000 £ pro Jahr zu erwirtschaften. Das hört sich vielleicht wie eine entmutigende Zahl an, ist aber durchaus erreichbar.

Steigert der Ertrag und der benötigte Topf schrumpft. Bei 6 % könnte das gleiche Einkommen ab etwa 330.000 £ erzielt werden. Bei 7 % sinkt es unter 300.000 £.

Der Haken daran ist natürlich, dass höhere Erträge selten ohne ein höheres Risiko einhergehen. Dividenden können gekürzt werden, Aktienkurse können fallen und Erträge, die auf dem Papier großzügig erscheinen, können sich in schwierigeren Märkten als unzuverlässig erweisen.

Deshalb besteht die eigentliche Herausforderung nicht darin, einmalig 20.000 £ zu erreichen, sondern sicherzustellen, dass das Einkommen anhält.

Bitte beachten Sie, dass die steuerliche Behandlung von den individuellen Umständen jedes Kunden abhängt und sich in Zukunft ändern kann. Der Inhalt dieses Artikels dient ausschließlich Informationszwecken. Es handelt sich dabei weder um eine Steuerberatung, noch handelt es sich um eine solche. Es liegt in der Verantwortung der Leser, ihre eigene Due-Diligence-Prüfung durchzuführen und professionellen Rat einzuholen, bevor sie Anlageentscheidungen treffen.

Aufbau des Portfolios

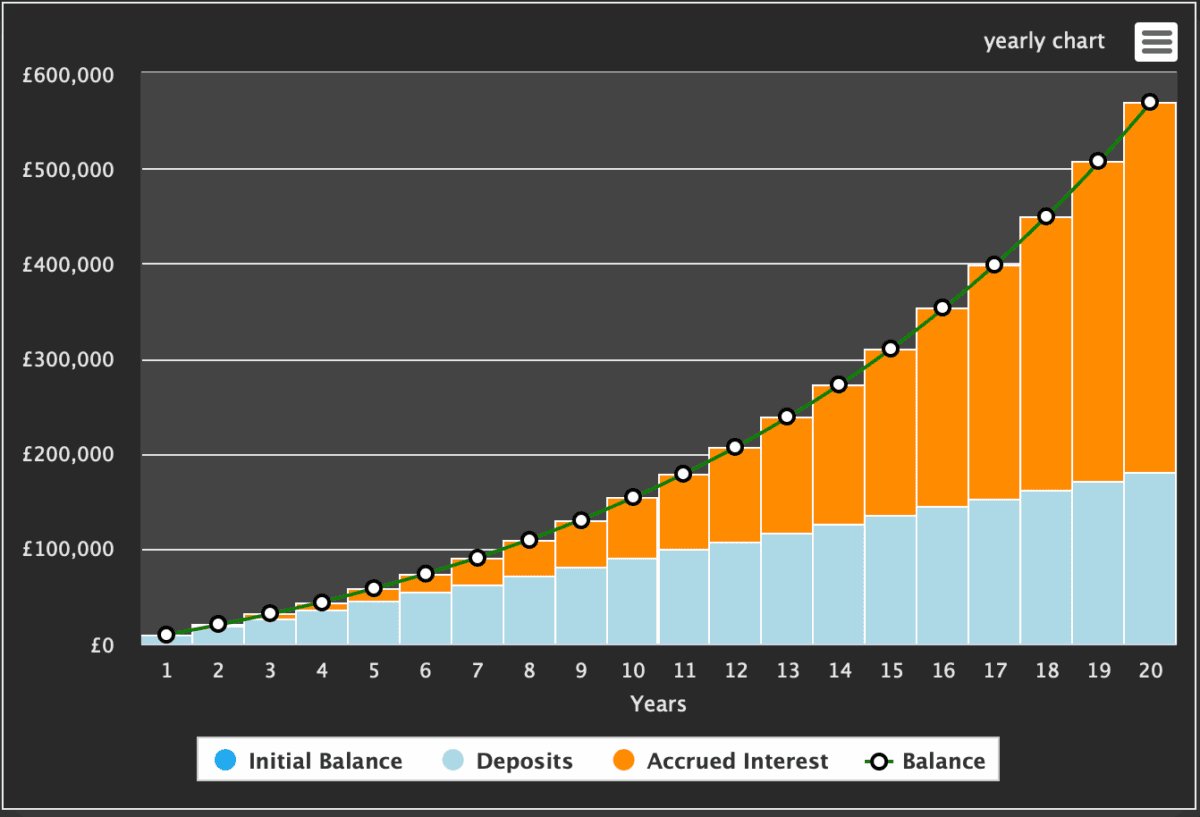

Die durchschnittliche Wachstumsrate von Stocks and Shares ISA in Großbritannien beträgt in den letzten Jahren fast 10 %. Das ist eigentlich ziemlich beeindruckend, aber gute Investoren können das weit übertreffen.

Unten können wir sehen, wie viel £ 750 pro Monat kosten könnten Verbindung über 20 Jahre, unter der Annahme einer jährlichen Rendite von 10 %. Diese 500.000 Pfund könnten in 19 Jahren erreicht werden.

Theoretisch großartig

Die Theorie hier ist großartig, aber Sie müssen wissen, wo Sie investieren müssen. Denn schlechte Anlageentscheidungen können zu Geldverlusten führen.

Wo also investieren, um das Portfolio aufzubauen? Nun, eine Aktie ist meiner Meinung nach durchaus eine Überlegung wert Scottish Mortgage Investment Trust (LSE:SMT). Diejenigen unter Ihnen, die sich besser mit dem Investieren auskennen, denken vielleicht, dass die Auswahl etwas schwierig ist Investmentfonds. Aber in diesem Fall geht das am Thema vorbei.

Der Trust bietet Zugang zu einem konzentrierten Portfolio hochwertiger Wachstumsunternehmen, von denen viele für die meisten Privatanleger nur schwer direkt zugänglich wären. Dazu gehört auch SpaceX, das 15,2 % des Portfolios ausmachte.

Tatsächlich ist diese Enthüllung von SpaceX einer der Gründe, warum ich so optimistisch bin, was das Vertrauen angeht. Ich gehe davon aus, dass dieser Beteiligungsprozentsatz die zuletzt gemeldete Bewertung des Unternehmens Elon Musk widerspiegelt, die bei 800 Milliarden US-Dollar liegt. Es ist jedoch die Rede davon, dass SpaceX nächstes Jahr mit einem Wert von 1,5 Billionen US-Dollar an die Börse geht. Unter sonst gleichen Bedingungen würde dies den Nettoinventarwert des Trusts drastisch erhöhen.

Aber es ist auch wegen seiner Erfolgsbilanz interessant. Der Trust kann auf eine hervorragende Erfolgsbilanz bei der Auswahl der nächsten großen Gewinner zurückblicken.

Zu den Risiken gehört die Hebelwirkung, da der Trust Kredite aufnimmt, um zu investieren. Kein großer Betrag, aber dieser kann die Verluste verstärken, wenn der Wert der Investitionen sinkt.

Nichtsdestotrotz gibt es viel Gutes an dem Portfolio. Es ist ein zentraler Teil meiner Rente und ein kleinerer Teil meines ISA.