Fidelity kündigte die Einführung eines Stablecoins an Ethereum mainnet und positioniert den Token als Compliance-verpackten Abwicklungsdollar, der über die Makler-, Verwahrungs- und Vermögensverwaltungskanäle des Unternehmens verteilt wird.

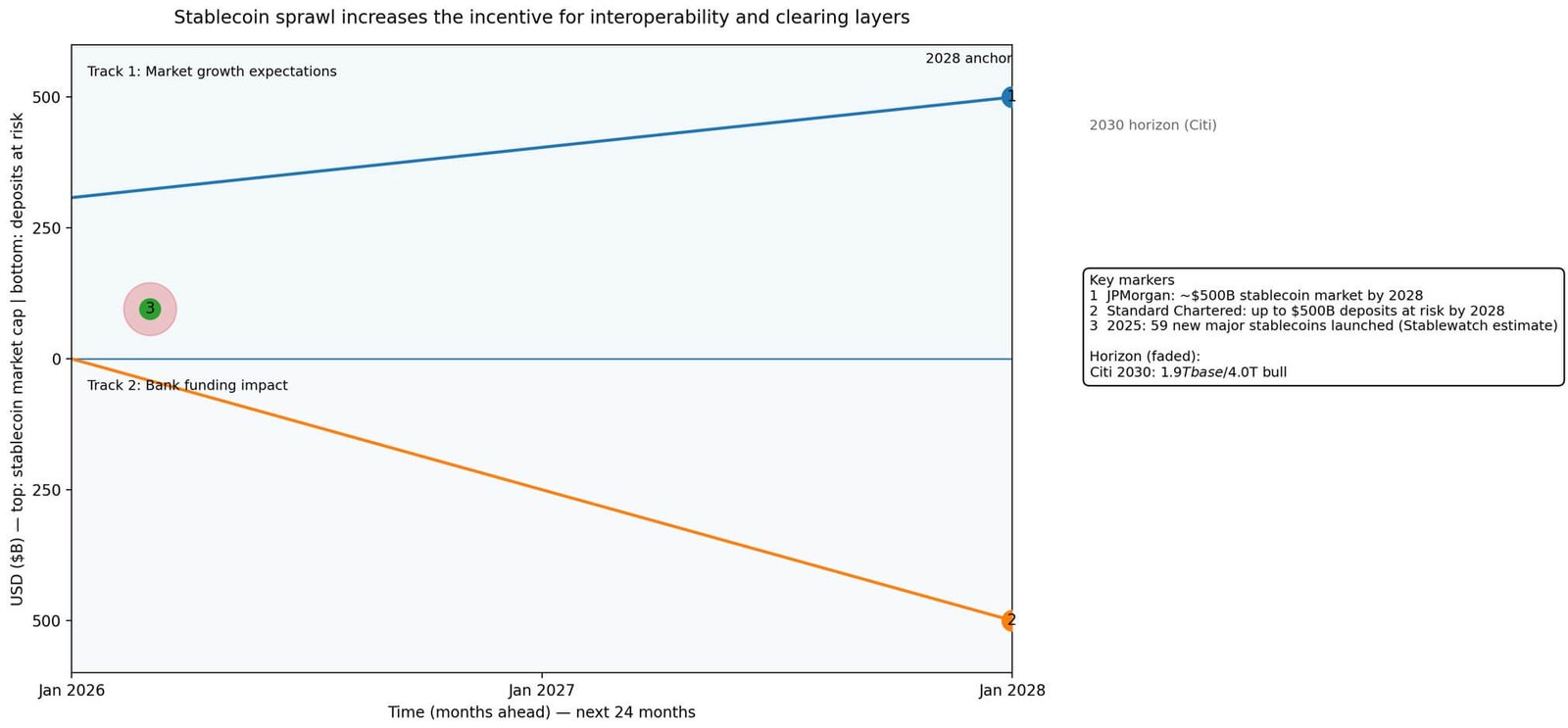

Der Schritt findet inmitten einer scheinbaren Ausbreitung von Stablecoins statt, da Schätzungen zufolge allein im Jahr 2025 laut dem Drittanbieter-Tracker Stablewatch 59 neue große Stablecoins eingeführt wurden.

Das sieht nach Überfüllung aus, aber es ist Segmentierung. Stablecoins, die alle „1 $“ sagen, sind nicht austauschbar, sobald die Verteilung, der Compliance-Bereich, die Einlösungsschienen, die zulässigen Benutzer, die Kettenportabilität und die Treasury-Strategie im Preis festgelegt sind.

Fidelitys digitaler FIDD-Dollar

Der Token von Fidelity, der Fidelity Digital Dollar (FIDD), wird von Fidelity Digital Assets, National Association, einer nationalen Treuhandbank, ausgegeben. Die Reserven bestehen aus Bargeld, Zahlungsmitteläquivalenten und kurzfristigen US-Staatsanleihen, die von Fidelity Management & Research verwaltet werden.

Der Token ist auf jeden übertragbar Ethereum Mainnet-Adresse, obwohl sich Fidelity in der Dokumentation ausdrücklich das Recht vorbehält, bestimmte Adressen einzuschränken oder einzufrieren.

Der Primärvertrieb erfolgt über Fidelity Digital Assets, Fidelity Crypto und Fidelity Crypto for Wealth Managers sowie Börsen. Fidelity verpflichtet sich, am Ende des Geschäftstages täglich Offenlegungen zum Angebot und zum Nettoinventarwert der Reserven zu veröffentlichen.

Die Zahlen untermauern die Dringlichkeit. Stablecoins sind mittlerweile ein 308-Milliarden-Dollar-Markt, während die Abwicklungsaktivität in der Kette ein Ausmaß erreicht hat: Visa und Allium zitieren Insgesamt 47 Billionen US-Dollar an Stablecoin-Transaktionen Volumen im vergangenen Jahr, mit 10,4 Billionen US-Dollar nach Beseitigung der Ausreißer.

Das eigene Stablecoin-Abwicklungsvolumen von Visa beträgt auf Jahresbasis 4,5 Milliarden US-Dollar, verglichen mit den jährlichen Zahlungen des Unternehmens von 14,2 Billionen US-Dollar.

Standard Chartered warnt davor, dass US-Banken bis zum Jahr 2028 bis zu 500 Milliarden US-Dollar an Einlagen durch Stablecoins verlieren könnten. JPMorgan hatte zuvor seine Billionen-Dollar-Prognosen zurückgedrängt und den Stablecoin-Markt bis 2028 auf rund 500 Milliarden US-Dollar festgelegt, wobei darauf hingewiesen wurde, dass zu diesem Zeitpunkt nur etwa 6 % der Nachfrage auf Zahlungen entfielen.

Die Regulierungsspur wurde gerade eröffnet

Zwei regulatorische Entwicklungen erklären den Zeitpunkt.

Das erste ist das GENIUS-Gesetz, das im Juli 2025 in Kraft tritt und einen Bundesrahmen für Zahlungs-Stablecoins schafft und ausdrücklich Interoperabilitätsstandards in Betracht zieht.

Das Amt des Währungsprüfers unter Vorbehalt genehmigte mehrere nationale Treuhandbankchartas und Umbauten im Dezember 2025, einschließlich derjenigen für Treue Digital Assets, Circles erste nationale Digitalwährungsbank, Welligkeit, BitGoUnd Paxos.

Dieses Genehmigungsfenster verlagerte die Ausstellung in klarere Aufsichtsbereiche und machte die Compliance-Überwachung zu einem Wettbewerbsmerkmal.

Der Token von Fidelity liest sich wie ein von Fidelity verteilter Abwicklungsdollar mit einem expliziten US-Compliance-Bereich und einer integrierten Richtlinienoberfläche, die ihn operativ von Offshore-Dollars unterscheidet, die jeder behalten kann.

Durch den Status einer nationalen Treuhandbank erhält das Unternehmen eine direkte behördliche Aufsicht, und der Vertrieb über Fidelity-Plattformen ermöglicht ihm sofortigen Zugang zu seinen Maklerkunden, Beratern und institutionellen Depotkunden.

Die Einlösung erfolgt innerhalb der Geschäftszeiten und Bankbeziehungen von Fidelity und nicht über Offshore-Korrespondenznetzwerke.

Der Token befindet sich im Ethereum-Mainnet, eine Wahl, bei der die Zusammensetzbarkeit mit dezentralen Finanzprotokollen und der plattformübergreifenden Abwicklung Vorrang vor zugelassenen privaten Ketten hat.

Fünf Keile, die unterschiedliche Dollars schaffen

Die Segmentierungsthese basiert auf der Erkennung von fünf strukturellen Unterschieden, die Stablecoins in der Praxis unersetzlich machen, selbst wenn sie alle Dollarparität beanspruchen.

Der Vertriebsgraben bestimmt, wer in großem Umfang einsteigen kann, z. B. Brokerage-Kunden, Kartennetzwerke, Marktplätze und wie. Der Token von Fidelity wird nativ über Fidelity Rails Plus-Börsen verteilt.

Tethers Der auf die USA ausgerichtete Token USAT wird über die Anchorage Digital Bank ausgegeben und ist für die US-Konformität konzipiert, ein separates Produkt von USDT auf eine andere regulatorische Spur abzielen.

Die Stablecoin-Testversion von Klarna stellt eine handelsnative Distribution dar, ein Unterscheidungsmerkmal zu Brokern oder Börsen. Die Stablecoin-Bewegungen europäischer Banken zeigen außerhalb der USA die gleiche Segmentierungsdynamik, angetrieben durch regionale Compliance und Verteilung.

Der Compliance-Bereich definiert zulässige Benutzer und Richtlinienkontrollen, einschließlich der Aufsicht über Treuhandbanken, KYC- und AML-Anforderungen, Blocklisting- und Einfrierbefugnisse sowie Offenlegungsrhythmus.

Dokumentation von Fidelity ausdrücklich erwägt Einschränken und Einfrieren von Adressen. Dadurch entsteht ein Token, der auf einer offenen Infrastruktur betrieben werden kann und gleichzeitig die Einhaltung gesetzlicher Vorschriften gewährleistet, die die Bankaufsichtsbehörden zufriedenstellen.

Der Kompromiss: Zusammensetzbarkeit mit Einschränkungen.

Einlösungsschienen und Abwicklungszeiten trennen „Internetstunden“ für Übertragungen in der Kette von Fiat-Einlösungsbeschränkungen. Wer Bankzugang hat und wie schnell Rücknahmen abgewickelt werden, entscheidet darüber, ob ein Stablecoin als Sofortabwicklung oder verzögerte Abwicklung fungiert.

Visum hat darauf hingewiesen, dass Stablecoins können hinter den Kulissen genutzt werden selbst wenn Händler „keine Stablecoins akzeptieren“. In diesem Fall wird der Stablecoin zur Abrechnungsschicht und der Händler sieht Dollar.

Kettenportabilität prägt, wo Liquiditätspools entstehen und wo Zusammensetzbarkeit funktioniert. Andere Token starten eher im Walled Garden und erweitern sich später oder starten vom ersten Tag an Multi-Chain. Die Wahl von Fidelity spiegelt eine Wette darauf wider, wo sich Liquiditäts- und Interoperabilitätsstandards konsolidieren werden.

Die Treasury-Strategie umfasst die Zusammensetzung der Reserven und die Frage, wer die Rendite erwirtschaftet, den Emittenten gegenüber dem Kunden sowie Einschränkungen bei der direkten Zahlung von Zinsen. Zu den Reserven von Fidelity gehören kurzfristige US-Staatsanleihen, die intern verwaltet werden.

Andere Emittenten gehen unterschiedliche Wetten auf Reserverendite, Pass-Through-Wirtschaftlichkeit und Transparenzverpflichtungen ein.

Stablecoins werden zu regelkonformen Vertriebsprodukten und nicht nur zu digitalem Bargeld.

Die Zahl „59 neue Stablecoins“ ist zwar wahrscheinlich unterzählt und definitionsempfindlich, signalisiert aber, dass Neueinsteiger glauben, dass die Verteilung und der Regulierungsrahmen ihren Dollar von den etablierten Unternehmen unterscheiden werden.

Der Markt testet, ob Marke, Compliance-Graben und native Vertriebskanäle in einem von Tether dominierten Bereich Territorium erobern können Kreis.

| Token / Emittent | Verteilungsgraben | Compliance-Perimeter | Einlösungsschienen / Abwicklungszeiten | Kettentragbarkeit | Treasury-Strategie + Offenlegungen |

|---|---|---|---|---|---|

| FIDD (Fidelity / nationale Treuhandbank) | Native Verteilung über Fidelity Digital Assets / Fidelity Crypto / Wealth Manager-Kanäle + Austausch | Umkreis der Treuhandbank; behält sich das Recht vor einschränken/einfrieren Adressen; KYC/AML über Fidelity-Onboarding | Rücknahmen hauptsächlich durch Bankbeziehungen und Betriebsfenster von Fidelity (auch wenn sich der Token rund um die Uhr in der Kette bewegt) | Ethereum-Mainnetübertragbar auf jede ETH-Adresse (mit Einschränkungen) | Bargeld, Zahlungsmitteläquivalente, kurzfristige USTs; täglich Angaben zum Angebots- und Reserve-NAV |

| USDC (Kreis) | Breit Börse + Fintech + Zahlungen Integrationen; weit verbreitet in DeFi und CeFi | Regulierte Körperhaltung; Compliance-Kontrollen (Blacklisting/Bescheinigungen); von Institutionen weithin akzeptiert | Einlösungen über Circle und Partner; „Internet-Stunden“-Übertragung, aber die Fiat-Einlösung hängt von den Bankschienen ab | Mehrkettig (breite Portabilität/Liquidität) | Reservemischung aus Bargeld + kurzfristigen Staatsvermögenswerten; regulär Reservezertifikate / Offenlegungen |

| USDT vs. USAT (Tether/Offshore-Lane vs. US-fokussierte Lane) | USDT: globale Börsen-/OTC-Dominanz; GEBRAUCHT: für US-kompatible Vertriebspartner positioniert | USDT: breitere globale Nutzung; GEBRAUCHT: ausdrücklich US-Compliance-orientierter Perimeter (separates Produkt, strengere Berechtigungs-/Richtlinienoberfläche) | USDT: Einlösungen über Tether-Prozesse; GEBRAUCHT: je nach Vertriebspartner wahrscheinlich mehr auf US-Banken ausgerichtete Schienen | USDT: Multi-Chain-Allgegenwart; GEBRAUCHT: Anfänglich geringerer Platzbedarf, da nachgiebige Schienen gebaut werden | USDT: Offenlegungen/Bescheinigungen von Reserven variieren je nach Zeitraum; GEBRAUCHT: Entwickelt, um strengere Erwartungen an die Fahrspurtransparenz/-kontrollen in den USA zu erfüllen |

| Commerce-native Stablecoin-Testversion (Klarna) | Kassen-/Händlernetzwerk Verteilungskeil (eingebettet am Point of Sale) | Compliance definiert durch Handelsbeziehungen + Regionen (Händler-KYC, Verbraucherregeln) | Die Rücknahme ist an die Abwicklungszyklen des Handels gebunden; kann eine „sofortige“ Abwicklung mit Händlerseite anbieten, selbst wenn eine Backend-Konvertierung stattfindet | Startet oft ummauerter Gartenwird dann mit zunehmender Liquidität und Compliance auf Ketten/Partner ausgeweitet | Rücklagen + Offenlegungen, die durch das Programmdesign beeinflusst werden; kann für optimiert werden Zahlungsvorgänge über DeFi-Zusammensetzbarkeit |

| Stablecoin-Umzug der EU-Bank (regionaler Bankemittent) | Vertrieb über BankkundenstammUnternehmens-Treasury-Kunden und regionale Zahlungsschienen | Regulierungsrahmen der EU (regionale Lizenzierung, Berichterstattung, KYC/AML), oft strenger für zugelassene Benutzer | Einlösung und Abwicklung integriert mit Öffnungszeiten der örtlichen Banken/Bahnhöfeplus potenzielle Sofortprogramme, sofern verfügbar | Kann auf autorisierten oder ausgewählten öffentlichen Ketten beginnen; Portabilität wird oft durch Richtlinien eingeschränkt | Das Reservemanagement richtet sich tendenziell danach aus Beschränkungen der Bankkasse; Offenlegungen unterliegen den örtlichen Vorschriften und den Erwartungen der Aufsichtsbehörden |

Der Fragmentierungsdruck führt zu einer Nachfrage nach Interoperabilität

Die zukunftsweisende Frage ist nicht „zu viele Stablecoins“, sondern wer die Interoperabilitäts- und Clearing-Ebenen aufbaut, die sie miteinander in Einklang bringen.

Stadt hebt ausdrücklich Vertrauen, Interoperabilität und regulatorische Klarheit als Schlüsselfaktoren dafür hervor, dass der Produktmarkt für neue Geldformen geeignet ist. Das Unternehmen revidierte seine Emissionsprognosen für 2030 auf Basisszenario 1,9 Billionen US-Dollar und Bullenszenario 4 Billionen US-Dollarunter Berufung auf Wachstum und Ankündigungen für 2025.

Die Einlagenverlagerung von Standard Chartered um 500 Milliarden US-Dollar bis 2028 stellt ein Szenario einer Bankenstörung dar, in dem Stablecoins direkt mit der Bankfinanzierung konkurrieren. JPMorgans Die Skepsis gegenüber nur 6 % Zahlungsnachfrage liefert den Realitätscheck.

Drei Szenariobänder definieren die nächsten 12 bis 24 Monate.

Ein Basisszenario sieht segmentiertes Wachstum plus teilweise Interoperabilität vor: Es werden mehr Markengelder eingeführt, aber Clearing-Schichten machen sie für viele Ströme funktional austauschbar.

Ein Bärenfall sieht eine Fragmentierung und eine langsame Händlerdurchdringung vor: Stablecoins werden weiterhin größtenteils gehandelt und DeFi-Sicherheiten mit einem begrenzten Zahlungsanteil, was mit der früheren Skepsis von JPMorgan übereinstimmt.

Ein Bullenfall führt dazu, dass die Abwicklung von Internetstunden zur Normalität wird: Die Verdrängung von Einlagen beschleunigt sich, und Standard Chartered’s Die Einlagenverschiebung um 500 Milliarden US-Dollar wird zum Schlagzeilensignal dafür, dass Stablecoins direkt mit der Bankfinanzierung konkurrieren.

Der GENIUS-Gesetz und OCC-Treuhandbankgenehmigungen haben die Spur standardisiert.

Der Token von Fidelity zeigt, wie diese Spur in der Praxis aussieht: ein Dollar, der mit Internetgeschwindigkeit transportiert wird, innerhalb eines US-Compliance-Bereichs operiert und über den bestehenden Kundenstamm von Fidelity verteilt wird.

Der Token versucht nicht, Tether oder Circle zu ersetzen. Es versucht, die Abwicklungsschicht für Fidelitys eigenen Finanzdienstleistungs-Stack zu werden und möglicherweise eine neutrale Schiene für das institutsübergreifende Clearing zu werden, bei dem beide Parteien einen von einer Treuhandbank ausgegebenen Dollar bevorzugen.

Der Markt wird entscheiden, ob Verteilungs- und Compliance-Gräben Dutzende segmentierter Dollars rechtfertigen oder ob der Konsolidierungsdruck die Branche in Richtung einiger dominanter Token und Interoperabilitätsstandards drängt.

Fidelity setzt darauf, dass seine Kunden einen Dollar wollen, dem sie vertrauen können, dass die Aufsichtsbehörden dies überwachen können und dass Fidelity die Kontrolle hat.

Wenn diese These zutrifft, sind die Gewinner der nächsten zwei Jahre nicht nur die Emittenten von Stablecoins. Sie sind die Infrastrukturakteure, die die Clearing-, Bescheinigungs- und Interoperabilitätsebenen aufbauen, die es ermöglichen, unterschiedliche Dollars gegeneinander auszugleichen, ohne dass jeder über denselben Dollar verfügen muss.