Raoul Pal lehnt die Vorstellung ab, dass der aktuelle Rückgang der Kryptowährungen auf einen unterbrochenen Marktzyklus hindeutet, und argumentiert stattdessen, dass Bitcoin und das Risiko mit hohem Beta von einer vorübergehenden Liquiditätsblase in den USA betroffen seien, die mit der Bargeldverwaltung des Finanzministeriums und der Dynamik des Regierungsstillstands zusammenhänge.

An einem Wochenende Post Auf [are] jeden verdammten Tag kotzen. Aber Pal sagte, eine separate Frage eines GMI-Hedgefonds-Kunden zu heruntergekommenen SaaS-Aktien habe ihn dazu veranlasst, die Daten noch einmal zu überprüfen und den Treiber zu überdenken.

„Was ich fand, zerstörte sowohl die BTC-Erzählung als auch die SaaS-Erzählung“, schrieb Pal. „SaaS und BTC sind GENAU das gleiche Diagramm. Nicht wahr? Das bedeutet, dass noch ein weiterer Faktor im Spiel ist, den wir alle übersehen haben …“

Krypto-Sturz aufgrund des Liquiditätsabflusses in den USA?

Pals Antwort ist Liquidität. Er argumentiert, dass die US-Liquidität durch zwei Shutdown-Episoden und „Probleme mit US-Sanitäranlagen“ „gebremst“ wurde, und fügt hinzu, dass die Entleerung der Reverse-Repo-Fazilität der Fed „im Wesentlichen im Jahr 2024 abgeschlossen“ sei.

Verwandte Lektüre

Das, sagte er, verließ das Treasury General Account (TGA) Der Wiederaufbau erfolgte im Juli und August ohne die Art von Ausgleich, der normalerweise die Auswirkungen abmildern und zu einem Nettoabfluss führen würde. Seiner Meinung nach erklärt derselbe Mangel an Liquidität, warum die makroökonomischen Aktivitätsindikatoren schwach aussahen, und schrieb: „Mangelnde Liquidität ist der Grund, warum der ISM so niedrig war.“

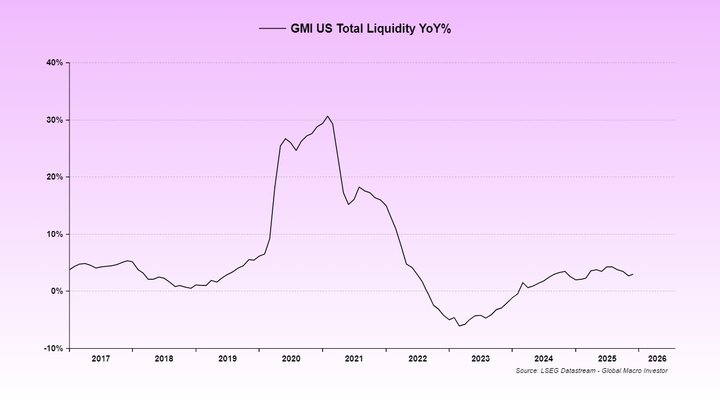

Während Pal sagte, dass er normalerweise global verfolgt Gesamtliquidität Aufgrund seiner langfristigen Korrelation mit Bitcoin und US-Technologie argumentierte er, dass die US-Maßnahme diese Phase des Zyklus dominiere, da die USA weiterhin der wichtigste Liquiditätslieferant des Systems seien. Das sei wichtig, sagte er, denn die Vermögenswerte, die einem Liquiditätsentzug am stärksten ausgesetzt seien, seien Engagements mit langer Laufzeit und hoher Volatilität – genau dort, wo Bitcoin und SaaS in vielen Portfolios vertreten seien.

„Das sind beide Vermögenswerte mit der längsten Laufzeit, die es gibt, und beide wurden abgezinst, weil die Liquidität vorübergehend zurückging“, schrieb Pal und brachte ihre Rückgänge auf denselben Makroimpuls und nicht auf ein projektspezifisches Scheitern oder einen unterbrochenen Krypto-„Zyklus“ zurück.

Er wies auch darauf hin, dass der Goldanstieg eine zusätzliche Einschränkung für die Grenzströme darstellt. „Die Goldrallye hat im Wesentlichen die gesamte marginale Liquidität aus dem System gesaugt, die in BTC und SaaS geflossen wäre“, sagte Pal. „Es gab nicht genügend Liquidität, um alle diese Vermögenswerte zu finanzieren, daher wurden die riskantesten Vermögenswerte getroffen.“

Pal beschrieb die jüngste Schließung als weiteren Gegenwind und behauptete, das Finanzministerium habe sich „abgesichert“, indem es die TGA nach der vorherigen Schließung nicht gesenkt und stattdessen „mehr hinzugefügt“ habe, was den Abfluss verschärfte. Das, sagte er, sei die „aktuelle Lufttasche“ hinter der „brutalen Preisbewegung“ bei allen Risiken.

Er argumentierte aber auch, dass der Engpass kurz vor der Lösung stehe. „Die Anzeichen deuten jedoch darauf hin, dass dieser Shutdown diese Woche gelöst wird und damit die ENDGÜLTIGE Liquiditätshürde aus dem Weg geräumt ist“, schrieb Pal und fügte hinzu, dass die nächste Phase eine „Liquiditätsflut“ mit sich bringen könnte, die auf von ihm aufgeführte Faktoren zurückzuführen ist, darunter Änderungen rund um eSLR, teilweise TGA-Rückgänge, fiskalische Anreize und Zinssenkungen.

Verwandte Lektüre

Er erweiterte das Thema der „falschen Erzählung“ auf die Erwartungen der Fed und lehnte die Idee ab, dass Kevin Warsh die Politik als Falke steuern würde. „Beim Thema Zinssenkungen gibt es noch eine weitere falsche Erzählung Kevin Warsh ist ein Falke“, schrieb Pal. „Es ist völliger Unsinn. Das waren überwiegend Kommentare von vor 18 Jahren.“

Pal argumentierte, dass Warshs Mandat im Einklang mit dem stehen würde, was er als „Theaterbuch der Greenspan-Ära“ bezeichnete – Zinssenkungen, Ankurbeln der Wirtschaft und Nutzung von Produktivitätssteigerungen zur Eindämmung der Kerninflation – und gleichzeitig die Vermeidung von Bilanzbewegungen, die mit Reservebeschränkungen kollidieren und die Kreditvergabe destabilisieren könnten.

Pal fügte ein Mea Culpa hinzu und räumte ein, dass GMI „die US-Liquidität nicht als aktuellen treibenden Faktor ansah“, nachdem er jahrelang den Schwerpunkt auf globale Maßnahmen gelegt hatte. „Es gibt keine Trennung“, schrieb er. „Es ist nur so, dass das Zusammentreffen der Ereignisse Reverse Repo erschöpft > TGA-Wiederaufbau > Abschaltung > Gold-Rallye > Abschaltung für uns nicht vorhersehbar war, oder auf jeden Fall haben wir die Auswirkungen verpasst.“

Bei seinem Fazit ging es weniger darum, den genauen Tiefpunkt zu ermitteln, als vielmehr um die Zeit im Zyklus. „Oft ist bei diesen Handelszyklen die Zeit wichtiger als der Preis“, schrieb er und mahnte „GEDULD!“ und bekräftigt, dass er für 2026 weiterhin „RIESIG“ optimistisch ist, wenn die von ihm erwarteten Richtlinien und Liquiditätsvorgaben eintreten.

Zum Zeitpunkt der Drucklegung wurde BTC bei 77.510 $ gehandelt.

Ausgewähltes Bild erstellt mit DALL.E, Diagramm von TradingView.com