Bildquelle: Getty Images

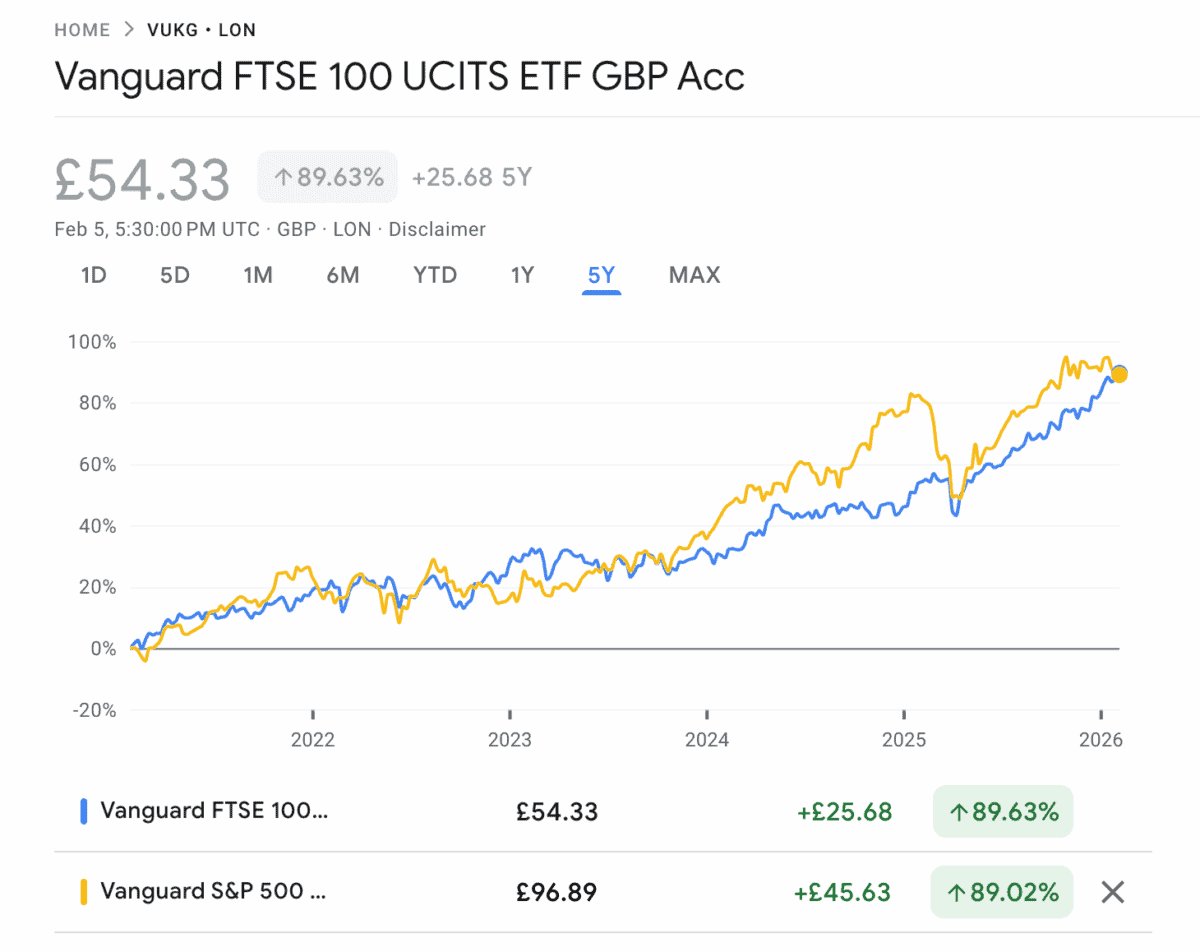

Der FTSE 100 ist diese Woche um 1,36 % gestiegen, während die S&P 500 ist um 0,7 % gefallen. Und dies ist nur das jüngste Update in einem ziemlich starken Lauf britischer Aktien gegenüber ihren US-Pendants.

Eine stehengebliebene Uhr geht zweimal am Tag richtig. Aber die jüngste Outperformance des FTSE 100 ist nicht nur darauf zurückzuführen, dass man zur richtigen Zeit am richtigen Ort war – es gibt auch einen tieferen strukturellen Grund, den es zu beachten gilt.

Diversifizierung

Es ist kein Geheimnis, dass der S&P 500 eine viel stärkere Konzentration an Technologieaktien aufweist als der FTSE 100. Und das war in den letzten Jahren ein großer Vorteil, aber die Situation hat sich in letzter Zeit geändert.

Künstliche Intelligenz (KI) war eine große Herausforderung für den US-Index. Einerseits befürchten Investoren, dass die Nachfrage nicht stark genug ist, um die laufenden Investitionen in Rechenzentren zu rechtfertigen.

Andererseits besteht die Sorge, dass bestehende Softwareunternehmen ihre Wettbewerbsposition durch KI-Startups bedroht sehen. Es gab also auch hier Druck.

Der FTSE 100 war davon nicht völlig verschont – er hatte auch einige Einbrüche zu verzeichnen. Aber niemand beschwert sich darüber, dass der Index im Moment relativ wenig Technologie-Exposure aufweist.

Eine gute Woche gleicht nicht die jahrelange relative Underperformance aus. Die jüngsten Bewegungen bedeuten jedoch, dass die Gesamtrenditen des FTSE 100 und des S&P 500 in etwa auf dem Niveau der letzten fünf Jahre liegen.

Wo sollten Anleger also derzeit nach Chancen suchen? Sind US-Aktien so stark gefallen, dass sie günstig geworden sind, oder nehmen britische Aktien endlich etwas Fahrt auf?

Wo suchen?

Ich denke, dass es auf beiden Seiten des Atlantiks Chancen gibt. Und der Bau eines abwechslungsreich Portfolio bedeutet, beides zu nutzen, wenn sich die Gelegenheit dazu bietet.

Ein Beispiel ist Bunzl (LSE:BNZL). Das FTSE 100-Unternehmen ist ein Vertreiber von Verbrauchsgütern wie Kaffeetassen, Reinigungsmitteln und Tragetaschen.

Das hört sich nicht nach einem aufregenden Geschäft an, und das organische Wachstum hielt sich in letzter Zeit in Grenzen, aber das Unternehmen kann auf eine hervorragende Erfolgsbilanz bei der Entwicklung zurückblicken Akquisitionen. Und das gelingt ihm ungewöhnlich gut.

Das kann riskant sein – es besteht immer die Gefahr, bei einem Geschäft zu viel zu zahlen, und selbst die besten Anleger haben Fehler gemacht. Aber Bunzl verfügt über eine ungewöhnlich starke Investitionsdisziplin.

Während andere Unternehmen begonnen haben, höhere Multiplikatoren zu zahlen, hält Bunzl an Bewertungen von etwa dem Achtfachen des EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) fest. Das garantiert keine guten Renditen, verschafft dem Unternehmen aber die besten Chancen.

Das Engagement in den schwächsten Teilen der US-Wirtschaft in Kombination mit einigen ungezwungenen Fehlern hat dazu geführt, dass die Aktie innerhalb von 12 Monaten um 38 % abstürzte. Aber ich denke, dass es bei den heutigen Preisen durchaus eine Überlegung wert ist.

Langfristiger Wert

Ich denke, Bunzl ist ein großartiges Beispiel für ein grundsätzlich starkes Unternehmen, das einige vorübergehende Herausforderungen bewältigt. Aber ich gehe davon aus, dass es dem Unternehmen langfristig deutlich besser gehen wird.

Wenn ich recht habe, könnte der aktuelle Aktienkurs eine wirklich gute Kaufgelegenheit sein. Und ich denke auch, dass es bei einer Reihe von US-Aktien, die in letzter Zeit gefallen sind, ähnliche Chancen gibt.