Der Kryptomarkt begann das Jahr unter zunehmendem Hebeldruck, da das Risikorisiko bei Derivaten stetig zunahm. Bis Mitte Januar trieben langfristige Liquidationen Bitcoin in Höhe von 550 Millionen US-Dollar voran [BTC] in Richtung 86.000 US-Dollar, was strukturelle Fragilität offenbart.

Der Druck verschärfte sich jedoch am 29. Januar 2026, als BTC aufgrund von Zwangsliquidationen im Wert von 1 Milliarde US-Dollar auf 84.000 US-Dollar fiel. Anfang Februar verschlechterten sich die Bedingungen dann mit einem Rückgang um 33 % von 90.000 US-Dollar auf 60.000 US-Dollar innerhalb von nur 72 Stunden – was zu weitreichenden Margenforderungen führte.

{kind=link}

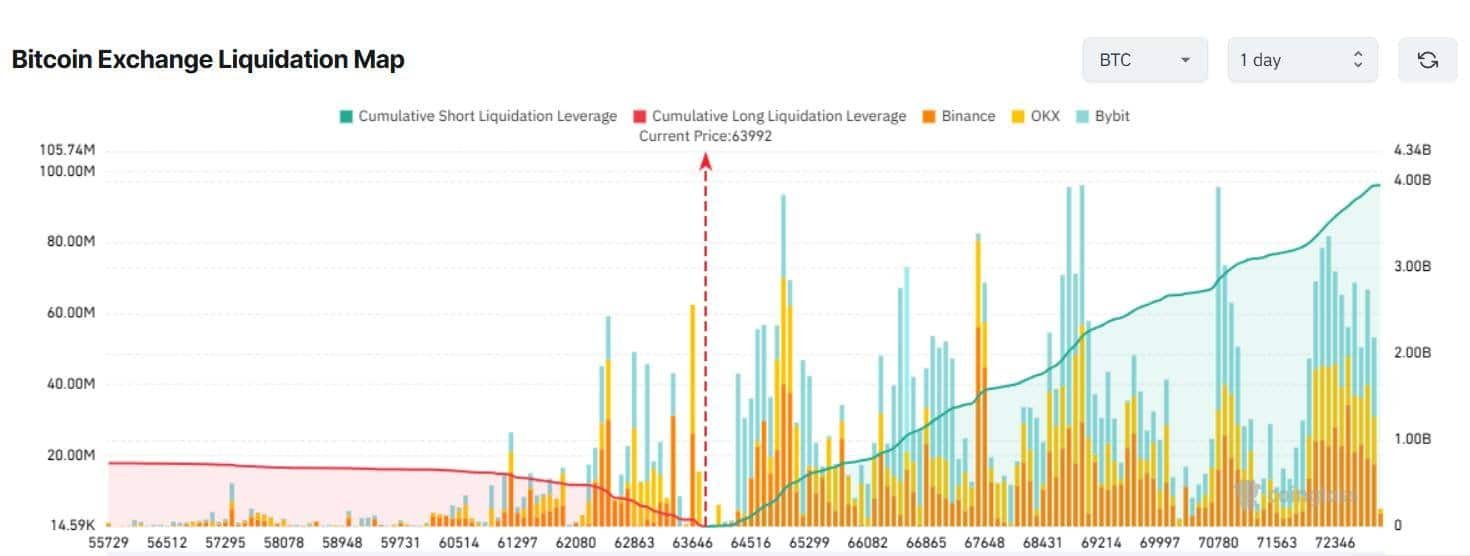

Die Liquidationskarte tat dies jedoch aufdecken ein Strukturwandel. Als BTC Der Wert bewegte sich in der Nähe von 64.000 US-Dollar, die kumulierten Short-Liquidationen nahmen zu, während die Long-Liquidationen zurückgingen. Bemerkenswert ist, dass ein Rückgang unter 58.000 US-Dollar nur 670 Millionen US-Dollar an Long-Positionen auslöste, was weit unter dem Wert früherer Zyklen liegt.

Selbst der Durchbruch über 70.000 US-Dollar führte zu Short Squeezes in Höhe von 2,6 Milliarden US-Dollar – gedämpft im Vergleich zu den Kaskaden von 2021–2024. Dies deutet darauf hin, dass sich die Hebelwirkung weitgehend zurückgesetzt hat. Während der Verkaufsdruck nachgelassen hat, ist die Nachfrage verhalten geblieben – ein Hinweis auf eine Seitwärtsakkumulation vor einer Erholung.

Von Marktschocks bis hin zu Multi-Chain-Abwicklungen

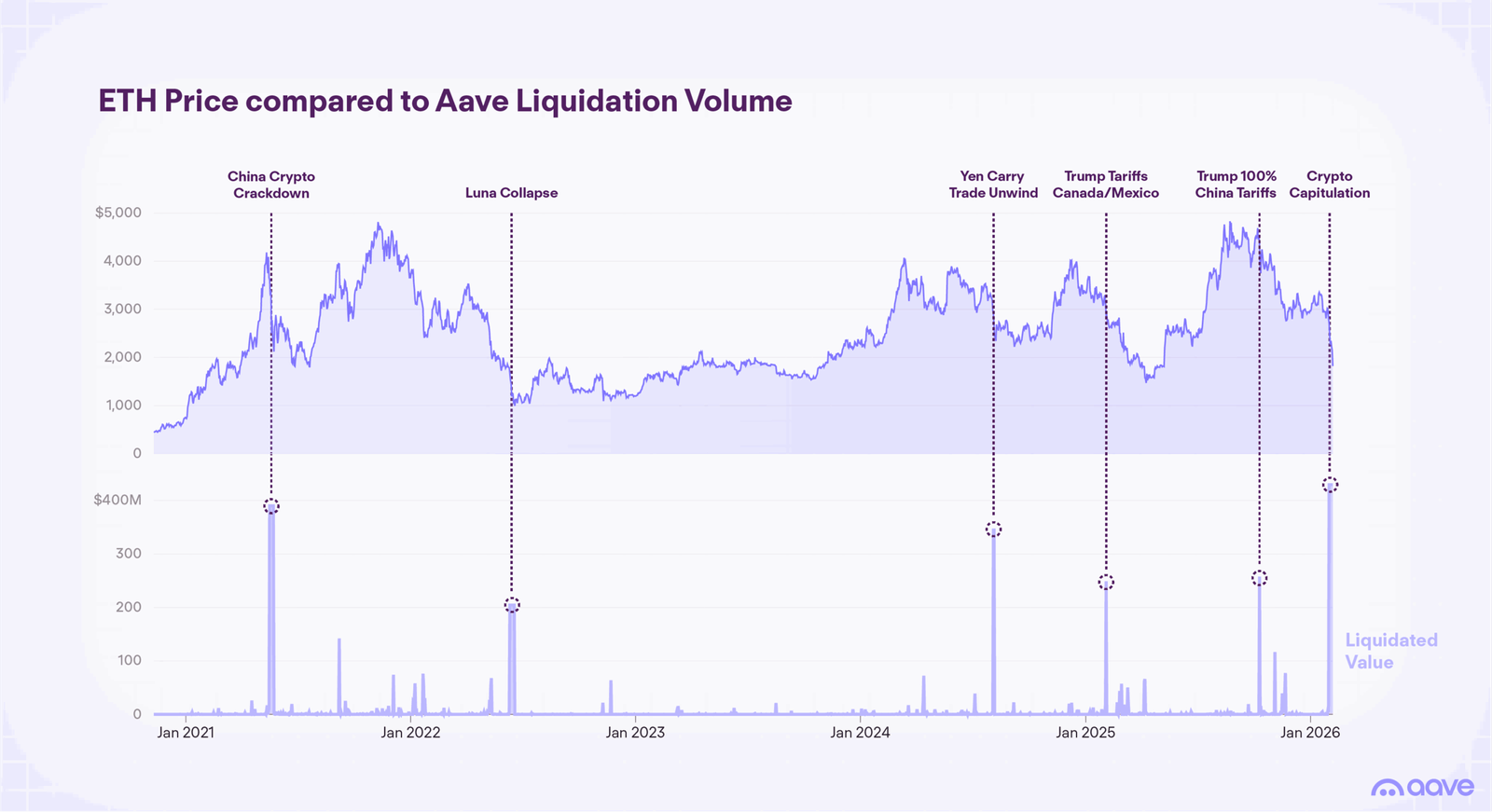

Liquidationen am Geist [AAVE] verstärkte sich, als externe Schocks die Kryptopreise trafen.

Im Mai 2021 lösten Chinas Krypto-Verbote und Teslas Umweltbedenken einen Markteinbruch aus, der zu Liquidationen von rund 362 Millionen US-Dollar in 5.500 Positionen führte.

Quelle: Aave.com

Der Verkaufsdruck kehrte im Juni 2022 zurück, als der LUNA-Zusammenbruch die Auflösung von über 32.000 Positionen erzwang, allerdings bei einem geringeren Gesamtvolumen von etwa 200 Millionen US-Dollar. Am 10. Oktober 2025 kam es dann zu einem plötzlichen Absturz, der erneut zu Stress führte gelöscht über 250 Millionen US-Dollar an einem Tag.

In jüngerer Zeit, vom 31. Januar bis zum 5. Februar, kam es zu einer Kapitulation, die durch restriktivere Maßnahmen angeheizt wurde Gefüttert Stimmung und Zwangsverkäufe trieben an Liquidationen über 400 Millionen US-Dollar – der Höhepunkt des Zyklus. Jede Welle verstärkte die Volatilität. Und doch verarbeitete Aave Abläufe ohne systemische Störungen.

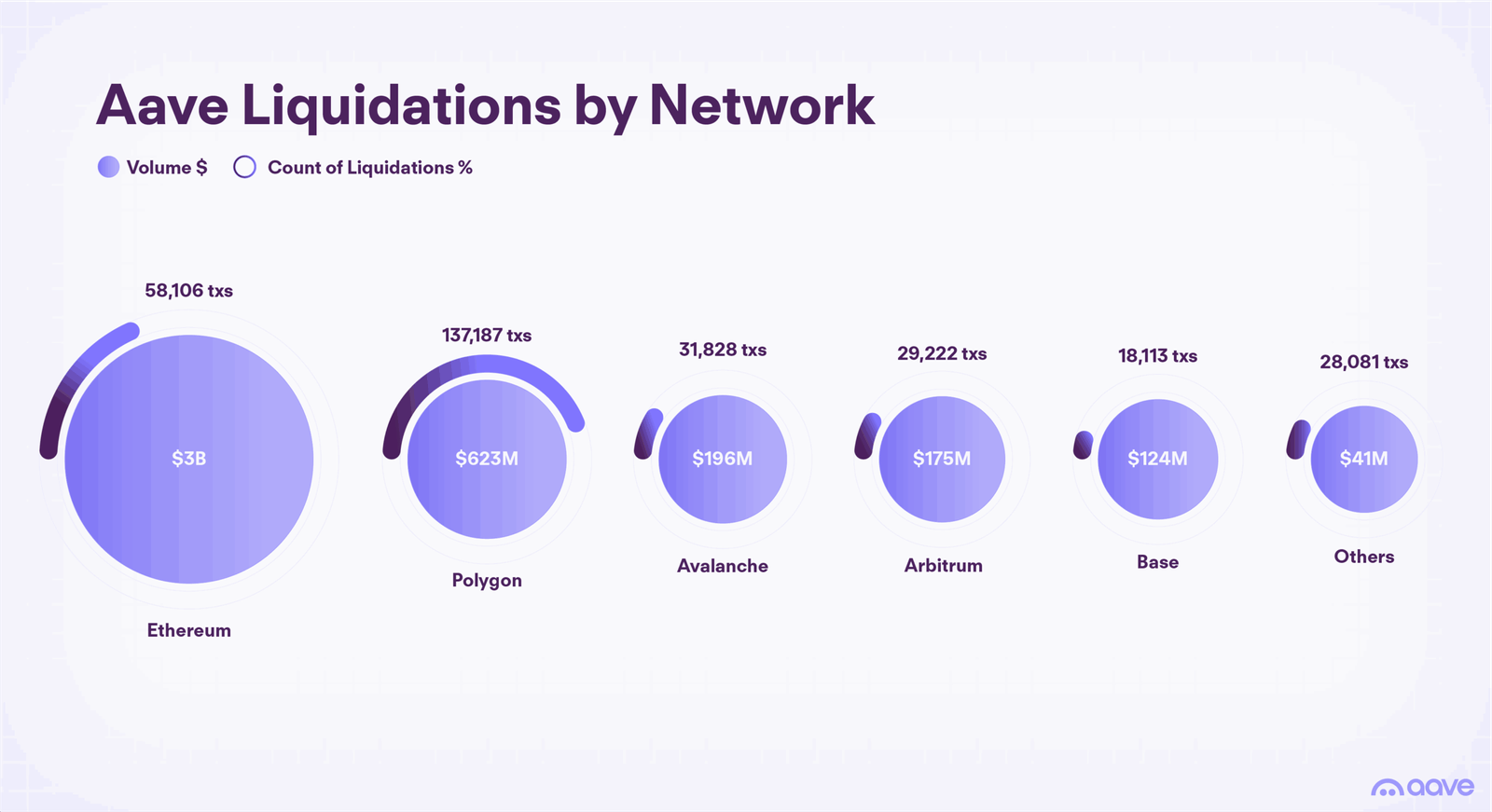

Die Liquidationstätigkeit auf Aave konzentriert sich zunächst auf Ethereum [ETH]wo die größten Sicherheitenpositionen liegen. Betrachten Sie zum Beispiel das beigefügte Bild. Es wurde festgestellt, dass Ethereum in 58.106 Transaktionen etwa 3 Milliarden US-Dollar an Liquidationen abwickelte, was dies bestätigte Dominanz. Der Liquidationsdruck blieb jedoch nicht nur auf Ethereum beschränkt.

Quelle: Aave.com

Stattdessen breitete es sich aus über Die Multi-Chain-Märkte von Aave haben ihre Hebelwirkung abgebaut. Dann ließ die Aktivität jedoch nach. Polygon erwies sich nach Zählung als das aktivste Unternehmen und verzeichnete 137.187 Ereignisse mit einem Volumen von 623 Millionen US-Dollar. Diese Verschiebung unterstreicht die Auflösung von Einzelhandelspositionen in günstigeren Netzwerken.

Die Dynamik erstreckte sich weiter auf Lawine [AVAX] (196 Millionen US-Dollar), Entscheidung [ARB] (175 Millionen US-Dollar) und Base (124 Millionen US-Dollar), während Others 41 Millionen US-Dollar beträgt. Während sich der Liquidationswert also auf Ethereum konzentrierte, nahm die Ereignishäufigkeit kettenübergreifend zu, da die DeFi-Beteiligung zunahm.

Von der Zwangsliquidation bis zur Protokollrendite

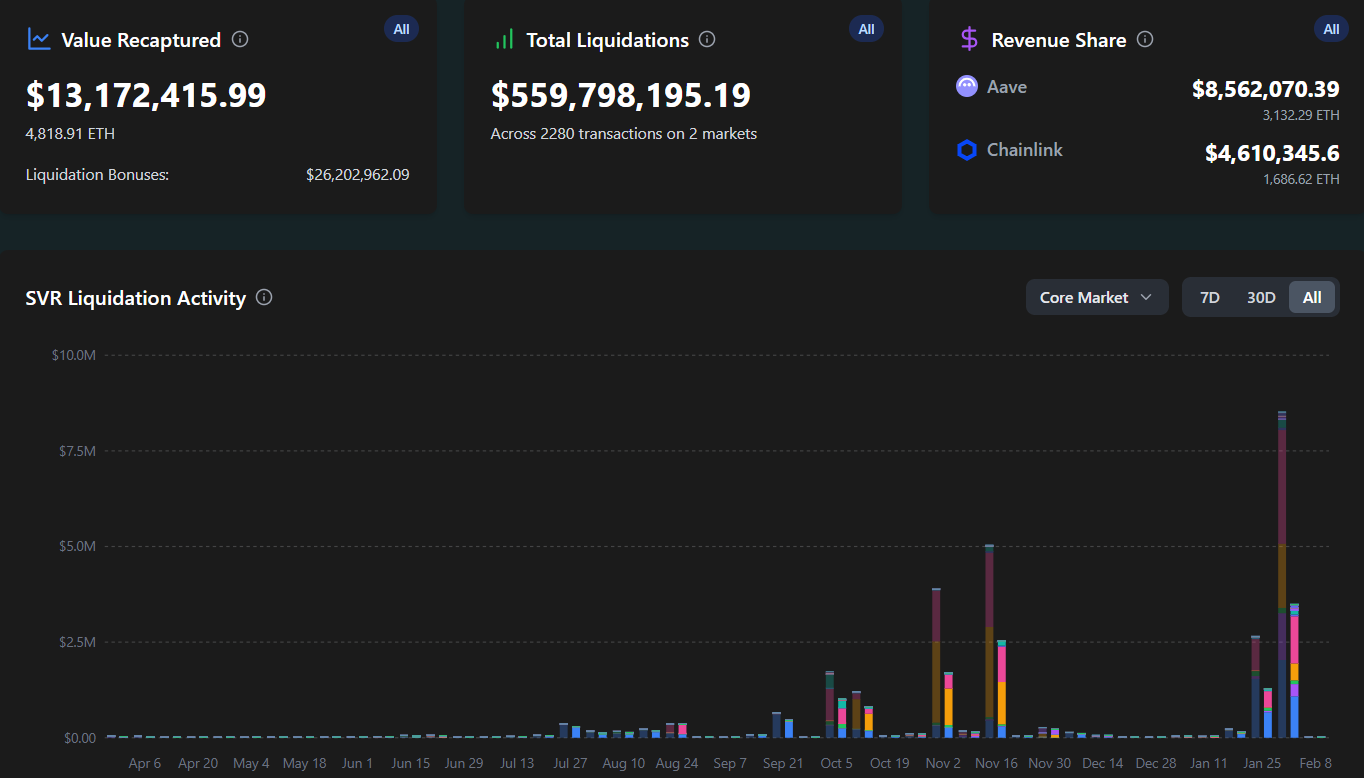

Laut LlamaRisk vertiefte sich die SVR-Monetarisierung mit der Intensivierung der Liquidationsströme Daten. Zunächst wurden etwa 559,8 Millionen US-Dollar an SVR-Liquidationen über das System abgewickelt. Diese Aktivität führte zur Rückeroberung eines Wertes von etwa 13,17 Millionen US-Dollar.

Quelle: LlamaRisk

Davon verdiente Aave fast 8,56 Millionen US-Dollar Kettenglied [LINK] erhielt etwa 4,61 Millionen US-Dollar. Rückgewinnungsspitzen fielen mit erzwungenen Rückabwicklungen zusammen, da die Volatilität zunahm, was die zuvor hinzugefügte Einnahmeschicht stärkte. Noch wichtiger ist, dass Aave Liquidationen in Ertragsströme umgewandelt hat.

Erstens sorgten Liquidationsprämien für eine Einkommensverteilung. Als nächstes erfasste SVR das Ausführungs-MEV, das zuvor nach außen durchgesickert war. Anschließend wurde dieser Wert durch die Rücklagen der Staatskasse für Kredite und Anreize umgeschichtet.

Infolgedessen spiegelte der Marktstress nicht länger einen reinen Verlust wider, sondern entwickelte sich zu einer nachhaltigen Ertragsgenerierung auf Protokollebene.

Letzte Gedanken

-

Die Liquidationskaskaden erreichten ihren Höhepunkt mit einem Rückgang von BTC um 33 % und erzwungenen Rückabwicklungen in Höhe von über 1 Milliarde US-Dollar, aber gedämpfte Zuflüsse signalisierten einen Reset der Hebelwirkung.

-

Aave wickelte Liquidationen im Wert von über 4,65 Milliarden US-Dollar ab, während SVR 13,17 Millionen US-Dollar zurückeroberte – und so die Volatilität in eine an die Staatskasse gebundene Protokollrendite umwandelte.