Bildquelle: Getty Images

Glencore (LSE: GLEN) Die Aktien sind seit ihrem Tiefpunkt im April letzten Jahres nach dem sogenannten Ausverkauf am Tag der Befreiung stark angestiegen. Jetzt ist das Unternehmen wieder in die Gewinnzone zurückgekehrt und hat ehrgeizige Pläne bekannt gegeben, der größte Kupferproduzent der Welt zu werden. Könnte die Aktie also kurz vor einer größeren Neubewertung des Marktes stehen?

Ergebnisse 2025

Die Gesamtjahresergebnisse des Bergbaugiganten deuten eher auf eine Zykluswende als auf eine Abschwächung des Geschäfts hin. Das bereinigte EBITDA sank um 6 % auf 13,5 Milliarden US-Dollar – unter dem Höchststand von 34 Milliarden US-Dollar während des Energieschocks 2022 –, aber der gesetzliche Gewinn für das Jahr schwankte wieder auf bescheidene 0,4 Milliarden US-Dollar, was eine Rückkehr zur offiziellen Rentabilität bedeutete.

In der zweiten Halbzeit verbesserte sich die Dynamik deutlich. Das EBITDA stieg im Vergleich zum ersten Halbjahr um 49 %, da die Metallpreise stiegen, der Goldanstieg zunahm und die Kupferproduktion um fast 50 % anstieg.

Der Belastungsfaktor bleibt Kohle, da die Preise für Wärme- und Stahlerzeugung bis 2025 um mehr als 20 % sinken, was die Rentabilität belastet.

Noch immer werden die Aktionäre fürs Warten bezahlt. Die Grundverteilung von 10 Cent bleibt unverändert, es erfolgt jedoch eine Aufstockung von 7 Cent – finanziert durch die kürzlich aufgeführten Bunge Einsatz – erhöht die Auszahlung im Jahr 2026 auf 2 Milliarden US-Dollar und entspricht einem Dividendenrendite von 3,4 %.

Energiewende

Was nach wie vor hervorsticht, ist die Position von Glencore an der Schnittstelle zwischen herkömmlichen Kraftstoffen und Übergangsmetallen. Die Kohlepreise könnten jetzt schwach sein; Aber in der Bergbauindustrie sind niedrige Preise das Heilmittel gegen niedrige Preise.

Der Bergbau ist zyklisch und das Angebot reagiert bereits darauf. In Australien reduzieren die Produzenten ihre Produktion, da die Margen verschwinden. Unterdessen verschwindet die Nachfrage nicht – sie verändert sich. Die entwickelten Märkte steigen möglicherweise schrittweise aus der Kohle aus, doch die Schwellenländer benötigen immer noch reichlich und kostengünstige Energie, um zu wachsen.

Wenn das Angebot knapper wird, während die Nachfrage in den Entwicklungsländern stabil bleibt, könnten dann die schwachen Kohlepreise von heute tatsächlich den morgigen Aufschwung auslösen?

Kupfer

Mehr als 10 Billionen US-Dollar sind geflossen erneuerbare Energien Dennoch liefern fossile Brennstoffe immer noch rund drei Viertel der weltweiten Energie.

Was als nächstes kommt, ist noch größer. Rund 300 Billionen US-Dollar könnten in den nächsten 20 Jahren für die Elektrifizierung von Verkehr und Energie, die Modernisierung der Netze und die Skalierung von KI ausgegeben werden – alles davon wird gewaltige Mengen an Kupfer erfordern.

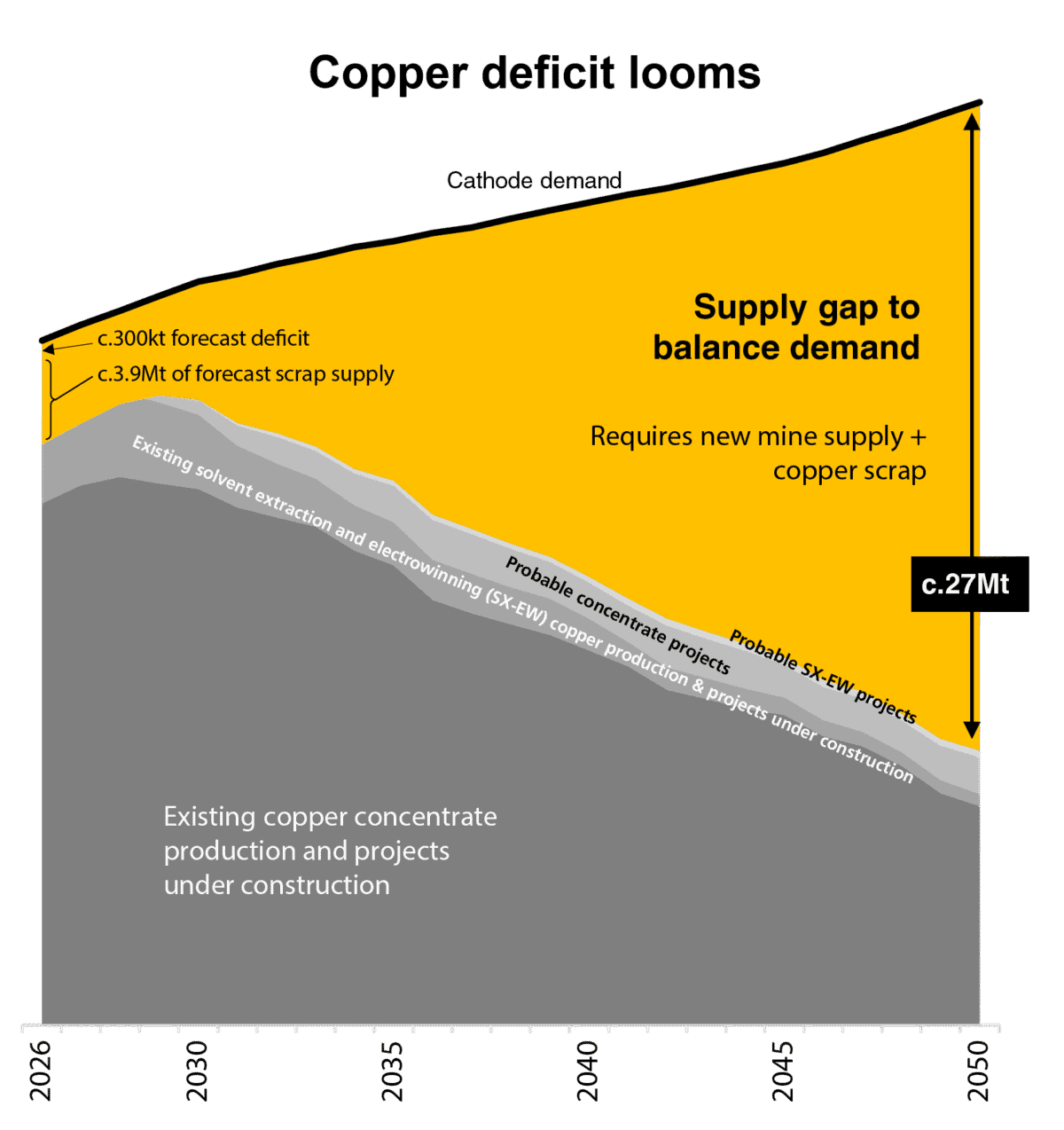

Es gibt keinen Mangel an Kupfer im Boden. Der Engpass besteht darin, es zu extrahieren. Verzögerungen bei der Zulassung, Arbeitskräftemangel und Vorsicht in der Branche führen dazu, dass das neue Angebot Schwierigkeiten hat, mit der künftigen Nachfrage Schritt zu halten.

Die folgende Grafik zeigt, wie eng der Markt werden könnte: Interne Schätzungen gehen davon aus, dass das weltweite Kupferdefizit bis 2050 27 Mio. Tonnen erreichen könnte.

Quelle: Glencore

Risiken

Das Ausführungsrisiko und nicht die Rohstoffpreise könnten für Glencore der größere Test sein. Sein kürzlicher Rückzug aus einer geplanten Mega-Fusion mit Rio Tinto Nachdem man sich nicht auf Bedingungen einigen konnte, zeigt, wie schwierig es ist, den langfristigen Wert in einer stark zyklischen Branche zu beurteilen.

Gleichzeitig hängt das zukünftige Wachstum von der Inbetriebnahme großer Kupferprojekte ab. Um dieses Risiko zu bewältigen, sucht das Unternehmen nach Joint-Venture-Partnern für längerfristige Greenfield-Entwicklungen. Das Gleichgewicht ist heikel: Wenn man zu schnell expandiert, leidet die Rendite; zu langsam voranschreiten, und strukturelle Versorgungsengpässe könnten daran vorbeigehen.

Wie lautet das Urteil?

Ich bin seit langem davon überzeugt, dass sich die besten Chancen auf dem Höhepunkt des Pessimismus ergeben.

Die letzten Jahre haben die Geduld der Aktionäre auf die Probe gestellt, aber Glencore selbst hat in dieser Zeit aggressiv seine eigenen unterbewerteten Aktien zurückgekauft. Jetzt erholen sich die Gewinne, die Metalldynamik nimmt zu und die Strategie ist auf den nächsten Rohstoffzyklus ausgerichtet. Sollte sich die Stimmung auch nur geringfügig ändern, könnte das Neubewertungspotenzial erheblich sein. Eine Überlegung wert? Ich glaube schon.