Bildquelle: Getty Images

Da der Krieg im Nahen Osten das Anlegervertrauen beeinträchtigt, ist die FTSE 100ist derzeit (18. März) die Heimat zahlreicher Value-Aktien. Für diejenigen, die das Glück haben, etwas Geld übrig zu haben, könnte dies eine Gelegenheit sein, ein Schnäppchen zu machen.

Hier sind drei Aktien, die mir in letzter Zeit aufgefallen sind.

Zurück auf die Erde

International Consolidated Airlines Group (LSE:IAG), Eigentümer von British Airways und vier weiteren Betreibern, muss Flüge in der Golfregion streichen und mit steigenden Treibstoffkosten zu kämpfen haben.

Am 12. März erreichten die europäischen Kerosinpreise ein Allzeithoch. Obwohl das Unternehmen einen Teil seines erwarteten Treibstoffbedarfs abgesichert haben wird, darunter bis zu 75 % in der nahen Zukunft (nicht definiert), müssen diese zusätzlichen Kosten entweder vom Konzern selbst aufgefangen werden – was sich negativ auf sein Endergebnis auswirkt – oder an die Kunden weitergegeben werden, mit dem Risiko einer Umsatzeinbuße. Es ist eine Lose-Lose-Situation.

Doch die Aktie der Fluggesellschaft wird derzeit nur mit dem Sechsfachen ihres Gewinns von 2025 gehandelt. Dies könnte eine großartige Gelegenheit bedeuten, eine Qualitätsaktie zu einem günstigen Preis zu kaufen. Erst letzten Monat wechselten die Aktien für 20 % mehr den Besitzer. Wichtig ist, dass die Fluggesellschaften starke Marken in ihren jeweiligen Märkten behalten.

Unter der Annahme, dass sich die Dinge bald wieder normalisieren, denke ich, dass es wahrscheinlich stärker als die meisten anderen wieder auf die Beine kommen wird. Auf dieser Basis könnte es günstig genug sein, eine Position einzugehen.

Unmodern

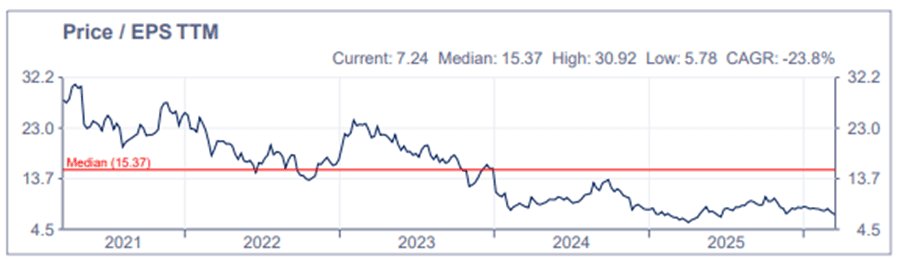

JD Sportmode (LSE:JD.) hat ein Kurs-Gewinn-Verhältnis von nur 6,3. Dies basiert auf den Prognosen der Analysten für das Geschäftsjahr Januar 2026 (GJ26). Mit Blick auf das Geschäftsjahr 28 sinkt der Wert auf 5,8. Der Fünfjahresdurchschnitt (Median) liegt bei 15,4.

Probleme bei Nikeein wichtiger Partner, sind ein Risiko. Und eine weitere Runde US-Zölle könnte ein großes Problem darstellen.

Allerdings hat die Sportbekleidungsbranche – ähnlich wie der Flugverkehr – eine Erfolgsbilanz darin, den Erwartungen zu trotzen. Eine Prognose, die ich gesehen habe, geht davon aus, dass der globale Athleisure-Markt bis 2035 um 525 Milliarden US-Dollar wachsen wird.

Zu seinen Gunsten ist, dass JD Sports viele Marken verkauft und viel weniger auf Großbritannien ausgerichtet ist als früher. Der größte Markt ist mittlerweile Nordamerika, wo in diesem Jahr die Weltmeisterschaft stattfindet. Darüber hinaus verfügt das Unternehmen weiterhin über eine starke Bilanz und wird voraussichtlich Erträge erwirtschaften über 900 Millionen Pfund an freiem Bargeld im GJ27 und GJ28.

Ich persönlich glaube nicht, dass die Aktien des Konzerns noch lange einen solch erstaunlichen Wert bieten werden. Daher könnte es für langfristig orientierte Anleger eine Überlegung sein.

Eines, auf das man sich verlassen kann?

Das habe ich schon lange gedacht Barclays (LSE:BARC) ist unterbewertet und der jüngste Rückgang des Aktienkurses hat meine Ansicht bestärkt.

Die Bilanz zum 31. Dezember 2025 wies einen Buchwert von 78,2 Mrd. £ aus, verglichen mit einer aktuellen Marktkapitalisierung von 54,3 Mrd. £. Das gibt ihm eine Preis-Buchwert-Verhältnis niedriger als bei allen Banken im FTSE 100.

Es teilt auch den gemeinsamen niedrigsten Wert Kurs-Gewinn-Verhältnis auf dem Index. Und ich kann keinen offensichtlichen Grund dafür erkennen.

Zugegebenermaßen bleibt die Bank anfällig für eine weltweite Konjunkturabschwächung. Auch ein niedrigeres Zinsumfeld könnte sich auf die Margen auswirken. Aber Barclays verfügt über ein diversifiziertes Geschäftsmodell, sowohl in Bezug auf die geografische Lage als auch auf die Art seiner Aktivitäten. Dies sollte einen gewissen Schutz bieten.

Darüber hinaus ist geplant, von 2026 bis 2028 15 Milliarden Pfund durch Aktienrückkäufe und Dividenden an die Aktionäre zurückzuzahlen. Alles in allem denke ich, dass Value-Investoren über eine Beteiligung nachdenken könnten.