Bildquelle: Getty Images

Im Moment gibt es eine S&P 500 Aktie, von der Analysten glauben, dass sie von ihrem aktuellen Niveau um 85 % steigen kann. Und das zugrunde liegende Geschäft sieht großartig aus.

Es handelt sich praktisch um ein Monopol und es könnte schwieriger sein, es zu zerstören, als die Anleger denken. Aber es gibt einen wichtigen Grund dafür nicht kaufe es gerade jetzt.

Das Geschäft

Die Aktien Fair Isaac Corporation (NYSE:FICO). Es ist das Unternehmen, das hinter dem steht, was die Leute in US-Fernsehsendungen als ihren FICO-Score bezeichnen.

FICO-Scores sind im Wesentlichen eine Methode zur Bewertung der Kreditwürdigkeit. Kreditgeber nutzen sie, um herauszufinden, welche Kredite sie vergeben sollen.

Diese sind ziemlich allgegenwärtig. Wenn eine Schufa wie Experian Wenn jemand jemanden überprüft, verarbeitet es seine eigenen Daten durch den FICO-Algorithmus. Wichtig ist, dass das Unternehmen keine Kundendaten besitzt. Sein Algorithmus berechnet einen Score basierend auf den Eingaben der Schufa.

In der Vergangenheit verdiente FICO Geld, indem es seine Produkte an die großen Kreditauskunfteien lizenzierte. Für die Aktionäre war das ein schönes Geschäft.

Die Aktie ist jedoch von ihren Höchstständen um etwa 58 % gefallen. Und wann immer das passiert, Anleger müssen nachdenken Warum?

Warum ist die Aktie also im Minus?

FICO wird von allen Seiten angegriffen. Ein Problem besteht darin, dass es Gegenstand einer möglichen kartellrechtlichen Untersuchung ist. Das Problem besteht darin, dass das Unternehmen seine Stärke unfair nutzt, um die Preise für Kreditscores zu erhöhen. Und das macht die Situation kompliziert.

Eine weitere Sorge – bizarrerweise – ist, dass seine Position gefährdet ist. Experian, EquifaxUnd TransUnion bringen ihre eigenen Produkte auf den Markt.

FICO hat sich hier nicht unbedingt selbst geholfen. Der Versuch, Kreditauskunfteien zu disintermediieren und direkt an Kreditgeber zu verkaufen, könnte dies beschleunigt haben.

Es gibt auch eine KI-Bedrohung. Wenn künstliche Intelligenz es einfacher macht, Konkurrenzprodukte zu entwickeln, könnte die Preissetzungsmacht von FICO verschwinden. Deshalb ist die Aktie im Minus. Analysten scheinen jedoch der Meinung zu sein, dass die Gerüchte über den Untergang dieses Unternehmens stark übertrieben sind.

Überverkauft?

FICO steht sicherlich unter Druck. Anleger sollten jedoch nicht davon ausgehen, dass die Störung dieses Geschäfts einfach sein wird. Das Erhalten einer Kreditwürdigkeit kostet einen Kreditgeber etwa 150 US-Dollar für eine Hypothek, 5 US-Dollar für einen Autokredit und 2 US-Dollar für eine Kreditkarte. Im Vergleich zu den Kosten eines Zahlungsausfalls ist das nicht viel.

Das bedeutet, dass Banken abwägen müssen, ob sich die Ersparnis durch ein günstigeres Produkt wirklich lohnt. Und das ist vielleicht auch nicht der Fall.

Insbesondere bei Hypotheken möchten Kreditgeber häufig die aufgenommenen Kredite weiterverkaufen. Ohne einen FICO-Score könnte dies jedoch schwieriger sein. Möglicherweise kommen günstigere Alternativen, aber der Preis ist nicht das einzige Problem. Und das ist es die Börse könnte unterschätzen.

Britische Investoren

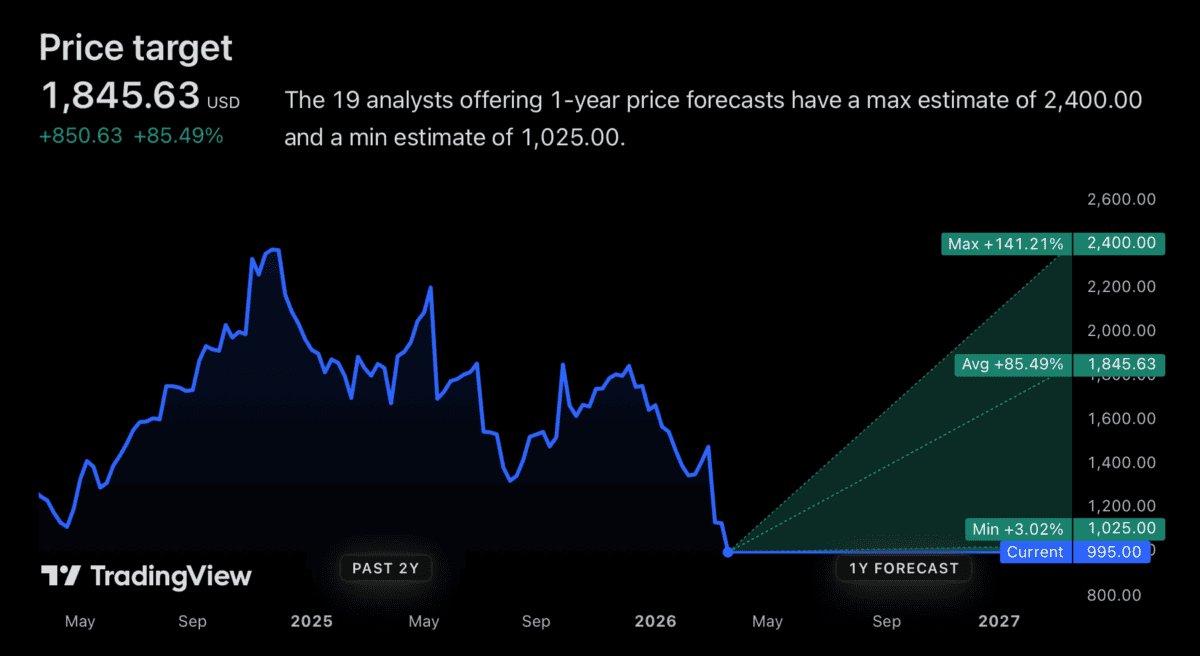

Das durchschnittliche Kursziel der Analysten liegt 85 % über dem aktuellen Niveau der Aktie. Das ist der höchste Wert aller S&P 500-Unternehmen.

Es könnte eine riesige Chance sein. Aber es gibt einen Grund, warum ich es nicht in mein eigenes Portfolio kaufe. Andernorts sind die Aktienkurse gefallen, und ich kann mir derzeit offensichtlichere Aktien zum Kauf vorstellen. Das ist alles, worauf es ankommt.

Für einen britischen Investor wie mich ist es schwierig, die Risiken mit FICO genau einzuschätzen. Und ich denke, es ist wichtig, diesbezüglich ehrlich zu mir selbst zu sein.

Die Aktie könnte in einem Markt, in dem es kaum Chancen gibt, eine Überlegung wert sein. Aber das ist derzeit nicht der Fall. Deshalb bleibe ich dort, wo ich den besten Wert sehe. Ich denke, das haben die besten Investoren schon immer getan.