Bildquelle: Getty Images

Der FTSE SmallCap-Index ist in den letzten Wochen zusammen mit dem Rest des britischen Marktes eingebrochen. Und obwohl sich der Index Anfang dieser Woche in der Hoffnung auf ein baldiges Ende des Iran-Konflikts stabilisierte, ist er seit Ende Februar immer noch um fast 10 % gesunken.

In Situationen wie dieser wird zwangsläufig die Spreu mit dem Weizen weggeworfen. Canaccord Genuity scheint das zu glauben, denn am 27. März gab der Broker nach Hostelworld-Gruppe (LSE:HSW) eine Kaufempfehlung mit einem neuen Kursziel von 205 Pence.

Während ich dies schreibe, liegt dieser Small-Cap bei 100 Pence, was darauf hindeutet, dass er in den nächsten 12 Monaten um 105 % steigen könnte. Auch wenn es sich bei solchen Zielen nicht um Prognosen handelt und Aktien letztendlich überall hingehen können, zeigt dies doch, dass Canaccord Genuity der Ansicht ist, dass der Markt das Unternehmen deutlich unterbewertet.

Warum könnte das so sein? Werfen wir einen genaueren Blick auf die Aktie, die derzeit nahe einem 52-Wochen-Tief notiert.

Nischenbuchungsplattform

Zur Erinnerung: Hostelworld ist eine Reisebuchungsseite, die besonders bei jüngeren und Alleinreisenden beliebt ist. Das Unternehmen verfügt über Hostel- und Budget-Hotelpartner in mehr als 180 Ländern und generierte im vergangenen Jahr 7 Millionen Nettobuchungen.

Mit 124 Millionen Pfund MarktkapitalisierungHostelworld ist immer noch ein recht kleines Unternehmen, und es hat während der Pandemie einiges einstecken müssen, als ein Großteil der globalen Reisebranche praktisch geschlossen wurde. Ein weiterer störender Vorfall wie dieser ist ein zentrales Risiko.

Seit dem Ende der Pandemie erholte sich das Geschäft jedoch wieder. Im vergangenen Jahr betrug der Umsatz 93,8 Millionen Euro und war damit höher als vor dem Ausbruch und angepasst DIE EREIGNISSE betrug 19,9 Mio. €.

Unterdessen beendete das Unternehmen das Jahr 2025 mit einer Nettoverschuldung von 1,6 Mio. Euro, eine deutliche Verbesserung gegenüber 13,4 Mio. Euro im Jahr 2022. Also die Bilanz ist jetzt viel stärker und unterstützt die Wiedereinführung einer progressiven Dividende zum ersten Mal seit 2019.

Tatsächlich bietet die Aktie nach einem Rückgang von 20 % im bisherigen Jahresverlauf eine erwartete Dividendenrendite von 3,4 %. Für 2027 steigt dieser Wert laut aktueller Prognose auf 4,5 %.

Dreh- und Angelpunkt für soziales Reisen

Um sich von anderen Reisebuchungs-Apps abzuheben und seinen Wettbewerbsvorteil zu stärken, entwickelt Hostelworld ein soziales Netzwerk. Wenn jemand bucht, erhält er Zugang zu Gruppenchats mit Leuten, die im selben Hostel übernachten, sowie zu Verbindungsveranstaltungen (Dschungelwanderung, Kneipentour usw.).

Mittlerweile hat es über 3,4 Millionen soziale Mitglieder, zwischen denen 16 Millionen Chatnachrichten verschickt werden. Wichtig ist, dass diese soziale Funktion dazu beiträgt, die größte Angst von Alleinreisenden zu lindern: Einsamkeit.

Und das Entscheidende für Investoren ist, dass Social-Mitglieder etwa doppelt so häufig buchen wie Nicht-Mitglieder. Mit anderen Worten: Es ist viel wahrscheinlicher, dass sie bei ihrer nächsten Reise die Hostelworld-App öffnen, anstatt bei Google zu suchen.

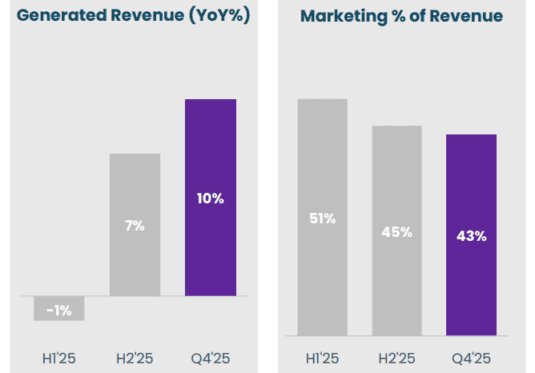

Infolgedessen sanken die Marketingkosten im Verhältnis zum Umsatz im zweiten Halbjahr auf 45 %, verglichen mit 48 % im Vorjahr. Wenn dieser Social-Network-Effekt ein ausreichend großes Ausmaß erreicht, dürfte er Hostelworld profitabler machen und Reisende an die App binden.

Im November öffnete es die soziale Plattform für Reisende, die keine Unterkunft buchen, und fügte dem Mix Einnahmen aus Abonnements hinzu.

Preiswerter Small-Cap

Die Aktie sieht günstig aus und wird mit nur dem 7,9-fachen der erwarteten Gewinne gehandelt. Zugegebenermaßen handelt es sich hierbei nicht um eine wachstumsstarke Aktie, aber sie sieht nach einem ordentlichen Wert aus, insbesondere in Kombination mit der Dividendenrendite von 3–4 %.

Irgendwo um die 100 Pence herum ist Hostelworld meiner Meinung nach einen Versuch wert, da es sich um ein günstiges Erholungsspiel handelt.