Bildquelle: Getty Images

Aviva (LSE:AUS.)-Aktien haben langfristig eine starke Rendite erzielt. Der Aktienkurs, der einst als Aktie mit geringem Einkommen galt, ist innerhalb von fünf Jahren um 56 % gestiegen und hat aus einer Investition von 7.500 £ 11.700 £ gemacht.

Aber das ist nur ein Teil der Geschichte. Im gleichen Zeitraum hätten die Anleger außerdem Dividenden in Höhe von 3.025 £ erhalten, wodurch sich die Gesamtrendite auf fast das Doppelte der ursprünglichen Investition erhöht hätte. Nicht schlecht für eine „langweilige“ Aktie. Die Frage ist nun, ob der Versicherer von hier aus weiterhin Zinseszinsen zahlen kann.

Wachsende Dividende

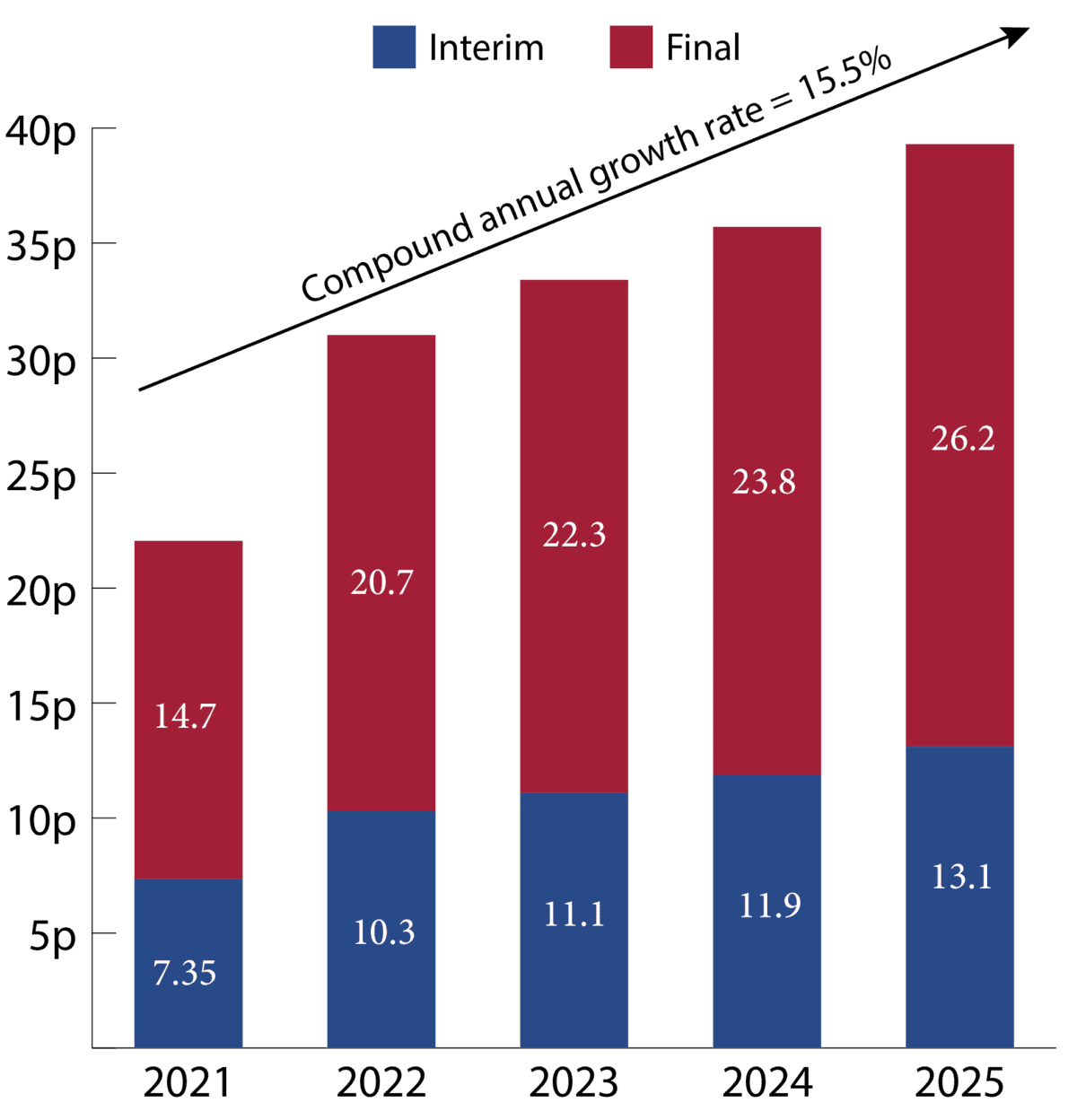

Wie die folgende Grafik zeigt, hat das Unternehmen in den letzten Jahren eine starke Dividendensteigerung erzielt, wobei die Dividende pro Aktie jährlich um durchschnittlich 15,5 % stieg.

Vom Autor erstelltes Diagramm

Dies ist nicht auf Glück oder einmalige Gewinne zurückzuführen. Es spiegelt einen tiefgreifenderen Wandel wider, der innerhalb des Unternehmens auf dem Weg zu einem kapitalschonenderen Modell stattfindet.

Diese Verschiebung ist wichtig, weil sie die Qualität der Ertragsbasis verändert, die die Dividende stützt. Anstatt sich ausschließlich auf traditionelle, kapitalintensive Versicherungsrenditen zu verlassen, stammt ein wachsender Teil der Gewinne nun aus Vermögen, Renten und gebührenpflichtigen Unternehmen.

Diese Bereiche erzeugen eine vorhersehbarere Wirkung Cashflows und erfordern eine geringere Bilanzbelastung, was wiederum im Laufe der Zeit höhere und nachhaltigere Kapitalrenditen ermöglicht.

Vereinfacht ausgedrückt zahlt das Unternehmen nicht nur eine Dividende, sondern baut kontinuierlich die Kapazitäten auf, diese zu steigern.

Diversifiziertes Geschäftsmodell

Was im neuesten Update von Aviva auffällt, ist, wie breit angelegt der Fortschritt geworden ist. Das Management hat seine Ziele für 2026 bereits ein ganzes Jahr früher erreicht und seine mittelfristigen Ambitionen angehoben. Das ist wichtig, weil es signalisiert, dass die Ausführung die Erwartungen übertrifft.

Entscheidend ist, dass alle Bereiche des Unternehmens jetzt auf Hochtouren laufen. Die Schadenversicherung profitiert weiterhin von Skalenvorteilen und einem disziplinierten Underwriting. Das Vermögen wächst stark, unterstützt durch steigende Zuflüsse und Vermögenswerte. Auch Altersvorsorge und Schutz sorgen weiterhin für stabile, wiederkehrende Erträge.

Mit anderen Worten: Dies ist keine Versicherungsgeschichte mehr, bei der nur ein einziger Fahrer beteiligt ist.

Die wichtigste Erkenntnis ist, dass die Leistung jetzt von der gesamten Gruppe gleichzeitig kommt, anstatt sich auf eine einzige Kernmaschine zu verlassen. Dadurch entsteht eine widerstandsfähigere und sich selbst verstärkende Ertragsbasis.

Das Ergebnis ist ein Unternehmen, das nicht nur wächst, sondern Compoundierung schneller, als der Markt derzeit erwartet.

Was könnte schief gehen?

Das Hauptrisiko für Aviva besteht nicht mehr darin, ob sich das Geschäft verbessert (was eindeutig der Fall ist), sondern darin, ob ein zu großer Teil dieser Verbesserung bereits in den Erwartungen zum Ausdruck kommt.

Die Gruppe hat ihre Ziele für 2026 bereits früher als geplant erreicht, was die Messlatte für die zukünftige Leistung höher legt. Zu diesem Zeitpunkt könnte selbst eine geringfügige Verlangsamung der Gewinndynamik oder der Kapitalgenerierung zu Stimmungsschwankungen führen.

Es gibt auch traditionellere Risiken. Die Rentabilität der Versicherungen kann durch eine höhere Schadeninflation beeinträchtigt werden, insbesondere in der Kfz- und Krankenversicherung. Die Anlagerenditen reagieren auch weiterhin empfindlich auf Bewegungen der Anleiherenditen und der breiteren Finanzmärkte.

Fazit

Aviva hat in den letzten Jahren bereits einen bedeutenden Wandel vollzogen, und die Finanzergebnisse spiegeln diesen Wandel zunehmend wider.

Die entscheidende Frage für Anleger ist, ob sich die Verbesserung des Unternehmens bereits im Aktienkurs widerspiegelt. Da sich die Ertragsdynamik, die Kapitalstärke und die diversifizierte Cash-Generierung alle in die richtige Richtung entwickeln, ist dies sicherlich ein Geschäft, das Anleger genauer unter die Lupe nehmen sollten. Aber es ist nicht die einzige Gelegenheit, die sich mir derzeit bietet.