Bildquelle: Getty Images

Regelmäßig Geld in a Selbstversorgte persönliche Rente (SIPP) hat das Potenzial, den Ruhestand einer Person erheblich zu steigern. Das stimmt, auch wenn die Person gerade erst anfängt, in ihr mittleres Alter zu investieren.

Um zu demonstrieren, möchte ich mir ansehen, wie viel jemand durch den Ruhestand haben könnte, indem ich £ 700 pro Monat in eine dieser DIY -Renten investiert. Fangen wir an.

Steuererleichterung

Ein SIPP ist eine Art steuereffizientes Altersanlagekonto in Großbritannien. Die Art und Weise, wie es funktioniert, ähnelt einer Aktien und Aktien ISA, aber ein zentraler Unterschied besteht darin, dass die Mittel erst mindestens 55 Jahre alt sind (steigen im Jahr 2028 auf 57).

Ein weiterer Unterschied besteht darin, dass die Beiträge Steuererleichterungen vorliegen. Mit anderen Worten, die britische Regierung steigert die Renteneinsparungen, indem sie 20% Steuererleichterung für Steuerzahler für Basisrate hinzufügen. Steuerzahler mit höherer Rate (40%) und zusätzlichen Raten (45%) können durch ihre Selbsteinschätzungsteuererklärung noch mehr Erleichterung beanspruchen.

Für jemanden, der £ 700 pro Monat in einen SIPP investiert, würde die Steuererleichterung zusätzliche 175 Pfund erhöhen, was die Gesamtinvestition auf 875 GBP erhöht.

Es lohnt sich jedoch, darauf hinzuweisen, dass nur 25% des Pensionstopfs letztendlich steuerfrei zurückgezogen werden können. Der Rest wird dann beim Abzug als Einkommen besteuert.

Bitte beachten Sie, dass die steuerliche Behandlung von den individuellen Umständen jedes Kunden abhängt und sich in Zukunft ändern kann. Der Inhalt in diesem Artikel wird nur zu Informationszwecken bereitgestellt. Es ist nicht beabsichtigt, es zu sein, und es ist auch keine Form von Steuerberatung. Die Leser sind dafür verantwortlich, ihre eigene Due Diligence durchzuführen und professionelle Beratung zu erhalten, bevor sie Investitionsentscheidungen treffen.

£ 663k!

Wenn dies dann zusammengefügt wird, würde ein 45-jähriger Steuerzahler für den Grundsatz von Grundstücken jeden Monat 700 Pfund in den SIPP in den SIPP gesteckt (dank der Steuererleichterung) im Alter von 68 GBP.

Dies setzt auf lange Sicht eine Rendite von 8% (nach Gebühren). Obwohl nicht garantiert, denke ich, dass diese Rendite für die meisten Menschen erreichbar ist, die bereit sind, ihre Investitionen sorgfältig zu erforschen und ein diversifiziertes Portfolio aufzubauen.

Es ist sicherlich kein schlechtes Ergebnis für jemanden, der mit 45 £ 700 pro Monat abgibt. Zweifellos wäre es ein schöner zusätzlicher Auftrieb im Ruhestand.

Globaler Index

SIPP -Konten bieten eine breite Palette von Investitionsoptionen, einschließlich Aktien. BindungenAnwesend Investment Trustsund umstausch gehandelte Fonds (ETFs).

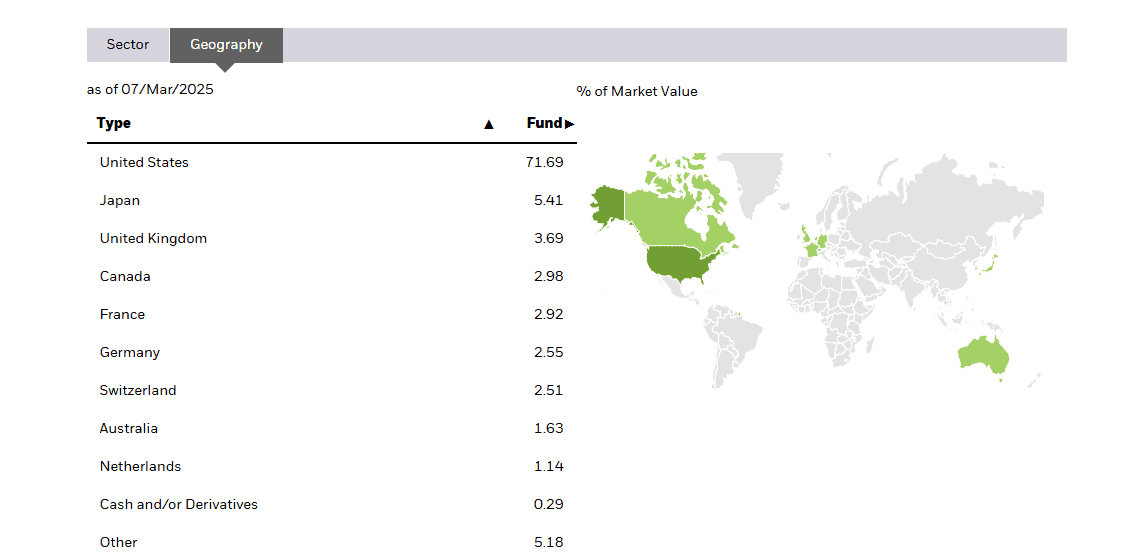

Für viele Anleger ein globaler Indexfonds wie der Ishares Core MSCI World Ucits ETF (LSE: SWDA) wird einen Kernteil ihres Portfolios bilden. Dieser Fonds bietet ein breites Spektrum globaler Unternehmen (1.355 Beteiligungen) innerhalb von 23 Industrieländern.

In den letzten zehn Jahren hat es eine annualisierte Gesamtrendite von 9,9%erzielt. Obwohl es nicht sicher ist, dass ich in Zukunft so liefern kann, kann ich optimistisch immer noch mindestens 8% zurückkehren.

Jetzt ist erwähnenswert, dass der US -Markt die Renditen dominiert hat und jetzt rund 71% der Gesamtsumme des ETF ausmacht. Wenn die amerikanische Wirtschaft aufgrund der Zölle von Präsident Trump in eine Rezession eintritt, könnte die Rendite des Fonds in den nächsten Jahren niedriger sein als erwartet. Dies ist hier ein wichtiges Risiko.

Langfristig ist es jedoch sicher anzunehmen, dass die Tech -Revolution nur stärker wird. In der Tat könnte es sogar dramatisch beschleunigen, wenn aufstrebende Felder wie AI und (möglicherweise) Quantencomputer eingehen.

Eine solche Innovation sollte die globale wirtschaftliche Expansion vorantreiben. Ein globaler Indexfonds ist meiner Meinung nach der einfachste Weg, um dieses Wachstum zu erfassen.

Natürlich ist der Fortschritt nicht linear und es wird auf dem Weg eine größere Volatilität geben. Mit £ 875, die jeden Monat eingesetzt werden können, wird ein Investor während des Abschwungs Schnäppchen aufnehmen und ihn wahrscheinlich für starke künftige Renditen vorbereiten.