Die Küste war in Bezug auf erstklassige Wirtschaftsberichte klar, aber die Finanzmärkte pitschierten immer noch, als Trump auferlegte, die Tarife für kanadische Stahl- und Aluminiumprodukte umzukehren.

Rohstoffe und Krypto konnten ihre Kundgebungen aufrechterhalten, aber die US -Aktienindizes schafften es bis zum Ende des Tages nicht im Grün zurück.

Hier ist eine Aufschlüsselung der neuesten Schlagzeilen der Vergangenheit Handelssitzungen:

Schlagzeilen:

- Japan Werkzeugmaschinenbestellungen y/y für Februar 2025: 3,5% y/y (3,5% Y/Y -Prognose; 4,7% y/y vorher)

- Australien NAB Business Vertrauen für Februar 2025: -1,0 (6,0 Prognose; 4,0 vorher)

- In einem hochrangigen Treffen in Saudi-Arabien, Die Ukraine stellte einen Waffenstillstandsplan vor und sagte, es sei bereit, den US-Vorschlag für einen 30-tägigen Waffenstillstand mit Russland anzunehmen

- UK BRC Einzelhandelsverkaufsmonitor Yoy für Februar 2025: 0,9% (2,3% Prognose; 2,5% früher)

- UK Conference Board führender Index für Januar 2025: -0,3% M/m bis 75,5

- US NFIB Business Optimism Index für Februar 2025: 100,7 (102,0 Prognose; 102,8 vorher)

- US -Jolts -Stellenangebote für Januar 2025: 7,74 m (7,5 m Prognose; 7,6 m vorher)

- Als Reaktion auf Stromzuschlagpläne von Ontario Premier Ford, US -Präsident Trump kündigte 25% Tarife für kanadisches Aluminium und Stahl an

- Ford und Trump zogen später ihre Handelsmaßnahmen zurücknach Fords Treffen mit US -Handelssekretär Lutnick

Breite Marktpreisaktion:

{kind=link}

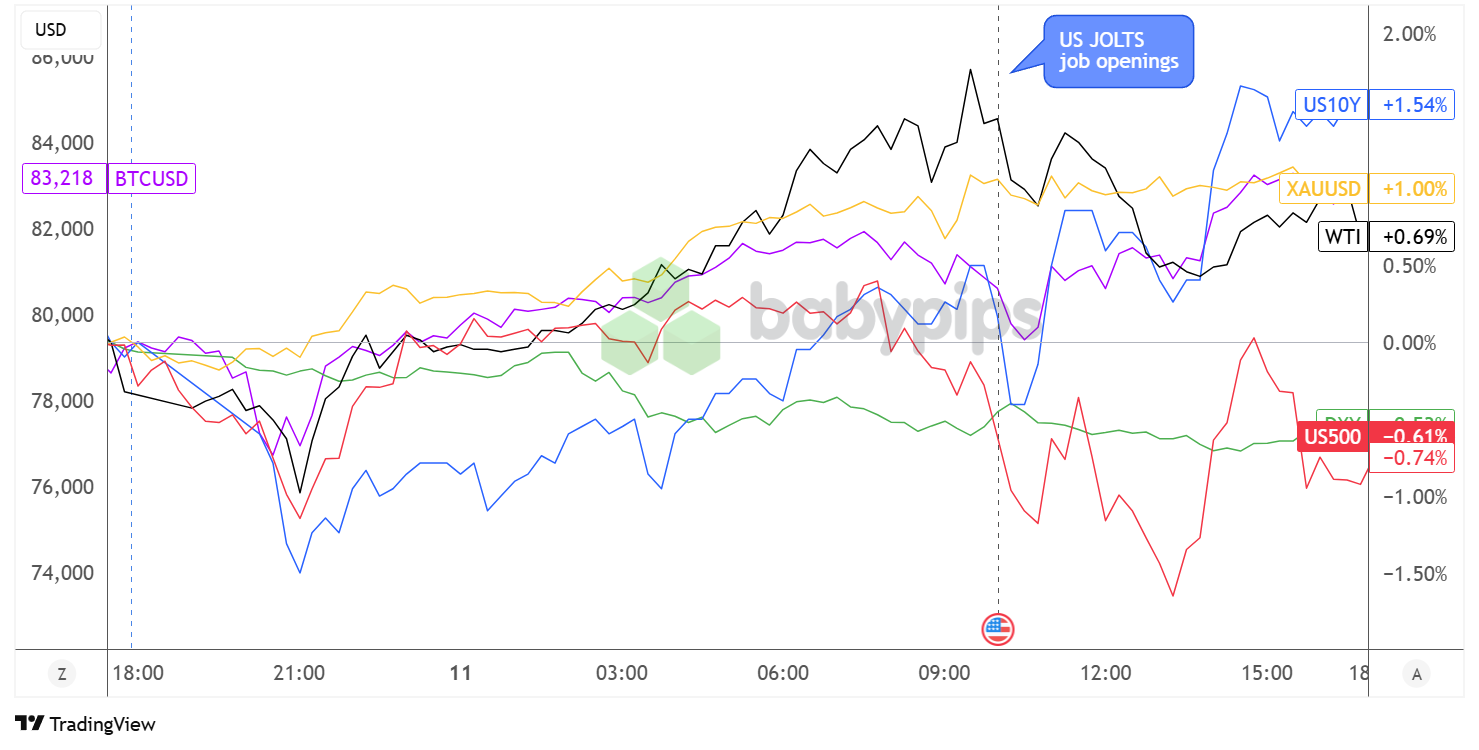

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Bearish Vibes aus der vorherigen Handelssitzung bis zu den frühen asiatischen Marktstunden, bevor das Gewinn abtrat, und schließlich von einem stetigen Anstieg zwischen den Risikovermögen.

WTI -Rohöl erholte sich über dem Gebiet von 66,50 USD pro Barrel, während Gold eine allmähliche Rallye in die Fläche von 2.920 USD veranstaltete. Bitcoin schaffte es auch, seinen Weg über das Niveau von 80.000 US -Dollar zurückzuführen, da sich die Marktstimmung bei der Lockerung der geopolitischen Spannungen verbesserte.

Wie sich herausstellte, hatte die Ukraine ein hochrangiges Treffen mit US-Beamten und stellte einen Waffenstillstandsplan vor, während Präsident Trump erwähnte, dass er innerhalb der Woche eine Diskussion mit dem russischen Präsidenten Putin führen wird.

Diese positive Stimmung wurde jedoch bald durch eine Ankündigung des Stromverschiebers von Ontario Premier Doug Ford getrübt, der Trump dann dazu veranlasste, am nächsten Tag einen Tarif von 25% auf kanadische Stahl- und Aluminiumimporte zu erheben. Nach einem Treffen mit dem US -Handelsminister Lutnick erklärte sich Ford bereit, den Stromzuschlag zurückzuziehen, und führte Trump auch dazu, die Tarifmaßnahmen zu erheben.

Die Anleger schienen über diese Entwicklungen nicht allzu zufrieden zu sein, da die US -Aktien zunächst stark an einer anderen Handelsspannung verkauft wurden, nachdem beide Parteien nachgegeben wurden. Dennoch zogen sich die wichtigsten Indizes aus den wichtigsten Widerstandsniveaus zurück, wobei der S & P 500 um 0,61% im Rot und die Nasdaq um 0,18% zurückging.

FX -Marktverhalten: US -Dollar vs. Majors:

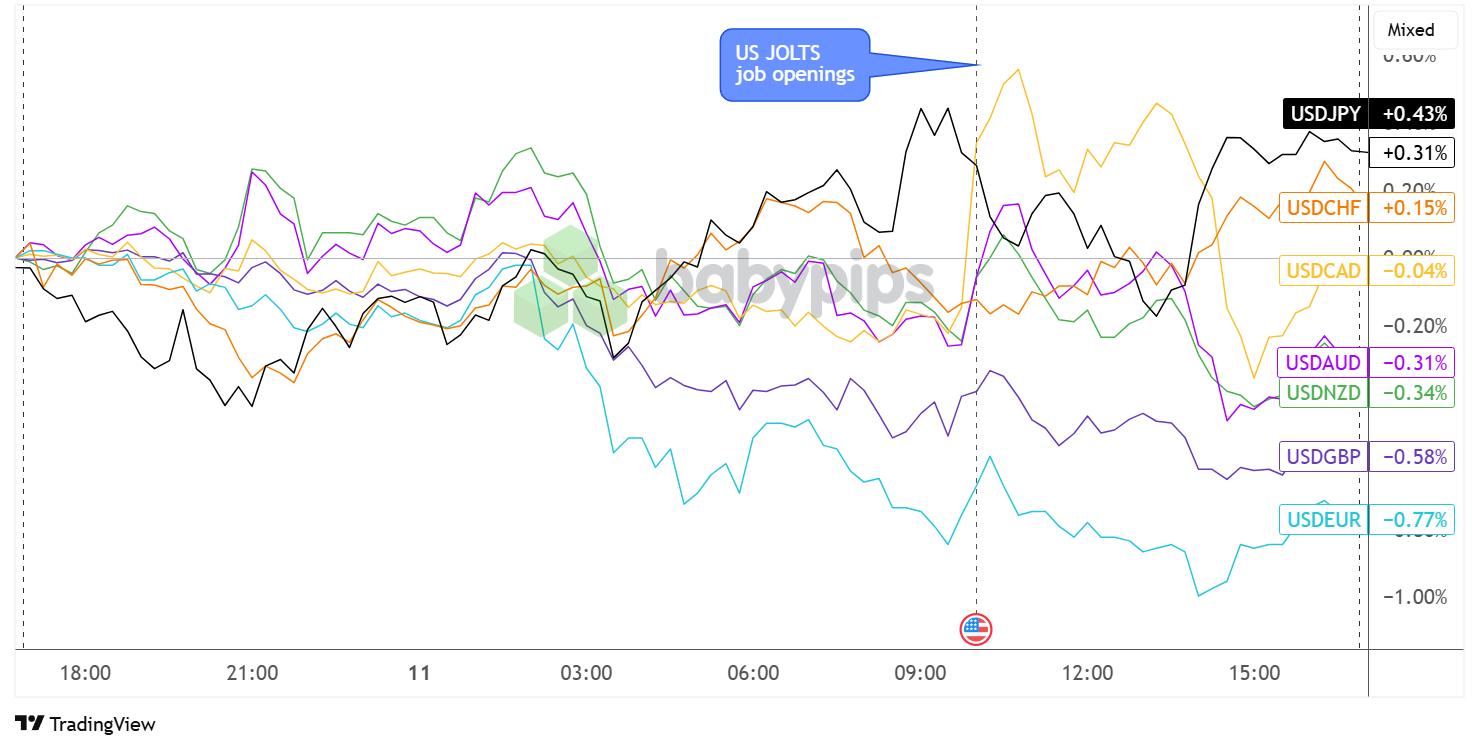

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Dollarpaare hatten zu Beginn des Tages Mühe, eine Richtung zu finden, da Händler wahrscheinlich größere Katalysatoren wie die US -CPI -Veröffentlichung Mitte der Woche.

Ein bisschen Ausverkauf wurde angesehen, als die Londoner Märkte ein gewisses Risikobereitschaft eröffneten, während Marktbeobachter positive Updates in Russland-Ukraine im Auge behielten. Die Preisaktion unter den Majors ging jedoch bald ab, wobei USD Schwäche gegenüber dem Euro und Sterling zeigte, während sie einige Gewinne gegenüber Yen und Franc erzielten.

Der US -amerikanische Stellenangebot für den Job, der im Januar bei 7,74 m gegenüber 7,65 m stärker als erwartet wurde, haben seit dem Tiefst Offizielle NFP -Lesung wurde bereits letzte Woche gedruckt.

Das Tarife -Drama hatte jedoch einen großen Einfluss auf USD/CAD, als die Loonie auf den Bedrohungen von Ontario Premier Ford verkaufte, die Stromexporte und Trumps Vergeltungszölle auf kanadischem Aluminium und Stahl zu reduzieren. Ein paar Stunden später erholte sich die kanadische Währung, als sich sowohl Ford als auch Trump ihre Handelsmaßnahmen zurücksetzten und die USD/CAD in der Nähe seiner täglichen offenen Open leiteten.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- EZB Head Lagarde’s Rede um 8:45 Uhr GMT

- US -Schlagzeile und Kern -CPI um 12:30 Uhr GMT

- Entscheidung über die Geldpolitik von BOC um 13:45 Uhr GMT

- BOC -Pressekonferenz um 14:30 Uhr GMT

- US EIA -Rohölbestände um 14:30 Uhr GMT

- US 10-jährige Anleiheauktion um 17:00 Uhr GMT

- US -Bundeshaushaltsbilanz um 18:00 Uhr GMT

Das Rampenlicht könnte heute später zu den Grundlagen zurückkehren, da die USA ihre CPI -Zahlen im Februar drucken werden, während der BOC seine monetäre politische Entscheidung bekannt geben wird.

Vergessen Sie nicht, dass der BOC auch einige Minuten nach der Rate -Erklärung seinen Presser hat, was für die Loonie zu einer noch stärkeren Volatilität führen könnte.

Vergessen Sie nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!