Amazon (AMZN) verfehlte in seinem Quartalsbericht für Dezember die EPS-Schätzungen, aber ansonsten läuft das Unternehmen buchstäblich auf Hochtouren.

Die negative Reaktion des Marktes auf den Amazon-Bericht war nicht auf den fehlenden Gewinn pro Aktie zurückzuführen, sondern vielmehr auf das atemberaubende Investitionsbudget des Managements für 2026, das mit erneuten Sorgen über den breiteren KI-Bereich und wachsenden Befürchtungen zusammenfiel, dass diese neue Technologie die Ertragskraft von Unternehmen mit veralteter Technologie wie Software ernsthaft untergraben könnte.

Die Reaktion des Marktes auf Amazon fällt im Großen und Ganzen in die gleiche Kategorie wie die von Alphabet (GOOGL) nach der vierteljährlichen Veröffentlichung, wobei die Schwere der „Strafe“ von Amazon den Schock der Anleger widerspiegelt, als sie von den KI-Plänen des Managements erfuhren. Amazon plant, im Jahr 2026 Investitionen in Höhe von 200 Milliarden US-Dollar auszugeben, gegenüber 132 Milliarden US-Dollar im Jahr 2025 und 83 Milliarden US-Dollar im Jahr 2024. Der operative Cashflow von Amazon übertraf leicht seine Investitionsausgaben von 132 Milliarden US-Dollar im Jahr 2025, aber das Investitionsbudget des Unternehmens für 2026 wird höchstwahrscheinlich seinen operativen Cashflow übersteigen.

Bevor wir von diesen hochgesteckten Ausgabenplänen erfuhren, erwarteten viele Marktteilnehmer, dass das Jahr 2026 den Investitionshöchstwert für Amazon (Alphabet und andere) erreichen würde. Der Kommentar des Managements zur geschäftskritischen Natur dieser Ausgaben bedeutet jedoch wahrscheinlich, dass es möglicherweise verfrüht ist, Spitzeninvestitionen anzugeben. Die Aktien von Amazon sind im vergangenen Jahr um -8,8 % gefallen und liegen damit hinter dem Anstieg des breiteren Marktes von +15,8 % und dem beeindruckenden Anstieg von Alphabet von +74,1 % zurück.

Amazon schneidet in seinen Kerngeschäften gut ab, seine Cloud-Einheit erfreut sich eines beschleunigten Wachstums und kommt mit dem heraus am besten Wachstum in drei Jahren. Der Umsatz bei Amazon Web Services (AWS) stieg im vierten Quartal 2025 um +24 %, was einem Wachstum im Jahresvergleich entspricht Tarife von +20 % im dritten Quartal, +19 % im zweiten Quartal und +17 % im ersten Quartal. Der Auftragsbestand des Unternehmens stieg im Vergleich zum Vorjahreszeitraum um +40 % auf 244 Milliarden US-Dollar, wobei das Management ein robustes Nachfrageumfeld beschreibt.

Während Amazon weiterhin der Cloud-Marktführer bleibt, zeigte der Alphabet-Bericht eine zunehmende Dynamik im Google Cloud-Geschäft des Suchriesen. Die Umsätze für Google Cloud stiegen im vierten Quartal 2025 im Vergleich zum Vorjahreszeitraum um +48 %, verglichen mit Wachstumsraten von +35 %, +32 % bzw. +28 % im dritten, zweiten und ersten Quartal. Die starken Cloud-Zuwächse bei Amazon und Alphabet verdeutlichen die mangelnde Dynamik von Microsoft in diesem wichtigen Geschäftsbereich.

In dieser Phase des Q4-Berichtszyklus ist Nvidia (NVDA) das einzige Mag 7-Mitglied, das noch keine Ergebnisse für das Dezemberquartal veröffentlicht hat. Nvidia wird die Ergebnisse für das vierte Quartal voraussichtlich am 25. Februar veröffentlichenThwobei der Gewinn je Aktie und der Umsatz im Berichtszeitraum voraussichtlich um +70,8 % bzw. +66,7 % gegenüber dem Vorjahreszeitraum steigen werden.

Kombiniert man die tatsächlichen Ergebnisse der 6 „Magnificent 7“-Mitglieder, die bereits berichtet haben, mit den Schätzungen für Nvidia, wird erwartet, dass der Gesamtgewinn der Gruppe im vierten Quartal um +24,2 % gegenüber dem Vorjahreszeitraum bei +18,9 % höheren Umsätzen steigen wird, was dem Gewinnwachstum der Gruppe von +28,3 % bei einem Umsatzwachstum von +18,1 % im dritten Quartal 2025 folgen würde.

Die folgende Grafik zeigt das gemischte Ergebnis- und Umsatzwachstum der Gruppe im vierten Quartal im Verhältnis zu dem, was in der vorangegangenen Periode erreicht wurde, und zu dem, was in den kommenden drei Perioden erwartet wird.

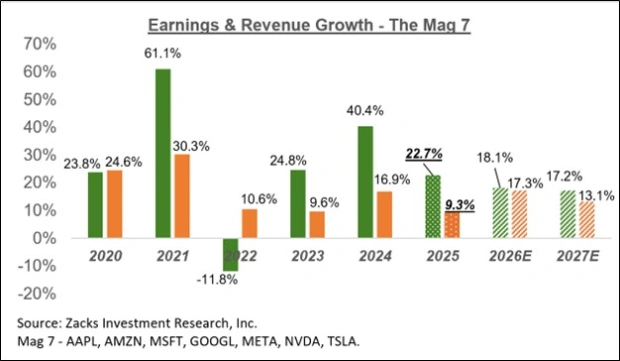

Die nachstehende Grafik zeigt das Ergebnis- und Umsatzwachstum der Mag 7-Gruppe auf Jahresbasis.

Bitte beachten Sie, dass die Mag 7-Gruppe auf dem besten Weg ist, im Jahr 2026 26,6 % aller Gewinne des S&P 500 zu erwirtschaften und 33,5 % der Marktkapitalisierung des Index auszumachen.

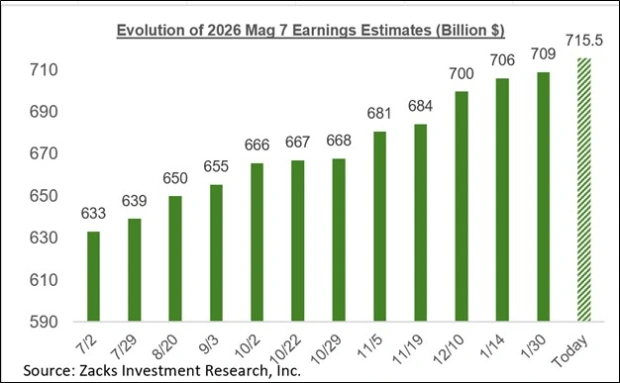

Die Mag 7-Gruppe erfreut sich stetig steigender Erträge Ausblickwobei Analysten ihre Schätzungen anheben. Wir haben diesen Trend vor Beginn der Gewinnsaison für das dritte Quartal gesehen, und etwas Ähnliches gilt auch für den Zeitraum des vierten Quartals 2025.

Die folgende Grafik zeigt, wie sich die aggregierten Gewinnschätzungen für die Mag 7-Gruppe seit Juli 2025 entwickelt haben.

Scorecard der Ergebnissaison für das 4. Quartal

Bis Freitag, 6. FebruarThhaben wir Q4-Ergebnisse von 293 S&P 500-Mitgliedern oder 58,6 % der Gesamtmitgliedschaft des Index gesehen. Die Gesamtgewinne dieser Unternehmen sind im Vergleich zum Vorjahreszeitraum um +14,1 % gestiegen, bei einem um +9,2 % höheren Umsatz, wobei 77,5 % die EPS-Schätzungen und 72 % die Umsatzschätzungen übertrafen.

Wir haben mehr als 500 Unternehmen an Bord, die über Ergebnisse berichten diese Wochedarunter 77 Indexmitglieder. Das Programm der Woche umfasst eine Mischung aus Tech-Betreibern wie Spotify, Lyft und Cisco sowie traditionellen Leitgrößen wie DuPont, Ford, Coca-Cola, BP und anderen.

Die folgenden Vergleichstabellen zeigen die Wachstumsraten dieser 293 Indexmitglieder mit denen, die wir in anderen letzten Zeiträumen bei derselben Unternehmensgruppe gesehen haben.

In den Vergleichstabellen unten sind die EPS- und Umsatzüberschreitungen der Unternehmen dieser Gruppe im vierten Quartal im Vergleich zu dem dargestellt, was wir in anderen letzten Zeiträumen von ihnen gesehen haben.

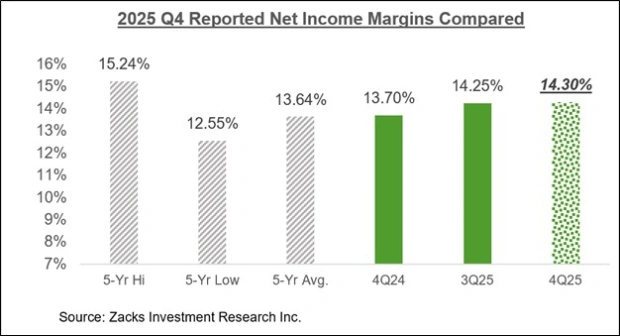

Die folgende Vergleichstabelle zeigt die Nettomargen des vierten Quartals für die 293 Unternehmen, die im historischen Kontext berichtet haben.

Das Gesamtbild der Einnahmen

Die folgende Grafik zeigt die Gewinn- und Umsatzwachstumserwartungen für das vierte Quartal im Kontext des Wachstums in den vorangegangenen vier Quartalen und der Erwartungen für die kommenden vier Quartale.

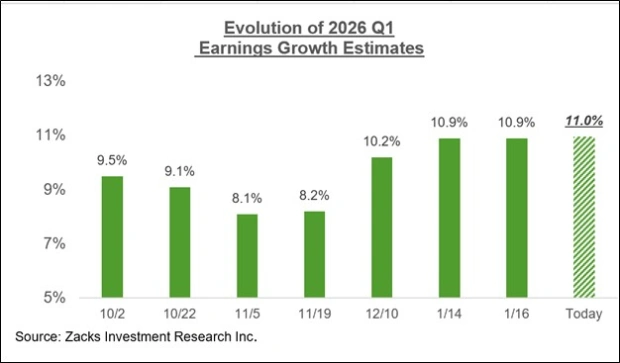

Die Schätzungen für den aktuellen Zeitraum (1. Quartal 2026) sind in den letzten Tagen leicht gestiegen, wie die folgende Grafik zeigt.

Die Schätzungen für das erste Quartal 2026 sind für fünf der 16 Zacks-Sektoren seit Anfang Januar leicht gestiegen, darunter Technologie, Industrie, Einzelhandel, Versorgungsunternehmen und Unternehmensdienstleistungen. Negativ zu vermerken ist, dass die Schätzungen für das erste Quartal für 10 der 16 Zacks-Sektoren gesunken sind, wobei die größten Rückgänge in den Sektoren Energie, Medizin und Nicht-Basiskonsumgüter zu verzeichnen waren.

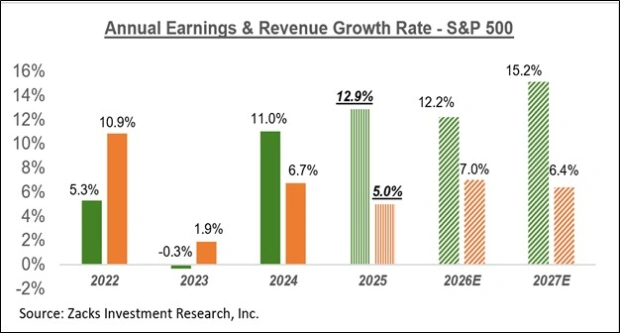

Die folgende Grafik zeigt das Gesamtergebnisbild auf Kalenderjahresbasis, wobei für 2025 und 2026 ein zweistelliges Gewinnwachstum erwartet wird.