Bildquelle: Getty Images

Der FTSE 100 fiel heute (26. März) um 1,3 %, sodass nicht viele Aktien einen Aufwärtstrend verzeichneten. Infolge, Nächste (LSE:NXT) stach wie ein Leuchtturm hervor, nachdem er um 5,2 % auf 12.665 Pence stieg.

Für die Aktionäre wird dies eine Erleichterung sein, da die Aktie vor dem heutigen Anstieg im bisherigen Jahresverlauf 12 % im Minus lag. Was erfreute den Markt heute?

Außergewöhnliche Ergebnisse

Auslöser für den heutigen Anstieg waren die Jahresergebnisse des Bekleidungs- und Einrichtungseinzelhändlers für das im Januar 2026 endende Geschäftsjahr. Und wie so oft bei Next trotzte das Unternehmen der düsteren Stimmung im seit langem kämpfenden britischen Einzelhandel.

Der Umsatz im Gesamtjahr stieg um 10,8 % auf 7 Mrd. £, mit einem Wachstum von 7 % im Vereinigten Königreich und 35 % im Ausland. Diese Zahlen lagen weit über der ursprünglichen Prognose von vor fast einem Jahr (für ein Umsatzwachstum von 5 %).

Unterdessen stieg der Vorsteuergewinn um 14,5 % auf 1,16 Mrd. £ Gewinn pro Aktie stieg um 17 %. Das Unternehmen erwirtschaftete 1,1 Milliarden Pfund an freien Einnahmen Cashflowwas außergewöhnlich war. Über Dividenden, Aktienrückkäufe und andere Methoden zahlte das Unternehmen 839 Millionen Pfund an die Aktionäre zurück.

Doch während die Umsätze in den ersten acht Wochen dieses Jahres vielversprechend waren, ist das Management aufgrund des Krieges im Nahen Osten vorsichtig. Für das Gesamtjahr wird ein Umsatzanstieg von 4,5 % erwartet, wobei der Vorsteuergewinn um den gleichen Betrag auf 1,21 Mrd. £ steigen wird.

Wenn sich die Störung jedoch länger als drei Monate hinzieht, müsste Next die Preise erhöhen, warnte CEO Simon Wolfson.in der Größenordnung von 1 % bis maximal 2 %„Aber dann möglicherweise noch mehr, abhängig von der Kosteninflation.“

In Zukunft besteht dann das Risiko, dass inflationsmüde Käufer schnell den Gürtel enger schnallen, was sich auf das Umsatzwachstum auswirkt.

Drei Überlegungen

Ist die Next-Aktie für langfristige Anleger eine Überlegung wert? Nun, ich denke, um das zu beantworten, gibt es drei Hauptüberlegungen: die Qualität des Unternehmens, zukünftige Wachstumschancen und die Bewertung.

Was die Qualität angeht, gehöre Next meiner Meinung nach zu den Besten. Im September bezeichnete ich es als „das Beste vom Besten” unter britischen Einzelhändlern, und die Ergebnisse des letzten Jahres zeigen, warum.

Betrachten Sie als Beispiel dieses Zitat aus dem Bericht: „Jede Aktivität, die wir unternehmen – von neuen Lagern und Marketingkampagnen bis hin zur Einführung neuer Marken – muss im Hinblick auf Rentabilität und Kapitalrendite bewertet werden. Wir lassen uns nicht auf Projekte ein, die manche vielleicht für „strategisch“ halten, die aber wenig Hoffnung auf hohe Renditen oder gesunde Margen bieten.“

Klingt natürlich einfach. Aber dank erstklassigem Management und erstklassiger Ausführung geht Next tatsächlich die Dinge voran und hält den Vortrag. Das tun nicht viele Einzelhändler.

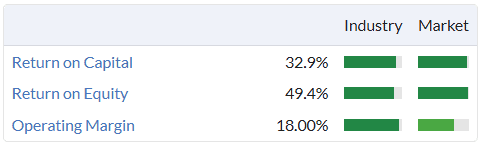

Dies spiegelt sich in außergewöhnlichen Qualitätskennzahlen wider.

Was zukünftiges Wachstum angeht, denke ich, dass Next kaum an der Oberfläche der langfristigen Chancen im Ausland gekratzt hat. Der internationale Online-Umsatz erreichte im vergangenen Jahr 1,3 Milliarden Pfund, was für den Weltmarkt ein Tropfen auf den heißen Stein ist.

Beispielsweise strebt das Unternehmen eine kapitalschonende Umsatzausweitung in Asien und den USA über Online-Aggregatorplattformen an. Und angesichts der stagnierenden britischen Wirtschaft wird dies in Zukunft noch wichtiger werden.

Wie sieht es mit der Bewertung aus? Nun, überraschenderweise ist diese Qualitätsaktie mit einem etwa 16-fachen erwarteten Gewinn (über dem 10-Jahres-Durchschnitt von 13,5) nicht billig.

Aber Next hat eine strenge Bewertungsschwelle für den Rückkauf eigener Aktien, die derzeit bei 131 £ liegt. Angesichts des Aktienkurses von 126 £ halte ich es daher für eine Überlegung wert, insbesondere bei Abschwüngen im Nahen Osten.