Bildquelle: Getty Images

Der FTSE 100 stieg Anfang des Monats zum ersten Mal über 9.500. Doch obwohl dieser Meilenstein erreicht wurde, weisen viele Dividendenaktien weiterhin Rekorddividendenrenditen auf.

Eine solche Footsie-Aktie ist Aviva (LSE:AUS.). Basierend auf den aktuellen Prognosen für das Geschäftsjahr 2026 wird der Versicherer voraussichtlich 41,5 Pence pro Aktie auszahlen. Beim heutigen Aktienkurs von 659 Pence entspricht das einer Terminrendite von 6,32 %.

Wenn man bedenkt, dass der Kurs der Aviva-Aktie seit Jahresbeginn um 40 % gestiegen ist, ist das immer noch ein herzhaftes Angebot. Und 41,5 Pence würden einem Dividendenwachstum von 7,2 % gegenüber dem Vorjahr entsprechen und damit die Inflation in Großbritannien deutlich übertreffen.

Natürlich diese Prognosen Es kann sein, dass die Ergebnisse nicht korrekt sind (manchmal liegen sie daneben). Aber Aviva erfreut sich derzeit einer starken Geschäftsdynamik und der Betriebsgewinn stieg im ersten Halbjahr des Jahres um 22 % auf 1,07 Mrd. £.

Auch die Integration von Direct Line ist in vollem Gange. Dieses kombinierte Unternehmen wird über 21 Millionen Kunden haben, also vier von zehn Erwachsenen im Vereinigten Königreich. Aviva ist zuversichtlich, dass dieser Deal „wesentlich beitragen” für zukünftiges Wachstum.

In den letzten fünf Jahren haben wir die Leistung und die Aussichten von Aviva verändert. Wir sind sehr gut positioniert, um das Wachstum in den kapitalarmen Bereichen Vermögen, Gesundheit und allgemeine Versicherungen zu beschleunigen und unseren Aktionären immer mehr zu bieten.

Aviva-CEO Amanda Blanc.

Admiral

Ein weiterer FTSE 100 Versicherungsbestand Es wird prognostiziert, im Jahr 2026 ein angemessenes Einkommen zu bieten Admiral (LSE:ADM). Das Unternehmen wird voraussichtlich 2,13 £ pro Aktie ausschütten, was einer zukunftsgerichteten Rendite von 6,55 % entspricht.

Das wäre nur ein Wachstum von 1,1 %, aber Admiral kann eine solide Erfolgsbilanz bei der Steigerung seiner jährlichen Ausschüttung vorweisen (fast 8 % in den letzten Jahren). Und die Dividenden sind seit 2023 deutlich gestiegen.

Der britische Kfz-Versicherungsriese ist ein gut geführtes Unternehmen mit hervorragenden Underwriting-Margen und einem starken Fokus auf die Verbesserung seiner Datenkapazitäten, um seine Wettbewerbsposition aufrechtzuerhalten. Im ersten Halbjahr stieg die Zahl der britischen Kunden um 13 % auf 9,3 Millionen.

Als großer britischer Kfz-Versicherer ist Admiral einer Schadensinflation (Reparaturkosten, Arbeitslohn, Teile usw.) ausgesetzt. Aviva sieht sich mit seinem verstärkten Kfz-Versicherungsgeschäft ähnlichen Risiken ausgesetzt, während beide durch einen wirtschaftlichen Abschwung vor Herausforderungen stehen würden.

Dennoch denke ich, dass sie aufgrund ihres langfristigen Ertragspotenzials die besten Versicherungsaktien sind, die man in Betracht ziehen sollte.

Bitte beachten Sie, dass die steuerliche Behandlung von den individuellen Umständen jedes Kunden abhängt und sich in Zukunft ändern kann. Der Inhalt dieses Artikels dient ausschließlich Informationszwecken. Es handelt sich dabei weder um eine Steuerberatung, noch handelt es sich um eine solche.

REIT

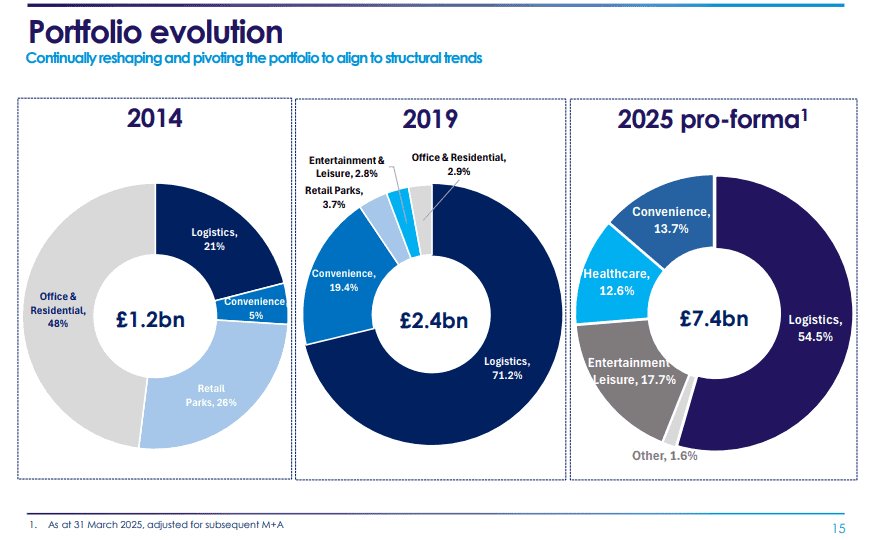

Endlich gibt es Londonmetric-Eigenschaft (LSE:LMP). Das ist ein Immobilien-Investment-Trust (REIT), der viele Logistik- und Lagerimmobilien besitzt – die Art von Vermögenswerten, die die Online-Shopping-Wirtschaft unterstützen.

In diesem Jahr wird die Dividende von Londonmetric voraussichtlich um mehr als 20 % steigen. Dann dürfte der Preis nächstes Jahr um weitere 3,6 % auf 12,9 Pence steigen. Beim heutigen Aktienkurs von 189 Pence würde das eine Rendite von 6,82 % ergeben.

Natürlich reagieren Immobilienwerte weiterhin empfindlich auf höhere Zinssätze, und eine Rezession in Großbritannien könnte zu mehr Mietausfällen führen. Allerdings ist die Auslastung von Londonmetric mit 98 % hoch und es gefällt mir, dass das Unternehmen die Marktunsicherheit ausgenutzt hat, um Vermögenswerte zu erwerben und sein Engagement im Logistikbereich zu erhöhen.

Wie oben gezeigt, hat das Unternehmen sein Engagement in der Logistik mehr als verdoppelt, da der E-Commerce im letzten Jahrzehnt boomte. Außerdem wurde das Engagement in Büros und Fachmarktzentren reduziert und gleichzeitig auf Gebiete mit größerer Widerstandsfähigkeit und/oder strukturellem Wachstum gesetzt.

Da die Zinssätze im Jahr 2026 voraussichtlich sinken werden, ist Londonmetric mit 189 Pence meiner Meinung nach auch eine Überlegung wert, wenn es um Erträge geht.